FIRE(Financial Independence, Retire Early)を達成したあと、多くの人が感じるのが「お金の不安」です。FIRE後に現金はいくら必要なのか?本記事では筆者の実体験をもとに、生活費3年分の現金を確保すべき理由と、暴落時にも安心して暮らすためのキャッシュ戦略を詳しく解説します。

結論:FIRE後は生活費3年分の現金を確保すべき

筆者はFIRE後、生活費の約3年分に相当する現金を手元に確保しています。これは市場暴落時に投資資産を取り崩さずに生活を維持するための重要なセーフティネットです。

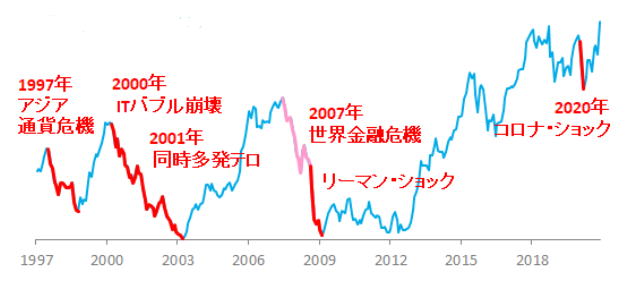

市場暴落は「短期」で終わらない現実

- ITバブル崩壊(2000年):37ヶ月

- アジア通貨危機(1997年):16ヶ月

- リーマンショック(2008年):7ヶ月

こうした暴落期に現金がないと、必要な生活費をまかなうために割安で資産を売却する事態に陥り、FIRE生活そのものが崩壊するリスクがあります。

出典:my Index https://myindex.jp/

FIRE後の現金はいつ・どうやって確保する?

筆者は年末にポートフォリオを見直し、利益確定した個別株や投資信託を部分的に売却し、現金を確保しています。生活費や税金支払い用の資金として、年初に銀行口座へ移しています。投資信託の分配金やカバードコールETFからのインカムも生活費の補填に活用しています。

支出を分類してキャッシュフローを見える化する

予測予測可能な支出

- 住民税・健康保険料・国民年金:毎年決まったタイミングで発生する固定支出。FIRE後は前年の所得に応じて住民税や保険料が確定するため、2年目以降も見越した準備が重要。

- 車検:2年に1度の支出。車両によっては10万円を超えることもあるため、毎月積立で備えるのが理想。

- 家電の買い替え:冷蔵庫や洗濯機などは寿命が10年前後。突発に見えても長期的には予測可能なので、耐用年数を意識した資金計画を。

- 住宅の修繕:屋根・外壁・給湯器など、大規模な出費になりやすい。修繕積立金または住宅用ファンドでの計画的備えが安心につながる。

予測不可能な支出

- 病気・けがによる医療費:高額療養費制度があるものの、入院・通院・交通費・差額ベッド代など自己負担は一定額を超えることが多い。

- 教育費の急な上昇:子どもの進路変更(私立・留学・塾など)により、想定外の支出が生じるケースも。児童手当だけではカバーできないリスク。

- 家族の介護:突然の在宅介護や施設入居が必要になると、月数万円〜十数万円単位で生活費に影響。保険だけに頼らず、手元現金の余力が重要。

これらに備えるために筆者は、「日常支出用の現金(使うお金)」と「緊急用の現金(取っておくお金)」を明確に分けて管理しています。具体的には、日常支出用は生活口座に、緊急用は定期預金やサブ口座に分け、心理的にも安心感を得ています。

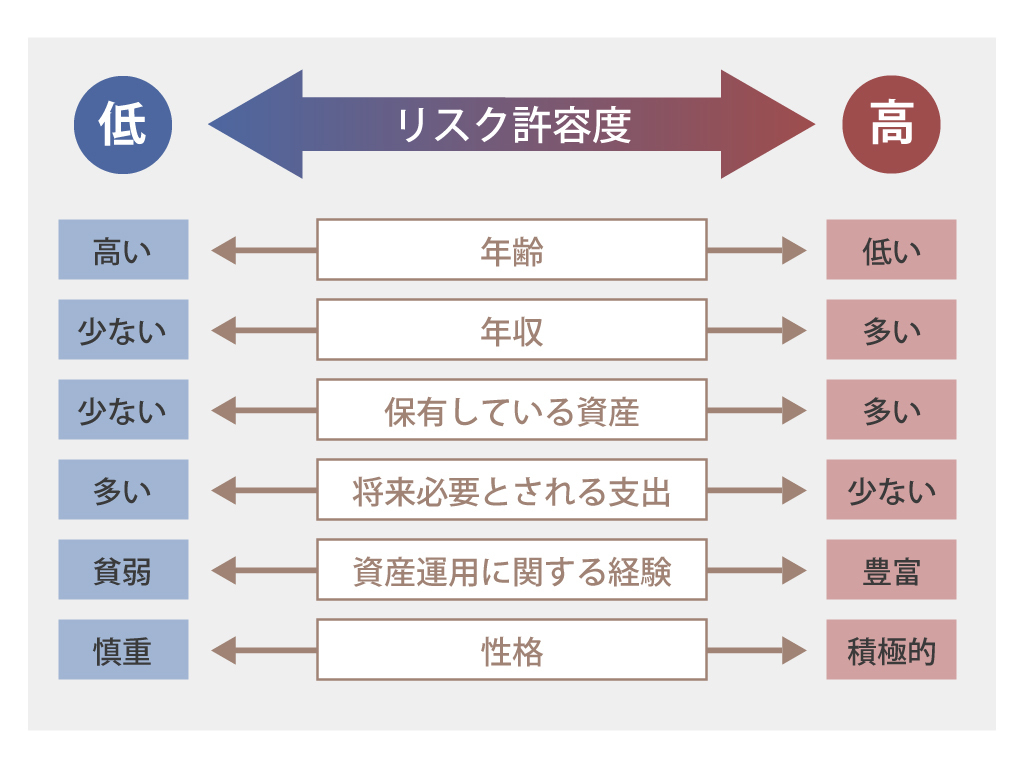

リスク許容度を見極めた現金戦略

FIRE前と後では、リスク許容度が大きく異なります。筆者は会社員時代、現金比率を3%程度に抑え、投資信託やETFでフル投資を行っていました。しかしFIRE後は、収入の不確実性を踏まえ、現金比率を30%以上に引き上げています。

リスク許容度に影響する主な要因:

- 年齢や家族構成(子育てや介護の有無)

- 将来の支出予定(教育・住宅・医療)

- 資産規模と投資経験

現金3年分の戦略は、リスクを抑えながらも精神的安定を得る上で非常に有効です。

出典:マネックス証券 https://info.monex.co.jp/news/2022/20220817_01.html

分配金で現金を補填する商品選び|REX3・インベスコ・高配当ETFを比較

FIRE後に「現金を生む仕組み」として有効なのが、分配型の投資商品です。筆者は現在、インベスコ世界厳選株式オープン(為替ヘッジなし)と、カバードコールETFであるREX3兄弟(AIPI・CEPI・FEPI)を軸に、現金戦略を組み立てています。

| 商品名 | 分配金頻度 | 利回り(目安) | 株価変動リスク | 為替影響 | 特徴 |

|---|---|---|---|---|---|

| REX3兄弟(AIPI・CEPI・FEPI) | 毎月 | 20〜40%(2025年6月時点) | 中〜高 | あり(米ドル建) | 米大型株にカバードコール戦略を掛け合わせた超高配当ETF |

| インベスコ世界厳選株式オープン | 毎月 | 約19%(2025年6月時点) | 中〜高 | あり(為替ヘッジなし) | 高分配+株式成長狙いのバランス型投信。基準価額が下がると元本取り崩しのリスクもあり |

筆者は、インベスコで安定したキャッシュを毎月得つつ、REX3兄弟(AIPI・CEPI・FEPI)で利回りを増加させる戦略を取っています。REX3は株価変動が大きい一方、分配金は高く、タイミングを見ながら保有比率を調整しています。

なお、インベスコやREX3はともに減配や評価額下落のリスクがあるため、あくまで現金収入の補完手段として位置づけています。生活費のベースは常に「3年分の現金」で維持し、FIRE後も安定したキャッシュフローを確保できるよう設計しています。

まとめ:FIRE後の安心は「現金+仕組み」の両輪で

- 生活費3年分の現金を確保し、暴落時にも資産を守る

- REX3やインベスコで分配金を得て現金の補填に活用

- 支出の可視化と用途別管理、リスク許容度の見直しが鍵

FIRE後の現金管理は、単なる「守り」ではなく、「攻めの余裕」を生む鍵でもあります。しっかりと設計されたキャッシュ戦略があれば、市場に惑わされず、自分らしいFIRE生活を楽しむことができます。