「会社を辞めたら健康保険はどうするの?」

FIRE(経済的自立)やセミリタイア、独立・転職を考える方にとって、退職後の健康保険の選択は“生活コスト”に直結する重要なテーマです。

任意継続、国民健康保険(国保)、家族の扶養――どれを選ぶかによって、年間数十万円の差が出ることも。

この記事では筆者の実体験と公的情報に基づき、退職後の健康保険選びで損しないためのポイントを徹底解説します。

退職後の健康保険、3つの選択肢を比較

会社を辞めた後、加入できる健康保険は大きく分けて次の3種類です。

どの選択肢が最適かは、前年の所得、扶養条件、今後の収入見込みなどで変わります。

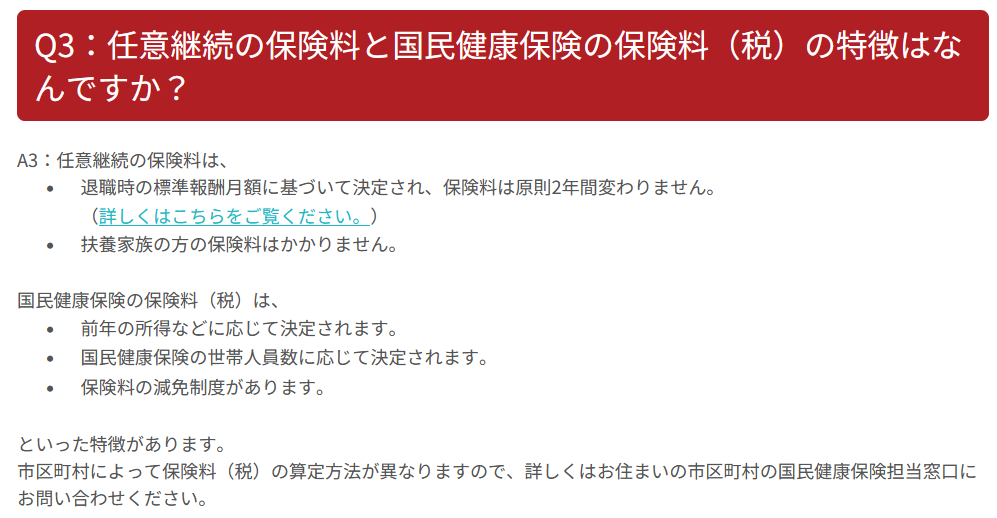

出典:協会けんぽ https://www.kyoukaikenpo.or.jp/g6/cat650/r313/#q3

【体験談】任意継続→国保へ切り替えたら保険料が90%減!

筆者は退職直後、任意継続を選びました。保険料は約34,000円/月。それでも、会社員時代と同じ保障内容が続くことへの安心感が理由でした。

ところが、退職翌年の事業収入はほぼゼロになる見込みに。そこで国保に切り替えたところ、保険料は月3,000円台に!

| 健康保険の種類 | 月額保険料 |

|---|---|

| 任意継続 | 約34,000円 |

| 国民健康保険 | 約3,000円 |

その差は月31,000円、年間約37万円の節約につながりました。

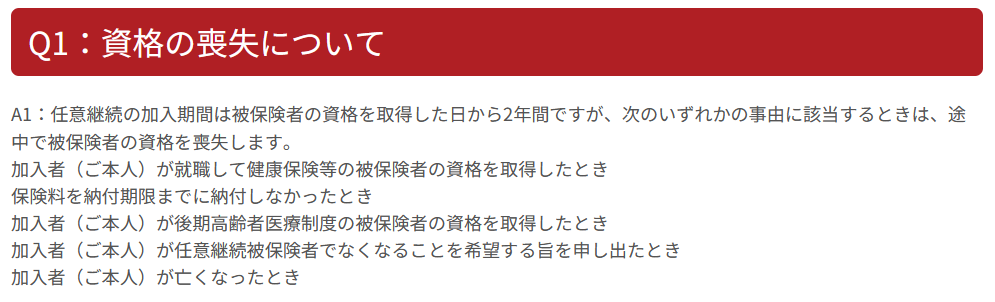

任意継続の資格喪失とやめ方

任意継続は途中解約ができませんが、以下の条件で自動的に資格喪失となります(協会けんぽ公式情報)。

- 保険料を2ヶ月連続で未納 → 自動的に喪失

- 配偶者の扶養に入る(金融所得に注意)

出典:協会けんぽ https://www.kyoukaikenpo.or.jp/g6/cat650/r323/

国保への切り替え手続きの流れ

資格喪失後は、14日以内に市区町村役所で手続きを行います(日本年金機構)。

- 資格喪失通知書(協会けんぽ発行)

- 本人確認書類(マイナンバーカードなど)

- 印鑑(自治体による)

- 通帳やキャッシュカード(口座振替の場合)

出典:日本年金機構 https://www.nenkin.go.jp/service/kounen/tekiyo/hihokensha2/20120803-05.html

確定申告が保険料に与える意外な影響

確定申告によって翌年の保険料が大幅に増えることがあります:

- 外国税額控除(配当控除)を申告 → 総所得が増加 → 国保料UP(出典:国税庁)

- 仮想通貨・FXの利益 → 雑所得として加算される → 児童手当などの所得制限に影響

※配当控除や外国税額控除は一見得に見えても、住民税・国保料にはマイナス影響を与えることも。

国保の保険料の仕組みと減免制度

国保の保険料は以下の3つで構成されています(例:世田谷区公式サイト)。

- 所得割:前年の総所得に応じて決定

- 均等割:加入者1人ごとの固定費

- 平等割:世帯単位で定額

また、収入が急減した場合には減免制度が使える可能性があります(大阪市例)。

扶養に入るときの注意点(金融所得に要注意)

健康保険の扶養に入るには、以下の要件を満たす必要があります(協会けんぽ「扶養認定の基準」)。

- 年収130万円未満(60歳以上または障害者は180万円)

- 被保険者の収入の半分未満であること

- 金融所得(配当・譲渡益など)も含まれる場合が多い

筆者も「年間生活費が少ないから扶養に入れる」と思っていましたが、金融所得が壁になりました。

就労形態のフェードアウトで税・保険料を緩やかに

FIRE後、いきなり無職や完全自営業になると、健康保険料・住民税・国民年金が一気に負担となります。

筆者のおすすめは:

- フルタイム会社員(社会保険あり)

- 契約社員・派遣社員で1年間つなぐ

- アルバイトやパートに移行して扶養または国保

このように段階的に働き方を変えることで、所得の“谷間”をつくり、保険料や税金の急増を抑えることができます。

まとめ|退職後の保険料は“戦略的に”選ぶ時代へ

- 任意継続は「安心」を優先するならアリ

- 翌年の所得が減るなら、国保に切り替えて節約

- 確定申告は保険料・手当に影響。戦略的に!

- 就労形態を徐々に変えれば、税・保険の急変を回避可能

本記事は、筆者の実体験と公的機関の情報に基づいて執筆されていますが、保険料や制度は地域・組合により異なる場合があります。最終的な判断は各自治体・保険組合・税理士等にご相談ください。