FIRE(Financial Independence, Retire Early)を実現しても、「完全リタイア=安心な生活」とは限りません。

実際には、収入がない不安・資産取り崩しへの恐れ・インフレ耐性のなさといった課題が立ちはだかることも。そうした課題に対し、筆者が実践しているのが、「お金に働いてもらう仕組み」=資産を活かした自動キャッシュフロー戦略です。

この記事では、インデックス投資×証券担保ローン×毎月分配型ファンドの掛け合わせで、FIRE後の生活を豊かに保つ方法を具体的に解説していきます。

実践者の保有資産と戦略概要

筆者は現在、野村證券で合計3,900万円分の投資信託を保有中です。

- eMAXIS Slim S&P500:2,300万円

- eMAXIS Slim 全世界株式(オールカントリー):600万円

- インベスコ世界厳選株式オープン(毎月決算型):1,000万円

目標は、これらの資産が4,000万円に到達したタイミングで、100万円を部分的に取り崩し、証券担保ローン(野村Webローン)の返済に充てること。

さらに、上昇相場で返済 → 下落相場で再度借入 → 高配当ファンド購入という循環サイクルを構築し、分配金と含み益を生かして「資産は減らさず、現金を生み出す」戦略を展開しています。

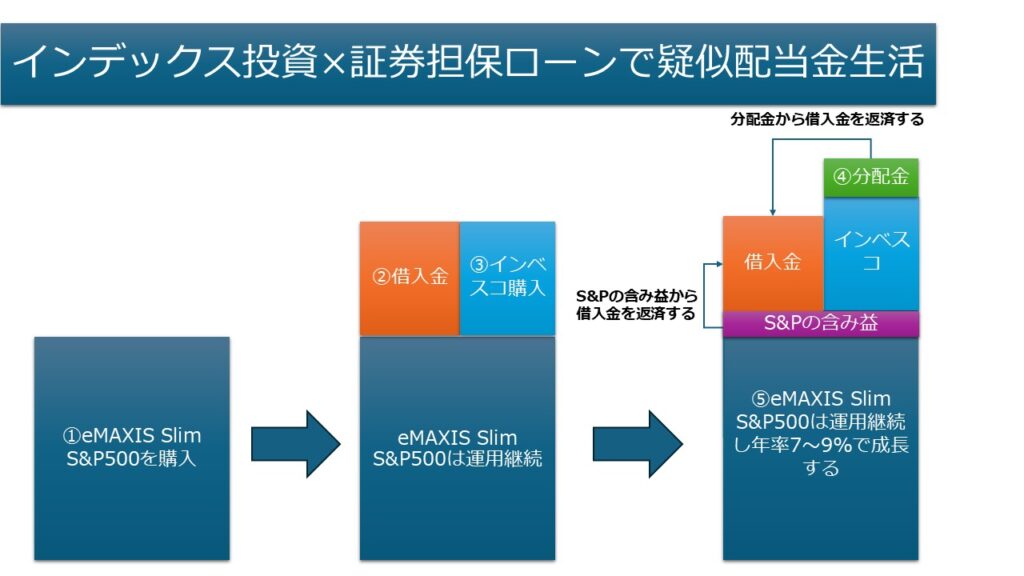

スキームの全体像を図解で理解する

複雑に見えるこの仕組みも、図にすると一目瞭然です。

まずインデックス投信を保有し、それを担保にローンを借入。資金で高配当型アクティブファンドを購入し、得られた分配金で借入を返済。元のインデックス資産は継続して運用されるため、資産の減少を抑えつつ、キャッシュフローが得られる構造になります。

インベスコで得られる分配金の試算

たとえば50万円分のインベスコ世界厳選株式オープン(為替ヘッジなし)を購入した場合、以下のような分配金が見込まれます。

| 基準価格 | 9,500円 |

|---|---|

| 1万口あたり分配金 | 150円 |

| 分配利回り | 約15.8% |

| 年間想定分配金(税引前) | 約79,000円 |

年利15%近い配当利回りは非常に魅力的で、ローン金利(現時点で1.9%)を差し引いても十分に収益性がある水準です。

なぜインベスコなのか?パフォーマンス比較

では、この戦略の中核となる「インベスコ世界厳選株式オープン」はどれほどの実力があるのか?実際のチャートを見て比較してみましょう。

※出典:マネックス証券

青線がeMAXIS Slim S&P500、赤線がインベスコ(分配再投資込み)です。2022年〜2025年の3年間で、分配込みのリターンではインベスコが健闘していることが分かります。

つまり、S&P500を担保にしてインベスコを買っても、「劣る」わけではなく、むしろ目的に応じて適材適所で併用する価値があるのです。

証券担保ローンを活用するメリットと注意点

メリット

- 保有資産を手放さずに資金調達ができる

- 金利は年1.9%(2025年7月時点)と超低水準

- 返済期限なし(必要に応じて繰上げ返済も可)

- 証券会社内で完結するため手続きもスムーズ

デメリット

- 担保資産が70%を下回ると強制売却の可能性

- 金利は変動制で将来的に上昇リスクあり

- 担保資産がそもそも必要(初心者には敷居が高い)

公式サイトや契約書類を読み込むのはもちろんですが、融資額と価格変動リスクのバランスを常に意識しながら活用することが重要です。

FIRE後にこのスキームが最適な理由

FIRE後の最大の悩みは、「定期収入がないこと」です。

しかしこのスキームを使えば、以下のような利点があります:

- 労働せずにキャッシュフローが得られる

- 担保資産(インデックス)はそのまま育つ

- 分配金でローンを返済しながら、再投資も視野に入る

特に、小さなお子さんがいたり、介護や住居費が不定期にかかる世帯にとっては、「収入がある仕組み」を持っていること自体が大きな安心材料になります。

リスクを抑える3つの具体策

リスクを取らない投資はありませんが、以下の3点を守れば破綻リスクは大きく下がります。

- 借入額の50〜100%を現金で保持しておく

- 分配金が安定している期間中のみ借入活用

- 下落局面では無理せず返済重視に切り替える

また、精神的なリスク管理も重要です。「不安で眠れない水準の借金はNG」。あくまで生活費のサブとして捉えることが、FIRE後の精神衛生にもつながります。

少額からでもスタート可能

「この仕組みは大金持ちだけの話では?」と思われがちですが、実際には30万円〜50万円程度の担保資産と、10万円程度の借入からでも始めることが可能です。

松井証券では、インベスコ購入時にポイント還元(最大1%)があるため、実質利回りを高めることもできます。

まずは小さく始めて、仕組みや感覚を掴んでから徐々に規模を拡大するのがおすすめです。

まとめ|FIRE後の「お金を生む仕組み」はこう作る

- インデックス投資は成長の基盤

- 証券担保ローンでレバレッジを効かせる

- 分配型ファンドでキャッシュフローを確保

- 借入はタイミングと金額を厳選して行う

- 下落相場に備えて現金バッファも維持

このような戦略を組み合わせることで、FIRE生活を持続的かつ豊かに保つことができます。

「資産を使って資産を増やす」。これが、FIRE後の人生をより自由に、よりクリエイティブにしてくれる鍵になるでしょう。