「同じ銘柄を持っているのに、証券会社によってお得さが違う」と感じたことはありませんか?

証券会社ごとにポイント還元率や手数料、サービス内容が異なるため、使い分けると資産運用のメリットを最大化できます。しかし、銘柄を売却して別の証券会社で買い直すのは、税金や心理的なハードルが高いですよね。

そこで注目したいのが、証券会社間の「移管」です。この方法なら、売買せずに保有資産をそのまま移動できるため、手間を最小限に抑えられます。筆者としては、ぜひ実践してほしい選択肢だと考えています。複数の銀行口座を使い分けるように、証券口座も目的に応じて分けてみてはいかがでしょうか。

本記事では、筆者が実際に楽天証券から松井証券へ移管した経験をもとに、移管のメリット・デメリットや具体的な手順を詳しくご紹介します。

証券会社を移管するメリットとは?

移管することで、以下のようなメリットを享受できます。

1. ポイント還元率を最大限に活用

各証券会社は独自のポイント制度を提供しています。例えば:

- 楽天証券:以前はポイント還元が魅力的でしたが、楽天キャッシュ積立の還元率が0.5%→0.2%に低下するなど、魅力が薄れています。また楽天カードなども必要になるため使い勝手が悪いです。

- 松井証券:松井証券ポイントが貯まる「投信残高ポイントサービス」を実施。保有残高に応じた最大1%のポイントが還元され、人によっては楽天証券よりお得に。新規で買い付けなくても保有しているだけでもらえるのがすごいところです。

松井証券ポイントはAmazonギフト券やPayPay、dポイントなどに交換可能で、生活費の足しにもなります。

たとえば、100万円分の「インベスコ世界厳選株式オープン」を保有している場合、年間で8,000円分のポイントが還元されます。保有額が500万円になれば、年間40,000円に増え、リスクなく得られる配当金のような感覚で活用できます。

2. 積立設定が柔軟に

松井証券では毎日・毎週の積立が簡単に設定でき、投資スタイルに合わせた運用が可能です。少額でも積み立て設定をして投資から離れることで忘れたころに大きな金額となっている可能性があります。筆者はいくつかの銘柄を毎日500円ずつ積み立てております。

3. セキュリティとリスク分散

楽天証券で過去に発生したフィッシング詐欺のようなリスクを考えると、資産を複数の証券会社に分散させるのは賢い選択。資産の見える化にも役立ちます。

※引用元:https://www.nikkei.com/article/DGXZQOUE313GJ0R30C25A3000000/

移管のデメリットと注意点

メリットが多い移管ですが、デメリットも押さえておきましょう。

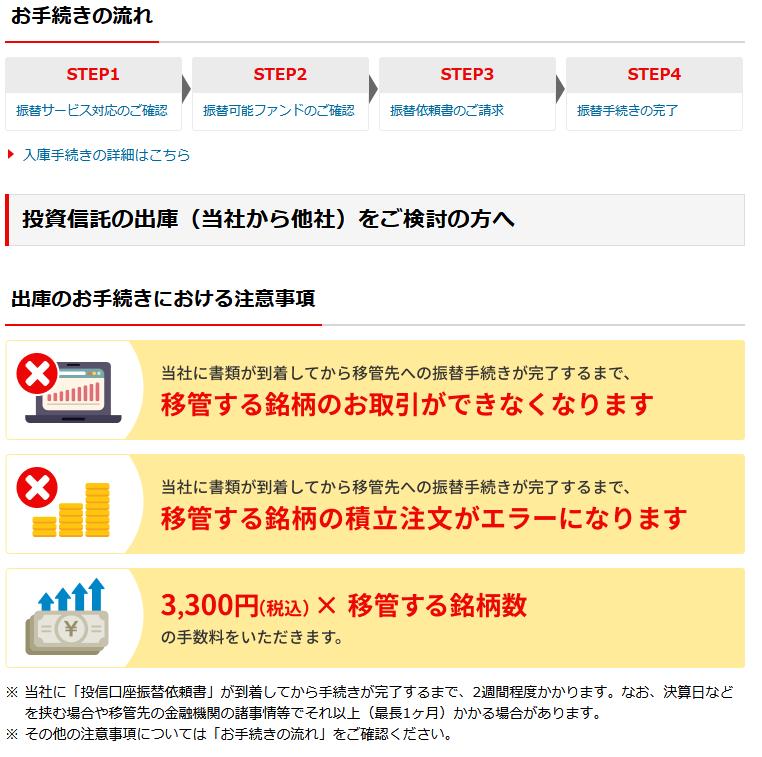

1. 手間と時間がかかる

- 手続きには通常1~2週間、場合によっては1ヶ月かかることも。

- 移管中はファンドの売却や積立設定ができないため、タイミングに注意が必要です。

- 書面手続きが必要で、ネット完結しない場合が多いです。

2. 移管手数料が発生する場合も

- 楽天証券では1銘柄につき約3,000円の手数料がかかります。

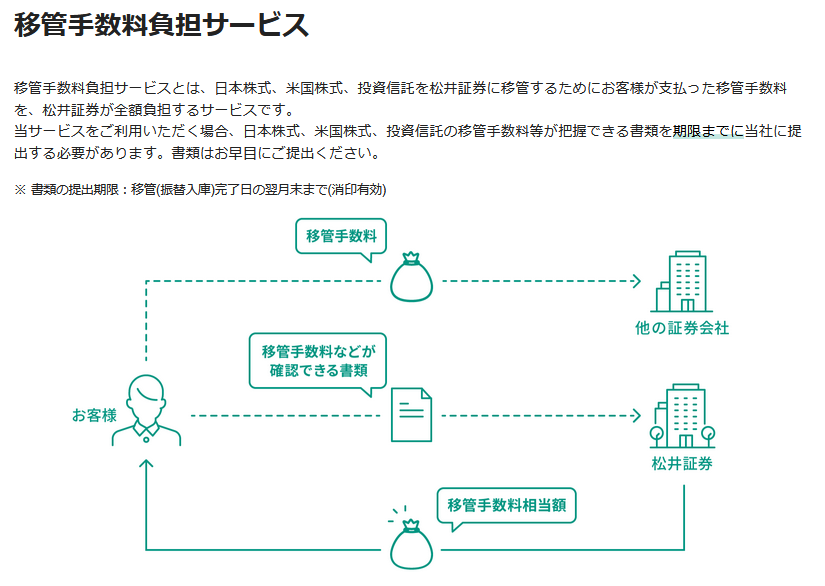

- ただし、松井証券の「移管手数料負担サービス」を利用すれば、手数料が全額補助されるキャンペーンも。(詳細は松井証券のウェブサイトをご確認ください)

3. 移管できないファンドがある

ノーロード型や特定の証券会社限定商品は移管対象外の場合があります。事前に確認が必要です。松井証券の場合、楽天が運用する楽天プラスシリーズなどでなければ多くの商品が移管可能です。

松井証券のポイント還元率を具体例でチェック

筆者が保有する主な投資信託と、その信託報酬・還元率を紹介します。

| ファンド名 | 信託報酬 | 松井証券ポイント還元率 |

|---|---|---|

| インベスコ世界厳選株式オープン | 1.903% | 0.8% |

| アライアンス・バーンスタイン・米国成長株投信Dコース | 1.727% | 0.75% |

| フィデリティ・米国株式ファンド(Fコース) | 1.65% | 0.7375% |

| iFreeNEXT FANG+インデックス | 0.7755% | 0.32% |

同じ銘柄でも証券会社によって実質コストが異なります。特に毎月分配型ファンドでは、ポイント還元で0.7~0.8%程度コストを削減可能。

楽天証券はポイント対象商品が限られ、楽天カードやキャッシュでの支払いが条件となる「囲い込み」が強い一方、松井証券は柔軟性が高く、独自の松井証券ポイントが貯まります。

商品ごとの還元率については、松井証券のウェブサイトで詳細をご確認ください。

楽天証券から松井証券への移管手順

「移管って難しそう…」と思うかもしれませんが、実は書類を書いて郵送するだけ。以下に具体的な手順をまとめました。

楽天証券側での手続き

- 移管先(松井証券)に確認

- 松井証券が移管を受け付けているか、対象銘柄か確認。迷ったらサポートに問い合わせを。

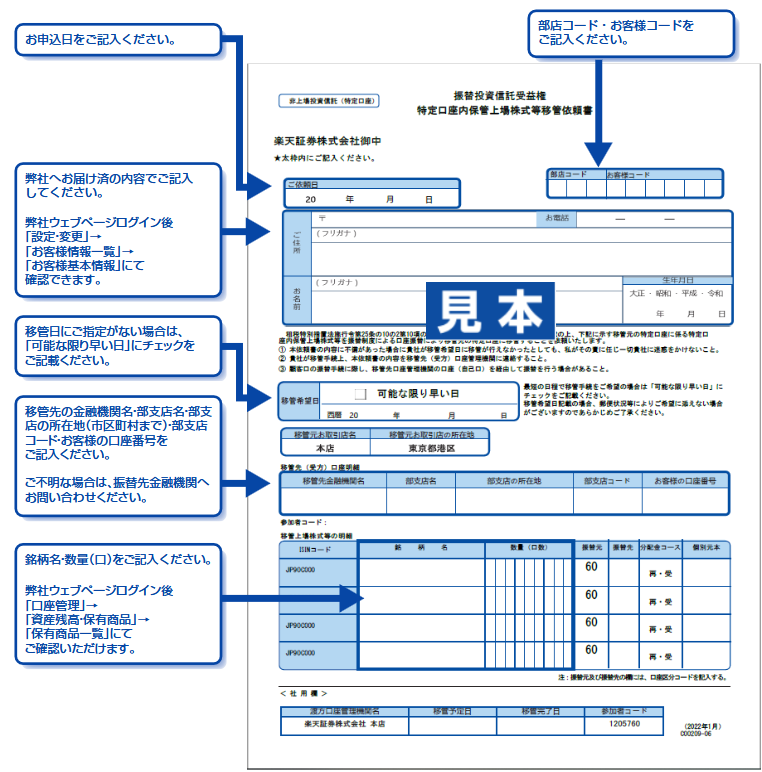

- 「投信口座振替依頼書」を入手

- 楽天証券のサイトからPDFをダウンロードし、「お申込み手順」を確認して印刷。

- 書類記入と郵送

- 必要事項と松井証券の情報を記入し、返信用封筒で楽天証券へ送付。

- 完了を待つ

- 通常2週間程度で移管完了。松井証券の残高に反映されます。

記入する書類は以下の通りで項目も少ないので5分程度で完了します。プリンタをお持ちでなければ近くのコンビニでプリントアウトして準備してください。

※2025年4月現在のフォーマットです。最新のものは楽天証券のウェブサイトよりご確認ください。

参考リンク:楽天証券 移管手続き詳細

松井証券側での準備

- 口座の確認と開設

- 松井証券の総合口座がない場合は事前に開設。既に持っている場合はその口座番号を準備。

- 移管可否の確認

- 松井証券で扱う投資信託なら基本的に移管可能。積立設定や特定の条件で移管できない場合もあるため、不明点はサポートに相談。ちなみにサポートの電話のつながりやすさは楽天証券と比べて段違いです。

- 手数料負担サービスの確認

- 楽天証券での移管手数料が発生する場合、松井証券の「移管手数料負担サービス」が適用されるかを事前に確認。適用されれば手数料が全額カバーされます。

参考リンク:松井証券 移管手数料負担サービス

注意点

- 手続き期間中は取引が制限されるため、余裕を持ったスケジュールで。

- 手数料は楽天証券のマイメニュー(「入出金・振替」→「口座明細」)で確認可能。

まとめ:移管で賢く資産運用を最適化

証券会社の移管は、手間はかかるものの、ポイント還元やリスク分散のメリットが大きい選択肢です。筆者の場合、楽天証券から松井証券への移管でコストを抑えつつ、松井証券ポイントを生活費に充てられるようになりました。

まずは保有ファンドが移管可能か、気軽に問い合わせてみてください。賢い使い分けで、あなたの資産運用をさらに充実させてみませんか?