FIRE(経済的自立・早期リタイア)を達成すると、時間の自由は手に入ります。しかしその代償として、「退職翌年度に発生する大きな出費」という現実に直面します。とりわけ健康保険料と住民税は、FIREを計画する上で見落とされがちな「固定支出」です。

本記事では、FIRE後の生活設計において必須となる制度理解と思想設計について、実例や制度の根拠を交えながら、資産形成後の暮らしを持続可能に保つための具体策をご紹介します。

FIRE後の現実:税金と保険料は想像以上に重い

多くの人が見落としがちなのが、「前年所得」をベースに計算される税・保険料の存在です。FIRE初年度は収入がほぼゼロでも、前年の収入が高いと健康保険料や住民税が高額になります。

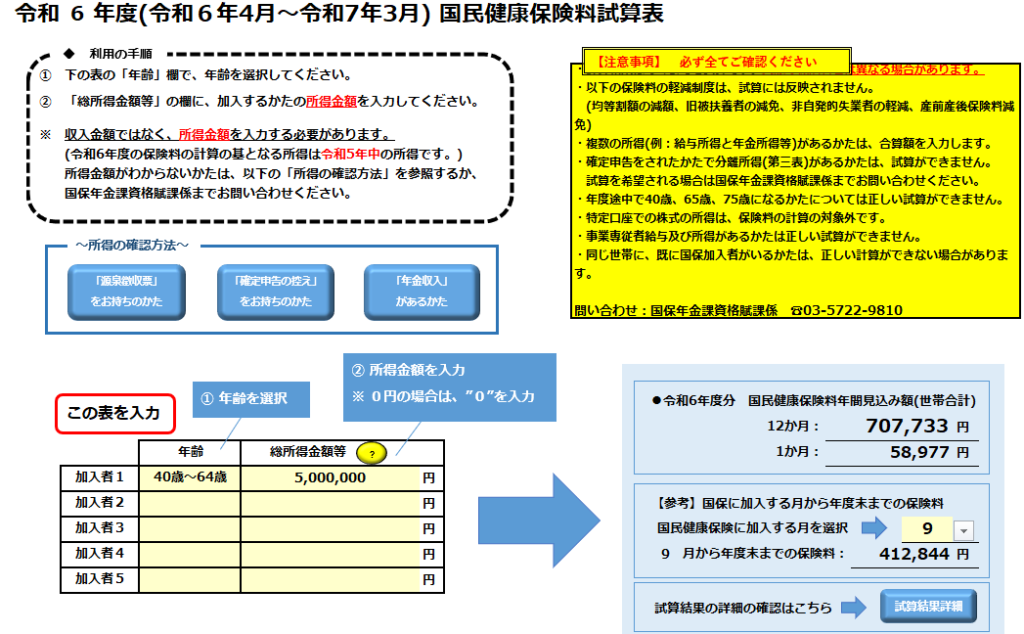

以下は、令和6年度(2024年4月〜2025年3月)における目黒区の国民健康保険料試算(所得500万円の場合)です:

- 年間保険料:約70万円

- 9か月分:412,844円(FIRE後9月加入を想定)

これに住民税が加わると、FIRE初年度は現金支出が100万円以上になることも珍しくありません。

FIRE後のキャッシュ確保:少し働くという選択肢

筆者はFIREを達成したうえで、分配金と現金をもとに生活していますが、「働かない自由」の中にも「働く自由」が含まれると感じています。実際、FIRE後に一時的に副業やパートタイムで収入を得ることで、以下のような効果が得られます:

- 生活費の補填によるキャッシュポジションの安定

- 所得減による翌年の保険料・住民税の軽減

- 社会との接点維持、精神的安定

FIREを柔軟に運用するという意味では、サイドFIRE的な働き方も有効です。しかし、筆者はその前提に警鐘を鳴らしたいと考えています。

思想的FIREの定義と、サイドFIREへの懐疑

FIREとは本来、「働かなくても生活が成立する仕組みを持ったうえで、人生の主導権を自分で握ること」だと筆者は考えています。働かないことに固執する必要はありませんが、「働かないと生活できないFIRE」は、もはやFIREではないのです。

以下の記事では、筆者がサイドFIREを一時的に取り入れた結果、完全FIREへ回帰した理由について詳しく解説しています。

▶︎ 最高難易度のFIRE?私が「サイドFIRE」をやめた決定的な理由

【制度活用】特定理由離職者向け 国保軽減制度を使おう

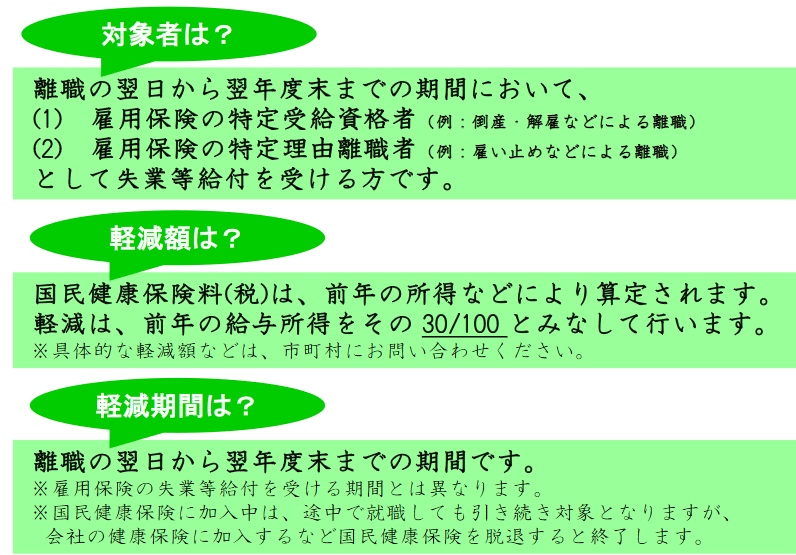

退職後の国民健康保険料には、「特定理由離職者」向けの軽減制度があります。該当すると、前年の給与所得の30%で計算されるため、大幅な減額が可能です。

対象者:

- 倒産・解雇などによる離職者(雇用保険受給資格者)

- やむを得ない理由で離職した者(特定理由離職者)

軽減内容:前年の給与所得を30%として保険料を算出

適用期間:離職翌日から翌年度末まで

申請は市区町村役所の国民健康保険担当窓口で行えます。

マイクロ法人は本当に得策か?リスクも考慮しよう

FIRE後の社会保険対策として「マイクロ法人」を設立する方法も注目されています。筆者も徹底的に調べ、シミュレーションを重ねましたが、以下の理由から法人化には慎重な立場を取っています。

- 維持費(登記・会計・法人住民税など)が継続的に発生

- 制度変更によって節税メリットが消滅するリスク

- 法人運営が手間となり、「自由な生活」に逆行する

形式的な報酬設定による社会保険加入は、将来的に税務・制度変更リスクを招く可能性もあり、真にFIREらしい生活を送るには適さないと考えています。

▶︎ 頑張らないFIREにマイクロ法人は不要!その理由を解説

まとめ|制度理解 × 思想設計がFIREの本質を支える

FIRE達成後の生活は、投資リターンや資産額だけでは測れません。真に持続可能な自由を得るためには、以下のポイントを押さえておくことが大切です。

- 制度面:退職後の保険料・税の仕組みを把握し、軽減制度を賢く使う

- 思想面:FIREは「働かない」ことが目的ではなく、「主体的に働くか選べる状態」を作ること

- リスク管理:制度に過度に依存せず、柔軟かつシンプルな設計を優先する

筆者にとってのFIREは、資産によって時間の自由を取り戻し、自分らしい生き方を選び直す人生の再設計です。本記事が、あなたのFIRE戦略の再考や調整に役立てば幸いです。