「貯蓄より投資へ」が浸透し、少額から投資を始める人が増加中!

「貯蓄より投資へ」という考え方が浸透し、これまで投資に縁遠かった人たちも少額から一歩を踏み出すようになっています。

特に、YouTubeや書籍では「eMAXIS Slim 全世界株式(オールカントリー)」や「eMAXIS Slim S&P500」だけ買えば十分というアドバイスをよく耳にしますよね。

私もそのシンプルさに共感し、インデックスファンドや米国株を活用して資産形成を続けてきました。

「投資=我慢?」資産形成だけでは感じられない豊かさの壁

投資を続けるうちに、ふと気づいたことがあります。

毎月コツコツ証券口座にお金を入れても、「豊かさ」を実感できない…。

資産は増えているのに、「我慢」が習慣になり、どこか寂しさを感じることも。

「お金を使う楽しさ」を若いうちに経験しよう!

✅ 老後にお金があっても、本当に自由に使える?

仮に75歳で資産がピークに達しても、できることは限られています。

体力のある若いうちに、旅行や趣味にお金を使う。

投資と並行して、お金を使う楽しさも大切にする。

私は「お金を使いながら資産を形成する方法」を実践しています。投資を続けつつお金を使うためには、分配金(配当金)を活用するのが鍵です。これにより、資産形成を継続しながら、増え続ける分配金で日々の楽しみにお金を使うことができます。

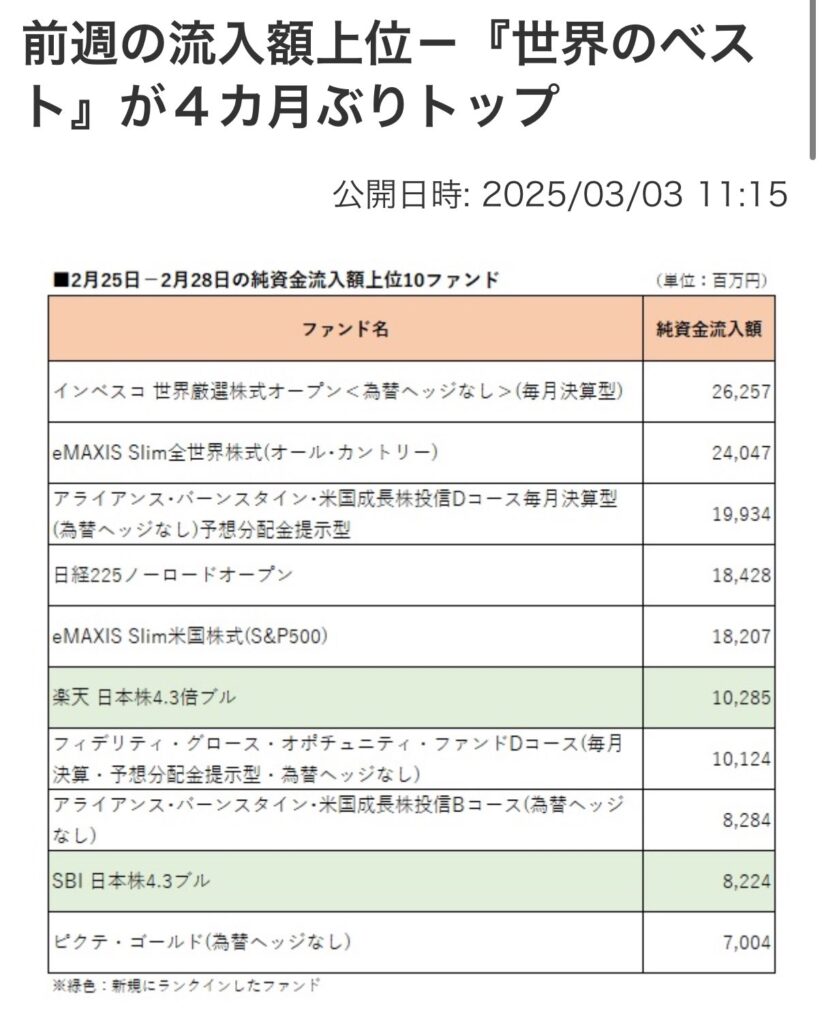

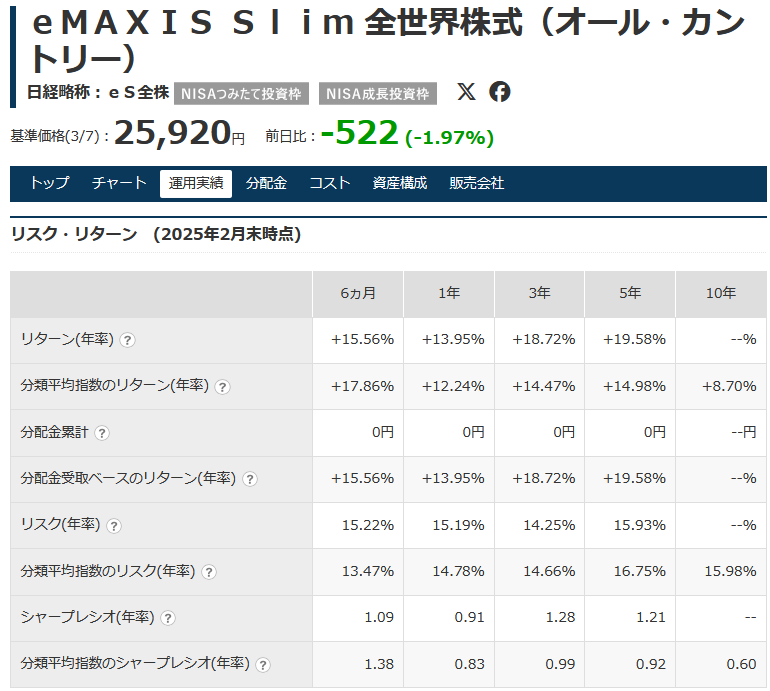

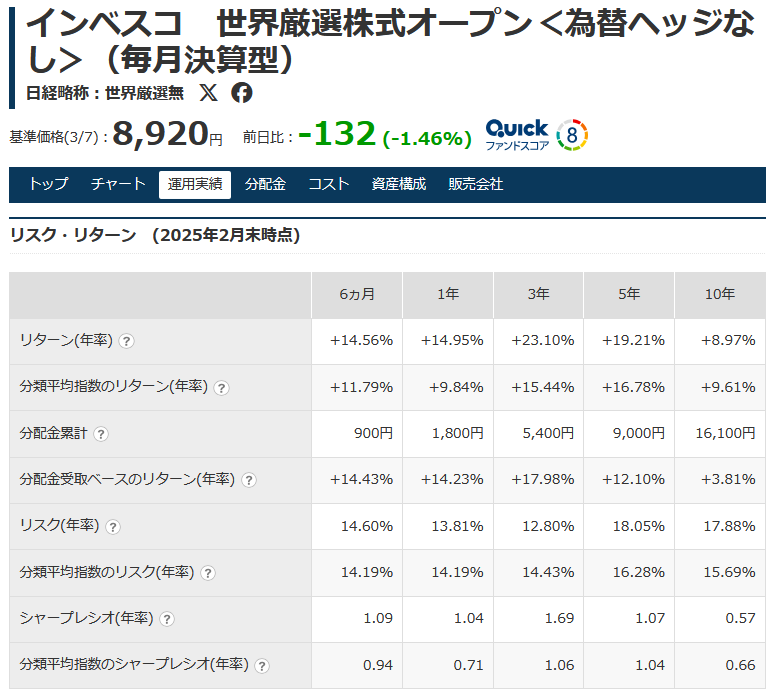

2025年2月の最終週時点で資産流入額トップを誇る「インベスコ世界厳選株式オープン」を活用した分配金戦略について、人気の高い「eMAXIS Slim 全世界株式(オール・カントリー)」と比較しながら考察してみたいと思います。

両ファンドの共通点は、アメリカ市場だけでなく全世界に投資している点です。今回は、アクティブファンドの代表とインデックスファンドの雄をそれぞれ見ていきます。

出典:WEALTH ADVISOR

投資信託の基本スペック比較

| ファンド名 | 運用方針 | 投資対象 | 信託報酬 | 分配金 | NISA対応 | 特徴 |

|---|---|---|---|---|---|---|

| eMAXIS Slim 全世界株式(オール・カントリー) | インデックス型 | 全世界株式(約3,000銘柄) | 年0.05775%(超低コスト) | なし(再投資) | 対応 | 低コスト・高分散で長期運用向け |

| インベスコ 世界厳選株式オープン(毎月決算型) | アクティブ型 | 世界株式(30~50銘柄) | 年1.903%(高コスト) | 毎月(元本取り崩しリスクあり) | 非対応 | 高成長狙いだがコストとリスク高め |

🔹 ポイント

- eMAXIS Slim オール・カントリーは低コスト・長期向け、インベスコは分配金が魅力

- NISAを活用したいなら、インベスコは対象外なので要注意!

インベスコの高信託報酬や元本取り崩しリスクが気になる? 松井証券の投信残高ポイントサービスなら最大1%還元で実質コストを下げられ、分配金の一部を再投資すれば資産減少も抑えられます。詳しくは以下のリンクよりご確認ください。

2020年以降の市場環境(S&P500)の変化

| 年 | 主な市場変動 | S&P500の影響 |

|---|---|---|

| 2020年3月 | コロナショックで株価急落 | 約-34% |

| 2021年 | 金融緩和で回復 | +26.89% |

| 2022年 | インフレと利上げで下落 | 約-18% |

| 2023年以降 | 金利高止まりも株価回復傾向 | +24.23%(2023年) |

運用実績

出典:日本経済新聞

出典:日本経済新聞

両ファンドのボラティリティ比較

| ファンド名 | 2020年下落率 | 2022年下落率 | 回復力 |

|---|---|---|---|

| eMAXIS Slim 全世界株式 | 約-25% | 約-15~20% | 早い |

| インベスコ 世界厳選株式 | 約-20% | 約-15% | やや遅い |

ポイント

✅ オールカントリーは地域分散でリスク低減、インベスコは厳選銘柄で下落を抑制

✅ コロナショック後の回復スピードはオールカントリーが優勢

✅ インベスコは分配金があるため、キャッシュフローを重視する人向け

出典:マネックス証券

100万円を5年間投資した場合のシミュレーション(2020年1月~2025年3月)

2020年からの5年間は株価も好調だったため、非常に高いパフォーマンスとなっております。

| ファンド | 投資額 | 5年リターン(年率) | 5年後の資産(分配金再投資) | 5年後の資産(分配金受取) |

|---|---|---|---|---|

| eMAXIS Slim | 100万円 | +19.58% | 244.8万円 | 分配金なし |

| インベスコ | 100万円 | +15.94%(税引き後推定) | 209.6万円 | 資産40万円+現金159.4万円 |

資産形成ステージ別の最適な投資戦略

筆者が考える資産形成中と資産形成後の投資戦略は以下の通り。

📌 資産形成中(成長重視)

| 投資対象 | 比率 | 理由 |

|---|---|---|

| eMAXIS Slim S&P500 | 70% | 低コストで長期成長が期待できる |

| インベスコ 世界厳選株式 | 30% | アクティブ運用で上振れを狙う |

🔹 ポイント

✅ 若いうちはリスクを取って成長を優先

✅ コストが低いインデックス運用が有利

※インベスコは個別元本を基準価格が下回ると元本取り崩し(特別分配金)となるので注意

出典:マネックス証券

📌 資産形成後(取り崩し期):安定収入を重視

| 投資対象 | 比率 | 理由 |

|---|---|---|

| インベスコ 世界厳選株式 | 50% | 毎月分配金で生活費を補う |

| eMAXIS Slim バランス(8資産均等型) | 50% | 債券・REITを含む分散投資でリスク低減 |

🔹 ポイント

✅ 分配金で安定したキャッシュフローを確保

✅ 資産減少を防ぐため、バランス型を組み合わせる(メンタル面でも有利)

出典:マネックス証券

筆者の資産運用スタイル

私は、S&P500やNASDAQ100のインデックス投資を中心に、全資産の半分以上をこれらに投じています。残りでインベスコや他の高配当投信、生活防衛資金として3年分の現金を保持しております。

資産を増やしながら活用する運用のポイント

- インベスコや高配当投資信託の分配金を生活費に充て、資産の目減りを抑える

- 米国株インデックスの成長を取り込み、長期的な安定を確保

FIREを目指していた頃は、まるで「宝石箱にキラキラした宝石を詰めるだけ」のような感覚でした。

「この資産、いつ使えばいいの?」

「目標金額に達しても、本当に取り崩せるの?」

こうした疑問を抱えながら資産を積み上げ、実際に目標を達成した今、資産を守るだけでなく、増やしながら活用する方法が重要だと実感しています。

バランスの取れた運用で「お金を使う自由」を確保

✅ S&P500やNASDAQ100の成長を活かしつつ、分配金で安定収入を得る

✅ 資産を切り崩さず、長期的な成長と安定を両立

この考え方を取り入れることで、資産形成中の我慢を減らし、達成後も安心してお金を使いながら暮らすことができると感じています。

まとめ:あなたに合った投資戦略を選ぼう!

✅ 資産形成期は「オールカントリーやS&P500」中心に長期成長を狙う

✅ 資産取り崩し期は「インベスコ」+「バランス型」で安定運用

✅ キャッシュフローを得ながら投資するならインベスコが有利

投資初心者でも、目的に合わせた投資戦略を選ぶことで「お金を使いながら増やす」ことが可能です。

あなたの投資スタイルに合った方法を見つけましょう!