ちょうど1年前の7月、私はFIREを目前に控えながら、市場の急変に戸惑っていました。日銀のサプライズ利上げを受けてドル円は円高に振れ、加えて米国市場の下落が続いたことで、FIRE前にもかかわらず大きく資産を減らす結果となったのです。

会社員生活を終える直前ということもあり、収入が途絶える不安と資産の減少が重なり、メンタル面での揺らぎもありました。当時は「今FIREして本当に大丈夫だろうか」と、日々自問する日々が続いていました。

あれから1年が経ち、FIRE生活2年目となった今、資産状況は回復し、心の持ちようにも変化が生まれました。今回は、その変化と現在のポートフォリオ、今後の投資戦略について整理してみたいと思います。

📊 資産内訳とバランスシート|落ち着きを取り戻した現実

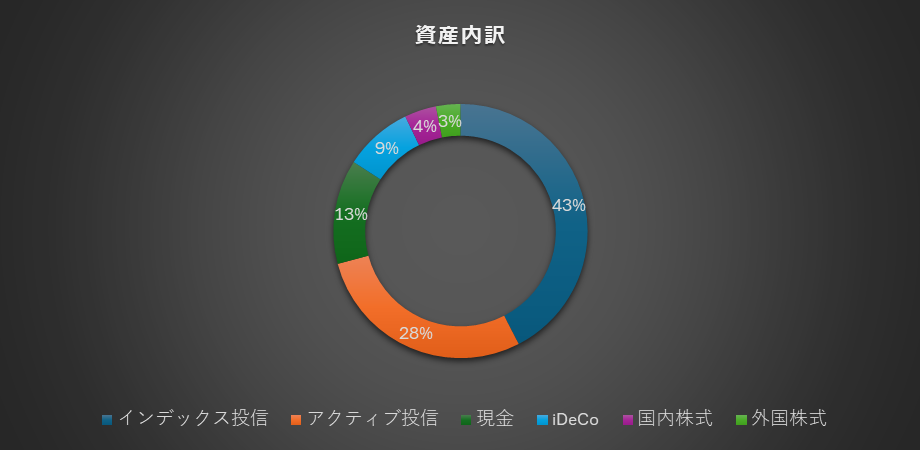

インデックス投信43%、アクティブ投信28%、現金13%という構成に。リスクを取りすぎず、それでいてリターンも確保できる自分なりのバランスに整ってきました。

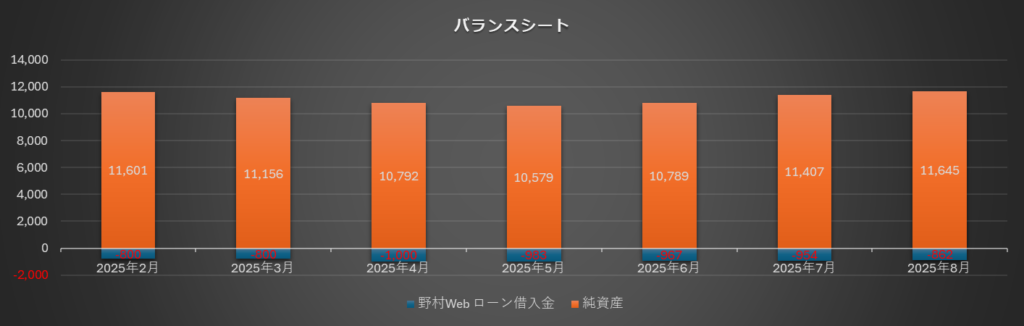

2025年が始まり、前年に含み益を確定した税金・子供の歯科矯正・車の購入・住民税など、大きな支出が続きました。そんな中、4月からは労働収入も加わり、資産の回復ペースが加速。総資産は1億1,645万円となり、野村Webローンの借入金を差し引いた純資産も1億783万円まで戻ってきました。この数字を見たとき、思わず「よくここまで持ち直したな」と、自分を少しだけ褒めたくなりました。

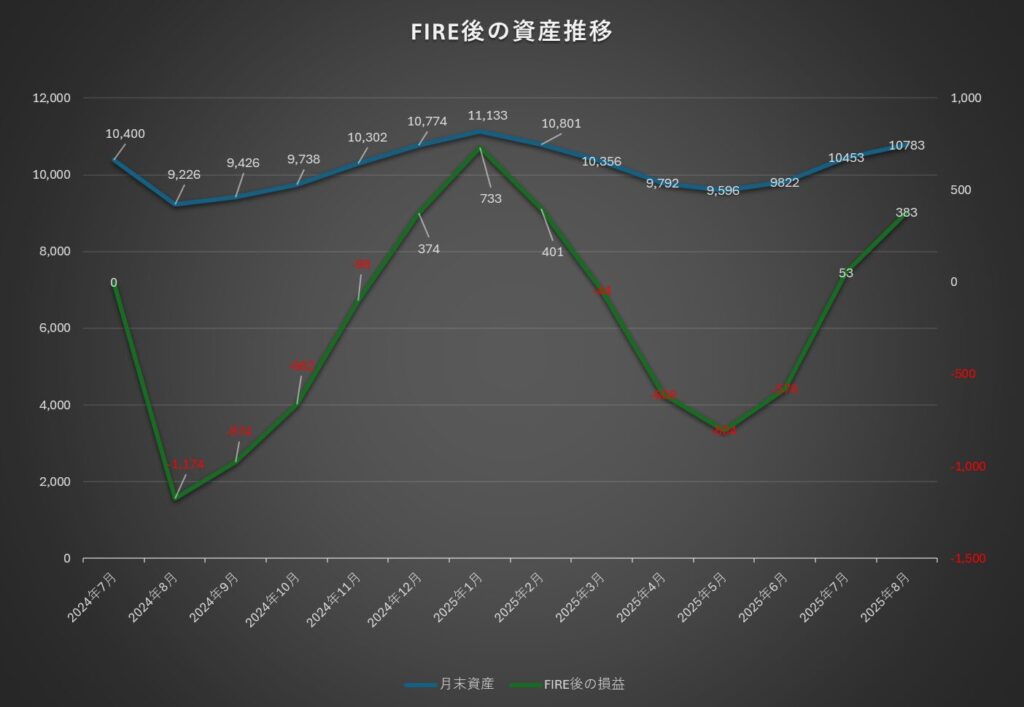

📈 FIRE後の資産推移と心のアップダウン

資産が減る恐怖、収入がない焦り…。どれだけ本やYouTubeなどで学んでも、実際にFIREして経験しないとわからないことばかりでした。

独身であれば、多少の生活の揺らぎは自分ひとりで受け止められるかもしれません。しかし今は、子どもを育てながらのFIRE生活。自分だけでなく、家族の将来、特に子どもの目標や可能性に対して責任を持つ立場です。

「親がFIREを選んだから、あれを諦めて」「この進路は難しい」──そんな状況だけは、絶対に避けたい。たとえ十分な資産があったとしても、それは“親の都合”であって、子どもが夢を追う自由を制限する理由にはなりません。

だから私は、資産の取り崩しに頼りすぎず、分配金・労働収入・インデックス運用という三本柱で、継続性のあるキャッシュフローを組み立ててきました。FIREとは自由を得ることでもありますが、その自由が誰かの自由を奪うことのないようにしたい。それが、今の自分の軸になっています。

💰 今月の配当実績と行動

2025年7月、税引後の分配金合計は524,598円。数字だけ見ると順調に見えますが、その背景には「将来、労働収入が減っても安定して暮らせるように」という強い意志がありました。ただ積み上げるのではなく、未来への備えとしての一歩一歩です。

- インベスコ世界厳選株式:337,860円(普通分配)

- フィデリティFコース:143,326円(うち64,233円普通分配)

- 米国カバードコールETF:43,412円(AIPI・CEPI・FEPI)

🔄 リバランスの決断と心の整理

今月、野村Webローンの担保にしていたeMAXISオルカンを全額売却しました。もともと、インベスコを買い始めたことでポートフォリオからオルカンを外したいと考えており、いつかは売却するつもりでした。

そんな中で最高値を更新したタイミングに恵まれ、迷わず売却を決断。得た資金580万円のうち100万円を返済に充て、残りは現金ポジションへ。必要なときに、必要な判断ができたことに、静かな充実感を覚えました。

🧠 FIRE後の現金との向き合い方|精神的な配当としてのキャッシュ

FIRE後も「現金を手放せない」という心理に、私は何度も直面してきました。FIRE初期は3年分の生活費を現金で確保することで精神の安定を得ていましたが、投資に回すタイミングになると、どうしても躊躇してしまうのです。

これは経済的合理性ではなく、心理的バイアス──たとえば喪失回避や現状維持バイアス──が大きく影響していると感じています。バリスタFIREとして労働収入がある今ですら、現金に手を付けることへの抵抗感は根強く残っています。

現金の安心感は、FIRE生活を支える“見えない支柱”のようなもの。資産形成期には「非効率」として切り捨てていたキャッシュが、今では“精神的な配当”へと変化しました。

私は無理な投資ではなく、段階的に高配当投信へ移行することで、この心理的依存から少しずつ距離を取ることを意識しています。目指すのは「現金がなくても安心できる収入構造」。すなわち、分配金と生活費がきれいに重なる、完成されたポートフォリオです。

🧑💼 労働収入とFIREの共存

今月の労働収入は約60万円(源泉後)。これに分配金を加えると月間キャッシュインは110万円に到達。お金の心配が減ったぶん、気持ちにも余裕が出てきました。

私はいま、最前線でバリバリ働いているわけではありません。でも、それでいい。プロジェクトが終わったらまた休んでもいい。FIREとは「好きに働く自由を手に入れること」だと実感しています。

🎯 目標は70万円/月の安定キャッシュイン

理想は、税引後で月70万円の分配金を得て、不足分だけを労働で補う暮らしです。この金額は、会社員時代の基本給に近く、生活水準をイメージしやすいため、現実的な目標として設定しています。

高すぎず低すぎないこのラインは、モチベーションの維持にもつながります。現在の資産状況を踏まえると、あと1,400万円をインベスコに回せば、その水準に届く見込みです。

📝 まとめ|不安も、迷いも、全部含めてFIREは続いていく

FIRE2年目。ようやく自分に合った生活と投資のリズムが掴めてきました。去年のように資産が一気に減っても、今ならパニックにはならない。少しずつですが、自分の“FIRE後の投資メンタル”も育っている実感があります。

そして気づいたのは、FIREとは「資産額」ではなく「状況に応じて軌道修正できる柔軟さ」なのだということ。子どもと向き合い、自分の時間も確保しながら、これからも地に足のついたFIRE生活を積み重ねていきたいと思います。