FIRE後に直面した「資産をどう使うか」という課題

会社を退職し、無職として過ごした期間は、自由な時間を得られた一方で「資産をどのように使うか」という新しい課題に直面しました。

インデックス投資の優位性を理解していても、入金のない環境でただ保有し続けることには限界があります。

会社員時代は給与収入があったからこそ、インデックス投信を淡々と積み立て、資産の増減に一喜一憂することなく継続できました。しかし、FIRE後は定期収入がなくなるため、「収入があるときのインデックス」と「収入がないときのインデックス」はまったく別物であると痛感しました。

資産が増えていくときには心強い存在でも、減っていく資産に自ら手をつけるのは決して簡単なことではありません。取り崩しの必要性を理解しながらも、心理的には大きなハードルとして立ちはだかります。

労働収入があることで生まれる安心感

その後、プロジェクト単位で再び仕事を請け負い、労働収入を得るようになったことで状況は変わりました。

「取り崩しても、また収入で補える」という意識があるだけで、資産を使う決断がしやすくなり、心理的な抵抗が大きく和らぎました。

つまり、FIRE生活においては労働収入が取り崩しの不安を和らげる大きな支えとなり、さらに分配金収入と組み合わせることで、生活基盤としての安定性が一段と高まります。

インデックスに固執しない選択

インデックス投資が資産形成に有効であることは変わりません。 しかし今のステージでは「ただ保有すること」に固執するのではなく、資産を生活に変えることを優先しています。

インデックスは将来使うための資金であり、日々の生活は労働収入+分配金でまかなうという役割分担を意識しています。 そのため、直近ではインデックス資産の一部を売却し、インベスコ世界厳選株式オープンへ段階的に振り向けています。

仮にインデックスを1,500万円分売却してインベスコへ移した場合、年間300万円(月25万円)の分配金増加が見込めます。キャピタルを犠牲にする側面はあるものの、すべてを売るわけではありません。むしろ、インデックスを一定割合残しつつ生活費のベースを分配金で賄うことで、安心感と生活の充実度を高める狙いがあります。

変わり続ける人生のステージに合わせて

退職直後の無収入期間、再び労働収入を得るようになった現在。

同じ自分であっても、人生のステージが変われば資産との向き合い方やメンタルも変化することを実感しました。

「今と同じメンタルでいられるとは限らない」。

だからこそ、資産運用も柔軟に変えていく必要があります。今回の売却資金も段階的にインベスコへ振り向け、キャッシュフローを強化しながら持続可能なFIRE生活を築いていく方針です。

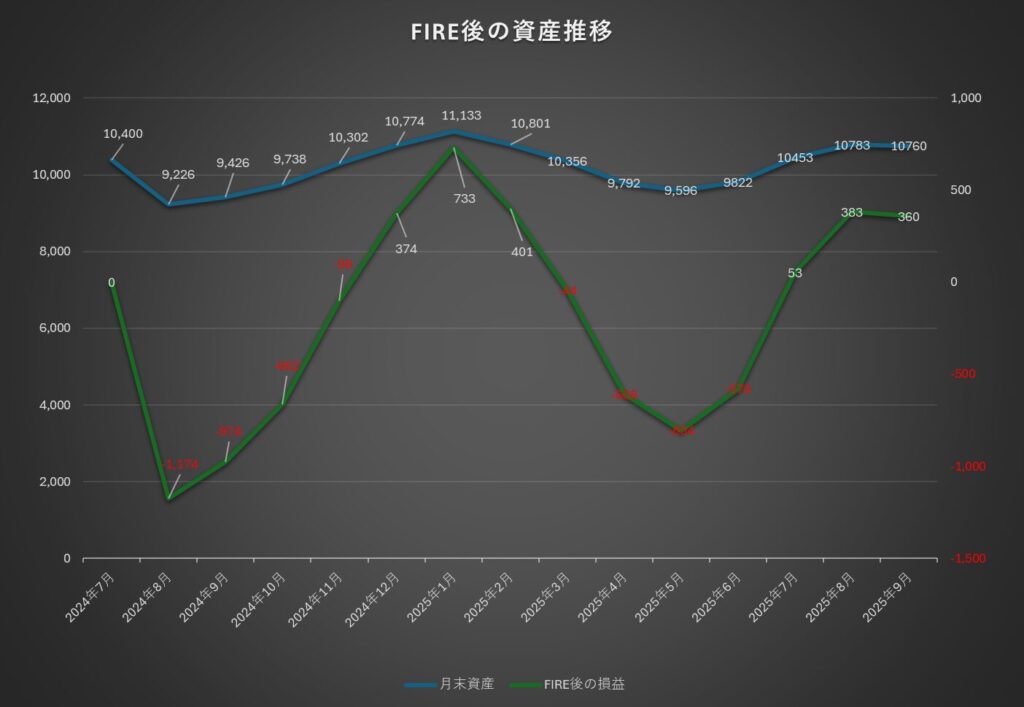

FIRE資産推移の確認|調整局面後は持ち直し、9月は小幅反落

2024年後半に大きく調整したあと、2025年5月(9,596万円)が直近のボトム。その後は6月+2.4% → 7月+6.4% → 8月+3.2%と持ち直してきました。

9月の月末資産は1億760万円で、前月(1億783万円)からは-23万円(-0.2%)と小幅に反落。中期的な回復基調は維持しつつも、足元は横ばい〜やや弱含みです。

純資産は1億1,645万円 → 1億1,609万円(-36万円)。一方で、借入(野村Webローン)は-862万円 → -849万円(13万円返済)と縮小。

今月は、S&P利確に伴う税金支払い(約20万円)や家電・家具の入れ替え費用などのキャッシュアウトが重なり、評価額の伸びを相殺してわずかにマイナスとなりました。

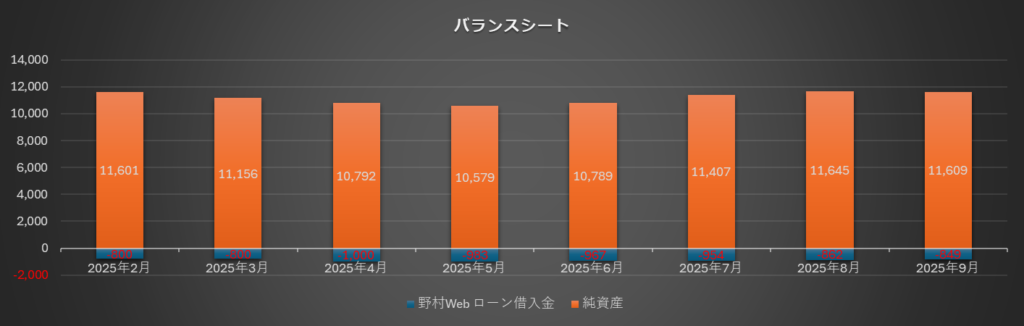

FIREバランスシートの変化|担保ローンを活用した資金効率

次に月次のバランスシートを確認します。9月は横ばい~小幅調整の月でした。

- 総資産:1億0783万円 → 1億0760万円(-23万円, -0.2%)

- 純資産:1億1645万円 → 1億1609万円(-36万円)

- 借入(野村Webローン):-862万円 → -849万円(13万円分の返済)

今月は、S&P利確に伴う税金支払いや家電・家具の入れ替え費用などのキャッシュアウトが重なり、評価額の伸びを相殺。結果として総資産・純資産ともにわずかな減少となりました。一方で借入残高は縮小し、LTV(資産に対する借入比率)は改善、追加担保余力がやや増えています。

借入を伴う運用は一見リスクが高く見えますが、証券担保ローンを保守的に使うことで、下落局面でも買い増し余力を温存できるのが利点です。返済原資は分配金+労働収入で確保しており、過度なレバレッジに依存しない運用を継続します。

特に、インデックスを担保資産として保持しつつ、実際の生活費は高配当投信の分配金で賄うという役割分担により、

「資産を大きく取り崩さずにキャッシュフローを確保する」という目的と、将来資金としてのインデックスの維持を両立できています。

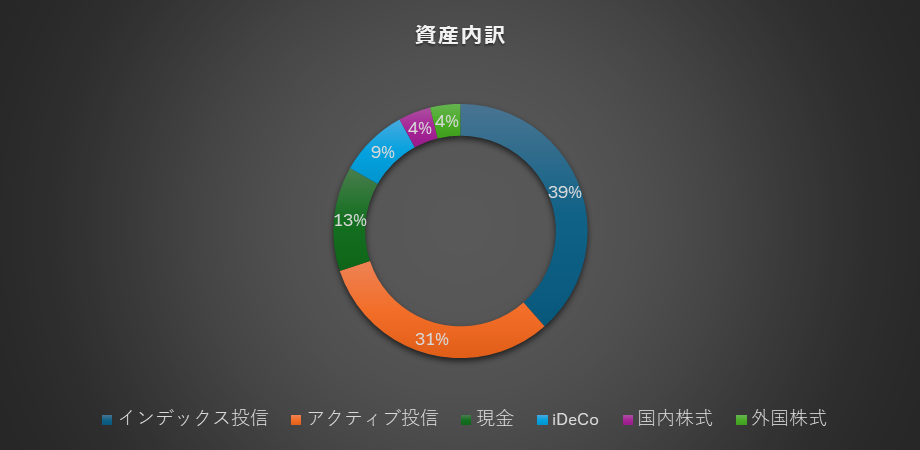

FIRE資産内訳の変化|インデックスから高配当投信へシフト

最後に資産内訳を確認します。

- インデックス投信:39%

- アクティブ投信(高配当型含む):31%

- 現金:13%

- iDeCo:9%

- 国内株式:4%

- 外国株式:4%

かつてはインデックス投信が過半を占めていましたが、現在は高配当投信の比率が3割を超えています。

特にインベスコ世界厳選株式オープンの存在感が大きく、毎月の生活費を支える「定期利確マシーン」として機能しています。

これにより、資産=数字の増減から、資産=生活を支える収入源へと位置づけが大きく変わったことがわかります。

2025年9月のFIRE分配金実績とキャッシュフロー

今月の分配金実績(税引後)は合計約56万円となりました。

その内訳は以下の通りです。

- 高配当投信(インベスコ世界厳選株式オープン、フィデリティ米国株式ファンドFコース):約52万円(うち特別分配金が約7万円)

- 米国ETF(AIPI・CEPI・FEPIなど):約4.5万円

この結果、FIRE生活に必要な生活費をカバーしつつ、再投資にも回せる安定的なキャッシュフローを確保できました。さらに副業収入(バリスタFIRE)約60万円が加わり、月間キャッシュインは約120万円に到達しています。

2025年9月の注目分配金|楽天証券でのAIPI・CEPI・FEPI受取実績

REXシリーズ(AIPI・CEPI・FEPI)の受取実績を記録します。数値はすべて税引後・受取ベース、為替は147円で換算しています。

| 銘柄 | 受取金額(USD・税引後) | 換算レート | 受取金額(円・税引後) |

|---|---|---|---|

| AIPI | 107.69 | 147円 | 15,830円 |

| CEPI | 124.49 | 147円 | 18,300円 |

| FEPI | 71.35 | 147円 | 10,488円 |

| その他(AAPL・IGLD等) | 2.47 | 147円 | 363円 |

| 合計 | 306.00 | — | 44,981円 |

CEPIの分配金

今月直近の分配では18,300円を受領。単発でも存在感があり、キャッシュフローの安定に寄与しています。

FEPIの分配金

10,488円を受領。テック寄りの性格ながら分配のブレが小さく、毎月のインカムゲインを下支えしています。

AIPIの分配金

15,830円を受領。AIPI・CEPI・FEPIの3銘柄を組み合わせる設計により、単月の変動を平準化し、取り崩し不安を和らげる効果が出ています。

※すべて税引後・受取ベース。為替は一律147円で換算。

今後の投資方針と戦略的な課題

- インデックス資産:NISA・iDeCo・担保用に一定割合を残しつつ、売却資金はインベスコへ段階的に移行

- 高配当投信・ETF:特別分配金であっても生活費をカバーするキャッシュフローを重視

- ゴールド:株価下落時のヘッジ資産として少しずつ積み増し

まとめ|資産を「生活の安心」へと変える転換点

今回の振り返りで改めて明確になったのは、FIRE後の資産運用は「増やすこと」よりも、安心して使える形に変えることを優先する段階にある、という事実です。

- 役割分担の明確化:インデックスは将来に使うための資金として維持。日々の生活は労働収入+分配金で賄う設計に移行。

- 9月の所感:総資産は1億760万円(前月比 -0.2%)と小幅調整。一方で借入残高は縮小し、LTVがわずかに改善。

- キャッシュフローの強化:分配金は約56万円(税引後)、副業収入と合わせて月間キャッシュイン約120万円を確保。生活の安定度は高水準を維持。

- ポートフォリオの意図:インデックス資産の一部を段階的にインベスコ世界厳選株式オープンへ振り向け、キャッシュフローを強化。全売却は行わず、将来資金としてのインデックス比率は維持。

- REX3銘柄の位置づけ:AIPI/CEPI/FEPIは楽天証券での受取を継続。CEPIの分配金が18,300円など、月次のインカムを下支え。

- リスク管理:証券担保ローンは保守運用を継続し、ヘッジとしてのゴールド積み増しも検討。

ただし、ここで紹介した運用方法は私にとって心理的に安心できる設計であって、誰にでも当てはまる“最適解”ではありません。

投資効率の理論値よりも、自分が落ち着いて保有し続けられる商品を選ぶことこそ、長期運用を続けるうえでの現実的な正解だと考えています。

来月以降も分配金の再投資効率を高めながら、労働収入と投資収入のバランスを見直し、持続可能なFIREを追求していきます。