高配当ETFや毎月分配型ファンドで安定収入を得ながらも「暴落が来たときに資産が一気に溶けないか」という不安を感じていませんか。

筆者はFIRE達成後、インベスコ世界厳選株式(毎月分配型)を中心としたポートフォリオで月100万円超の分配金収入を得ています。しかし2024年以降の高インフレ・地政学リスクの高まりを受けて、「攻め」だけのポートフォリオに限界を感じ、「守り」の資産としてゴールドを本格的に組み込む決断をしました。

ただし、ゴールドは「万能の守り資産」ではありません。本記事ではその実態も含め、実体験をもとに正直にお伝えします。

この記事を書いた人:どらじ

2010年から投資を開始。震災で一度退場後、インデックス投資・自社株の長期保有で資産を積み上げ、2024年に40代でFIRE達成(総資産1億円超)。現在は地方で家族と暮らしながら、分配金を活用した資産運用を継続中。Xフォロワー11,700人(2026年4月時点)。

FIRE後に「守り資産」が必要になった理由

筆者のメイン資産はインベスコ世界厳選株式オープン(為替ヘッジなし・毎月決算型)で、約5,500万口を保有しています。このファンドは世界の成長企業に分散投資しながら毎月分配金を出してくれる”収入の柱”です。

しかし、毎月分配型ファンド中心のポートフォリオには構造的な弱点があります。

- 株式市場全体の下落に連動して資産が大きく減る

- 分配金が減配・停止されると生活設計が崩れる

- インフレが進むと実質的な購買力が低下する

FIRE後は給与収入がないため、暴落時に「待てば戻る」という精神的余裕が想像以上に難しいのが現実です。分配金が収入の大半を占める状況で資産が30〜40%下落すると、精神的なダメージは現役時代の比ではありません。

そこで筆者が注目したのがコモディティ(商品)投資、中でもゴールドです。

FIRE後の資産下落に対する守りの考え方はこちらでも解説しています。 👉 資産の下落を抑えたい?これまでの常識が揺らぐ時代の守りの資産配分

コモディティ投資とは?

コモディティとは、原油・金・銀・天然ガス・穀物・工業用金属(銅・アルミなど)といった「モノ」に投資する資産クラスです。株式や債券とは異なり、実体のある現物資産に裏付けられているため、インフレや有事の際に資産を守る手段として機能することがあります。

コモディティの主な分類と特徴

| 分類 | 代表例 | 特徴 |

|---|---|---|

| 貴金属 | 金・銀・プラチナ | インフレ耐性が高く、価値保存資産として機能 |

| エネルギー資源 | 原油・天然ガス | 地政学リスクの影響を受けやすい。2026年は高騰局面 |

| 農産物 | トウモロコシ・小麦・大豆 | 天候・政策の影響を受けやすい |

| 工業用金属 | 銅・アルミ・ニッケル | 景気動向と連動しやすい |

日本の個人投資家がコモディティに投資する主な方法

- ETF:GLD(ゴールド)・DBC(総合型)など証券口座で購入可能

- 投資信託:SBI・楽天・日興などが提供するコモディティファンド

- 商品先物取引:高リスクのためFIRE後には非推奨

コモディティが注目される3つの理由

- ✅ インフレに強い:モノの価格上昇に連動して資産価値が上がりやすい

- ✅ 株式と異なる値動き:相関性が低くリスク分散に効果的(ただし例外あり)

- ✅ 地政学リスク・有事に強い:ただし何が買われるかは状況による

なぜ筆者はゴールドを選んだのか

コモディティの中でも筆者がゴールドに絞った理由は4つあります。

① 数千年の価値保存実績 ゴールドは人類の歴史の中で一貫して価値を持ち続けてきた資産です。法定通貨は発行量の調整によって価値が変動しますが、ゴールドは採掘量に限りがあり、供給が急増しにくい構造になっています。

② 株式・通貨との相関が低い傾向がある 歴史的に株式市場が暴落する局面では、安全資産としてゴールドに資金が流れる傾向があります。ただし後述するように、この逆相関は必ずしも成立するわけではありません。

③ 税制の有利さ 証券口座で購入するゴールドETFや投資信託は、申告分離課税(20.315%)が適用されます。総合課税で最大55%課税されるビットコインとは大きな差があります。

④ 取引の信頼性と手軽さ 証券口座で株式と同じ感覚で売買でき、取引所破綻リスクもありません。

【重要】ゴールドは「必ず守ってくれる」わけではない

ゴールドは「株と逆相関する守り資産」としてよく紹介されますが、近年はこの前提が崩れつつあります。

2024〜2025年にかけて、米国株が上昇する局面でゴールドも同時に上昇するという正相関の動きが目立っています。つまり、株が下がればゴールドも下がる可能性があるということです。

また、2026年3月のイラン情勢が緊張した局面では、ゴールドはむしろ下落し、原油が大きく買われました。地政学リスクが発生しても「何が買われるか」は状況次第であり、ゴールドが必ず上がるとは限りません。

筆者の結論:ゴールドは「守りの一手段」であり「完全な保険」ではない。 だからこそポートフォリオ全体の5%程度に留め、過大な期待を持たずに保有することが重要です。

ビットコインはゴールドの代わりになるか?

「ゴールドよりビットコインの方がリターンが高い」という意見をよく見かけます。しかし筆者はFIRE後の資産設計においてビットコインを守り資産として採用していません。

| 特性 | ゴールド | ビットコイン |

|---|---|---|

| 資産の性質 | 実物資産 | デジタル資産 |

| 価格変動 | 中〜高ボラ | 非常に高い |

| 歴史・信頼性 | 数千年の実績 | 約10年の実績 |

| 日本の税制 | 分離課税(20.315%) | 総合課税(最大55%) |

| 購入方法 | 証券口座で簡単 | 仮想通貨取引所経由 |

特にFIRE後の観点で見ると、ビットコインの税制問題は深刻です。FIRE後は国民健康保険料や住民税が所得に連動して計算されます。ビットコインで大きな利益が出た場合、総合課税で最大55%の税率がかかるだけでなく、翌年の健康保険料・住民税も跳ね上がります。これはFIRE後の生活設計を根本から狂わせるリスクがあり、割に合わないと判断しています。

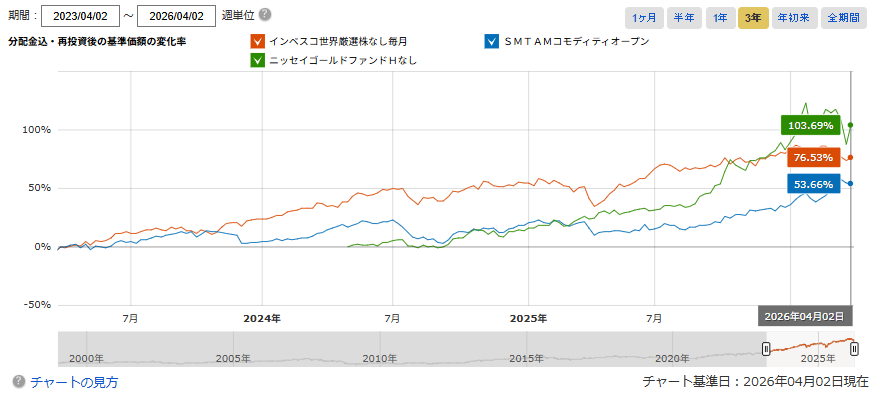

パフォーマンス比較:インベスコ×コモディティ×ゴールド

▲チャート基準日:2026年04月02日現在(期間:2023/04/02〜2026/04/02・3年間)

- オレンジ:インベスコ世界厳選株式(為替ヘッジなし・毎月分配)

- 緑:ニッセイゴールドファンド(為替ヘッジなし)

- 青:SMTAMコモディティオープン

読み解きポイント

ゴールド(ニッセイゴールドファンド)は3年間で+103.69%と、この期間においては3資産の中で最もパフォーマンスが高い結果になりました。地政学リスクの高まりや米ドル安などが重なった特殊な局面が追い風になったと考えられます。ただし、これが今後も続くとは限りません。直近では株との連動性も高まっており、守り資産として過大な期待を持つことは禁物です。

インベスコは3年間で+76.53%を達成。株式市場の回復と連動して堅調に上昇を続けており、毎月分配金を受け取りながらこのリターンを得られている点はFIRE後の資産設計として理想的です。

コモディティ(SMTAMコモディティオープン)は3年間で+53.66%。2026年の原油高騰が追い風になった面もありますが、値動きが荒く単独での管理が難しい資産クラスです。

この比較からも、FIRE後の資産設計においては「安定収入の毎月分配型×保険としてのゴールド小比率」という組み合わせが現実的だと考えています。

筆者の現在のポートフォリオ構成

| 資産クラス | 配分 | コメント |

|---|---|---|

| インデックス(S&P500・NASDAQ等) | 42% | 長期的な成長を狙う中核資産 |

| 毎月分配型(インベスコ他) | 42% | FIRE生活の固定収入を確保 |

| 現金 | 8% | 生活費バッファ・暴落時の買い増し用 |

| 優待株 | 6% | 生活コスト削減と楽しみとして保有 |

| ゴールド(NASDAQ100ゴールドプラス) | 2% | インフレ・有事への守り資産(目標5%) |

現在のゴールド比率は2%で、目標の5%まで段階的に引き上げていく予定です。比率が小さいのは守りの資産である以上、過大な期待を持たずに「保険料」として割り切った配分にしているためです。

ゴールドプラス商品の詳しい比較はこちら。 👉 オルカンに続いてFANG+まで!?乱立するゴールドプラスは買うべきか

2025年のポートフォリオ全体の答えはこちらで公開しています。 👉 2025年のFIRE運用を全公開|資産推移・分配金・ポートフォリオの答えと2026年の戦略

この戦略が向いている人・向いていない人

向いている人

- FIRE後の資産に「守りの一手」を少額で加えたい方

- 毎月分配型で収入を確保しながら分散もしたい方

- インフレや地政学リスクへの備えを持ちたい方

- ビットコインではなく制度的に安定した資産を求める方

向いていない人

- 資産形成期でまだ積み上げフェーズにある方(ゴールドは無配当のため)

- 短期でリターンを求める方

- ポートフォリオをシンプルに保ちたい方(S&P500一本で十分な場合も)

メリットとデメリット

✅ メリット

- 毎月分配型で収入を確保しながら守り資産を少量持てる

- 株式との相関が低い局面でリスク分散になる

- 税制・制度が整っており扱いやすい

- 「何かあっても少しは守られている」という精神的安心感

⚠️ デメリット

- ゴールドは無配当のため収入は得られない

- 近年は株との逆相関が成立しないケースが増えている

- 有事でも必ず上がるわけではなく、原油など他資産が買われることもある

- リバランスが必要でポートフォリオ管理の手間が増える

FAQ|よくある質問8選

Q1. ゴールドはどれくらいの比率で持てばいいですか? A. 筆者は5%程度を推奨しています。守り資産なので多すぎると成長機会を逃します。「保険料」として割り切り、5%以内で持つのが現実的です。

Q2. ゴールドETFと金の投資信託はどちらがいいですか? A. 少額から保有したいなら投資信託、コスト重視ならETFがおすすめです。どちらも証券口座で購入でき、NISA口座の活用も可能です。

Q3. ゴールドプラスとは何ですか?通常のゴールドと何が違いますか? A. ゴールドプラスは金価格の2倍の値動きを目指すレバレッジ型商品です。通常のゴールドより値動きが大きく、守り目的というより成長狙いの位置づけになります。筆者はNASDAQ100ゴールドプラスで保有しています。

Q4. コモディティ総合型ETFとゴールド単体はどちらがいいですか? A. 守り目的ならゴールド単体の方が管理しやすいです。コモディティ総合型は原油や農産物も含むため値動きが大きく、守り資産としては不安定な面があります。

Q5. NISAでゴールドは買えますか? A. 買えます。ゴールド関連の投資信託はNISAの積立投資枠・成長投資枠の対象商品になっているものがあります。非課税で保有できるためNISA活用がおすすめです。

Q6. インフレが落ち着いてきたらゴールドは売った方がいいですか? A. 筆者はインフレ対策だけでなく地政学リスク・株式下落のヘッジとしても保有しているため、インフレが落ち着いても保有継続の予定です。ただし比率は定期的に見直します。

Q7. 毎月分配型ファンドとゴールドどちらを優先すべきですか? A. FIRE後は毎月分配型ファンドを優先してください。生活費を賄う収入の柱を先に確保することが最優先です。収入の柱が安定した後に、余力の5%程度をゴールドで守りに回すという順番が正しいと考えています。

Q8. 暴落が来たときゴールドは本当に上がりますか? A. 必ずしも上がるとは限りません。2026年3月のイラン情勢が緊張した局面では、ゴールドはむしろ下落し、原油が大きく買われました。地政学リスクが発生しても「何が買われるか」は状況次第です。ゴールドは「完全な保険」ではなく「分散の一手段」として過大な期待を持たずに保有することが重要です。

まとめ:FIRE後の「守り」をどう築くか

- FIRE後は収入源が分配金中心になるため、暴落時のダメージが精神的にも大きい

- 直近3年でゴールドは+103.69%と高パフォーマンスだったが、特殊な局面であり過信は禁物

- 近年は株との逆相関が成立しないケースが増えており「ゴールド=守り」は絶対ではない

- 2026年3月のイラン情勢ではゴールドが下落し原油が買われた実例もある

- ビットコインはFIRE後の社会保険料・住民税を考慮すると税制面で割に合わない

- 筆者の現在のポートフォリオはインデックス42%・毎月分配型42%・現金8%・優待株6%・ゴールド2%

- ゴールドは目標5%まで引き上げる予定だが、あくまで「保険料」の感覚で保有

- 毎月分配型で収入の柱を確保してから、余力でゴールドを加えるのが正しい順番

市場の急変動に対する守りの資産配分について詳しくはこちら。 👉 資産の下落を抑えたい?これまでの常識が揺らぐ時代の守りの資産配分