※本記事は筆者個人の経験と見解に基づく分析であり、特定の金融商品の購入を推奨するものではありません。投資判断はご自身の責任で行ってください。

「グロソブと同じ末路をたどる」——この批判に私が正面から答える理由

「インベスコ(世界のベスト)を持っています」と話すと、必ずこう言われます。

「それ、グロソブと同じでしょ。いずれ衰退しますよ」

この批判、私は最初から否定しません。むしろ「鋭い疑問だ」と思っています。どちらも毎月分配型で、どちらも一時代を築いたファンド。表面だけ見れば確かに似ています。

しかし私は今も、資産の約42%をインベスコを中心とした毎月分配型ファンドで保有し、毎月100万円を超える分配金を生活費の軸にしています。14年の投資を経てFIREを達成し、毎月実際に分配金を受け取り続けている立場から言います。

グロソブとインベスコは、中身がまったく別物です。

「タコ足じゃないのか」「グロソブの再来では」という批判的な声は理解できます。だからこそ、今回は都合の悪いデータも含めて徹底的に構造の違いを解説します。

まず現実を見てほしい:グロソブは今どうなっているか

かつて「投信の王者」と呼ばれたグロソブ(グローバル・ソブリン・オープン毎月決算型)。1997年設定のこのファンドは、ピーク時に純資産5兆7,685億円を誇りました。

2026年3月現在の数字:

| 指標 | 数値 |

|---|---|

| 純資産総額 | 2,472億円(ピーク比▲96%) |

| 月次資金流出 | -17億円(流出が継続中) |

| 分配金健全度 | 75%(25%が元本取り崩し) |

| 直近分配金 | 5円(ピーク時から大幅減) |

ピーク時の5兆7,685億円から2,472億円へ。25年で資産規模は約96%消えました。毎月17億円の資金が出ていき、分配金の4分の1はいまだに元本の取り崩しです。

なぜグロソブはこうなったのか:3つの構造的要因

① 収益源の枯渇——低金利が致命傷になった

グロソブの収益源は「先進国国債の利息収入(クーポン)」です。1990年代末、先進国の金利が年率5〜6%あった時代には十分機能しました。しかし2010年代にゼロ金利・マイナス金利が定着すると、この収益源は急速に細っていきます。「利息で稼いで分配する」という設計が、根本から機能しなくなったのです。

② 「定額分配」という設計の呪縛

グロソブは市況に関わらず、毎月ほぼ一定額の分配を維持しようとしました。しかし運用益が分配金を下回れば、投資家自身の元本を取り崩して支払う(特別分配金)しかありません。元本が削れる→運用益の基盤が縮む→さらに元本を削る——という悪循環が一度始まると、止まりません。「分配金の維持」を最優先にした設計が、結果的にファンドを食い潰しました。

③ つみたてNISAという制度的逆風

2018年に始まったつみたてNISAでは、元本取り崩しの可能性がある毎月分配型は対象外とされました。新しい資金が入ってくる窓口が制度的に閉じられ、縮小に拍車がかかります。

インベスコは本当にタコ足ではないのか?正直に答える

「インベスコもタコ足(特別分配)が出ることがある」——これは事実です。基準価額が取得価格を下回った状態で分配金が支払われると、その一部または全部が特別分配金(元本払戻金)になります。実際、暴落後など基準価額が大きく下がった局面では特別分配が発生することがあります。

ではグロソブと何が違うのか。違いは「設計思想」です。

| 特別分配の発生要因 | グロソブ | インベスコ |

|---|---|---|

| 主な原因 | 運用収益が不足しても分配金を維持しようとする設計 | 市場価格が下落したときに一時的に発生(設計上は回避しようとしている) |

| 分配金健全度 | 75%(25%が恒常的に特別分配) | 元本取り崩し比率は直近で年間8.1%(2024年時点) |

| 分配金の変化 | ピーク時から大幅に減少・引き下げ継続 | 2017年1月以来毎月150円を一度も下回らず維持 |

インベスコは公式に「分配対象額が少額の場合は分配を行わないことがある」と明記しています。これは「無理に分配するくらいなら止める」という方針の表れです。グロソブの「無理してでも出し続ける」とは正反対の思想です。

特別分配金(元本払戻金)の仕組みや、タコ足配当との違いについては、こちらの記事で詳しく解説しています。

世界のベストの本当の強さ:4つの構造的優位性

強み①:株式というエンジン——収益源が成長する

グロソブは先進国国債(利息収入が収益源、金利次第で枯渇する)、インベスコは先進国株式(企業の利益成長と配当が収益源)。企業は景気とともに成長します。インフレ局面では商品価格にコストを転嫁し、利益を守ります。ゼロ金利でも、企業が利益を出し続ける限り、ファンドの収益源は機能します。「利息で食べる」のか「企業成長の果実をもらう」のか——この設計の差が、長期パフォーマンスの決定的な違いを生みます。

強み②:割安・成長・配当のバリュー哲学

世界のベストが銘柄を選ぶ基準は「株式投資の王道」と呼ぶ3条件——成長(高い競争優位性を持ち景気に左右されず成長できる企業)、配当(継続的な増配が期待できる企業)、割安(MSCIワールドの平均PERより割安な企業)——を同時に満たす銘柄を、徹底的なボトムアップ分析で世界中から厳選します。過去のデータでは、PERが相対的に低い水準での投資ほど3年保有後のリターンが高い傾向が確認されています(インベスコ公式資料)。

強み③:英国ヘンリーの精鋭チームと25年超の実績

世界のベストは英国・ヘンリー(ヘンリー・オン・テムズ)拠点のインベスコ グローバル株式チームが運用しています。運用責任者はスティーブン・アネス(Steven Andis)氏(グローバル株式チーム・ヘッド)、PM3名+アナリスト3名の少数精鋭体制で1999年設定から25年超の実績を持ちます。R&Iファンド大賞2025 外国株式バリュー部門 優秀ファンド賞 3年連続受賞という第三者評価がその実力を裏付けています。

強み④:9年超・110ヶ月連続の純資金流入という事実

| 指標 | 数値(2026年2月末時点) |

|---|---|

| 純資産総額(8ファンド合計) | 3兆8,390億円 |

| 純資金流入の継続期間 | 9年超・110ヶ月連続(2017年1月〜) |

| カテゴリー内順位 | 世界株式アクティブファンド第1位 |

| 分配金維持実績 | 2017年以来毎月150円を一度も下回らず |

グロソブが毎月17億円の資金流出を続けている一方、インベスコは9年以上一度も資金流出に転じていません。市場参加者の評価がそのまま数字に表れています。

「世界のベスト」の年1回決算型も含めたベンチマーク超過実績の詳細は、こちらの記事で検証しています。

徹底比較:グロソブ vs 世界のベスト

| 比較項目 | グロソブ | 世界のベスト |

|---|---|---|

| 投資対象 | 先進国の国債 | 先進国の株式 |

| 収益源 | 利息収入(低金利で枯渇リスク) | 企業の利益成長・配当(成長する) |

| 投資哲学 | 安定分配の維持 | 割安×成長×配当のバリュー哲学 |

| 分配方針 | 定額維持(元本取り崩しリスク高) | 柔軟(無理な分配はしない) |

| 特別分配の性質 | 恒常的・構造的(健全度75%) | 一時的・市場連動(年8.1%) |

| 分配金の推移 | ピーク時から大幅減少・引き下げ継続 | 2017年以来150円を維持 |

| 純資産の推移 | 5.7兆円→2,472億円(▲96%) | 増加中(3.8兆円超) |

| 資金流出入 | 月次-17億円(流出継続中) | 9年超・110ヶ月連続流入 |

| 第三者評価 | —— | R&Iファンド大賞3年連続 |

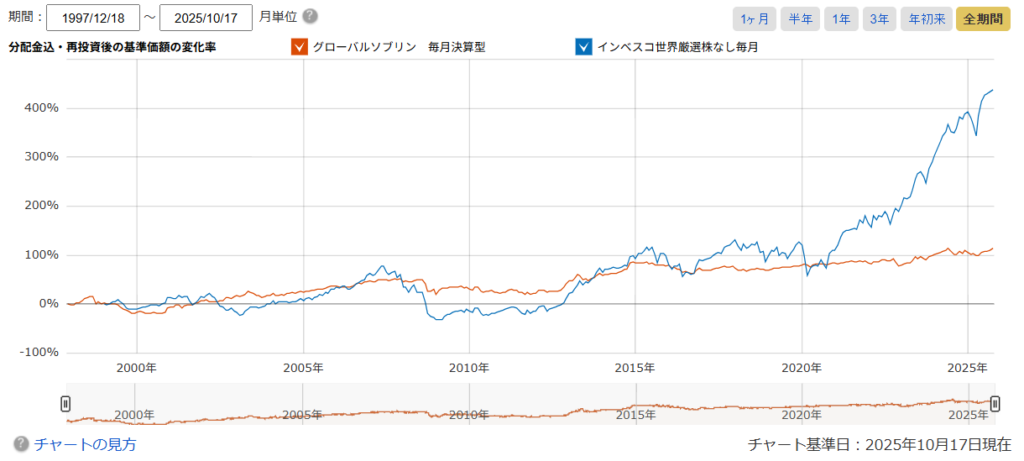

2020年を境に起きた決定的な分岐

以下は分配金再投資後の基準価額推移(ファンドの実質トータルリターン)の比較チャートです。

2010年代後半まで、両者のリターンは比較的近い水準でした。しかし2020年を境に、軌跡は劇的に分かれます。世界のベストが急角度で上昇する一方、グロソブは横ばいから緩やかな下落へ。

分岐の背景は3つです。①コロナ後の歴史的株高——各国の大規模金融緩和で株式市場が急回復。「株式」を持つインベスコは正面からその恩恵を受け、「国債」を持つグロソブは蚊帳の外でした。②インフレ・利上げ局面——2021年以降の金利上昇は債券価格の下落を意味し、グロソブにはダブルパンチでした。③バリュー哲学が機能した市場環境——「割安×成長×配当」銘柄への集中投資がベンチマーク超過実績に結びつきました。

「それでも将来は分からないのでは?」という問いへの答え

正直に言います。将来のことは誰にも保証できません。ただ、グロソブが衰退した3つの構造的要因をインベスコに当てはめると、明らかに異なる立ち位置にいます。

| グロソブ衰退の要因 | インベスコの現状 |

|---|---|

| 収益源の枯渇(低金利で利息消滅) | 収益源は企業成長。ゼロ金利でも企業が利益を出す限り機能する |

| 定額分配による元本毀損 | 柔軟分配の仕組みで構造的に回避。実際2017年以来150円維持 |

| 資金流入の停止 | 9年超・110ヶ月連続流入。現在も世界株式アクティブ第1位 |

私がインベスコを資産の柱に据えているのは、リスクを無視しているからではありません。公式データと実績を確認した上で、許容できると判断しているからです。

インベスコの具体的な買い時の考え方については、こちらの記事で詳しく解説しています。

毎月分配型を正しく取り入れるための考え方

毎月分配型が機能しやすいのは資産活用フェーズ(FIRE達成後、リタイア後など)です。毎月のキャッシュフローを生活費や再投資に充てたい方、基準価額の値動きより「毎月いくら入るか」で管理したい方に向いています。

一方、資産形成フェーズ(積立期)には再投資型が合理的です。インベスコも年1回決算型・奇数月決算型があり、NISA成長投資枠でも購入できます。(※毎月決算型はNISA非対応。NISAで購入する場合は年1回決算型または奇数月決算型を選びましょう)

私はFIRE達成後に毎月分配型にシフトしました。現役時代は再投資型で資産を積み上げ、FIREと同時に「稼ぐ」から「活かす」へとポートフォリオを転換させた形です。私がFIRE後の分配金収入をどう設計してきたかは、こちらの記事で詳しく公開しています。

よくある質問(FAQ)

Q. インベスコはタコ足配当ではないのですか?

A. 完全にゼロとは言えません。基準価額が取得価格を下回った状態では特別分配(元本払戻金)が発生することがあります。ただし、グロソブのように「運用益が不足しても分配金額を維持するために元本を削る」設計ではありません。分配金額自体は2017年以来8年以上150円を維持。グロソブの分配金健全度75%(25%が恒常的に特別分配)とは性質が根本的に異なります。

Q. グロソブとインベスコ、一番の違いは何ですか?

A. 「何から収益を得ているか」と「分配方針の設計思想」の2点です。グロソブは国債の利息収入×定額分配維持(元本を削ってでも出す)、インベスコは企業の成長・配当×柔軟分配(無理な分配はしない)という対照的な構造です。

Q. NISA口座で購入できますか?

A. 毎月決算型はNISA口座では購入できません(成長投資枠を含むすべてのNISA口座で対象外)。NISAで購入したい場合は年1回決算型または奇数月決算型を選びましょう(NISA成長投資枠の対象)。なお全タイプ、つみたて投資枠の対象外です。

Q. 信託報酬が高いですがどう考えていますか?

A. 年率約1.9%(税込)はインデックスファンドと比べて高いのは事実です。ただし松井証券の投信残高ポイントを活用すると実質約1.1%程度に軽減できます。また、アクティブファンドとしてベンチマーク超過リターンを継続的に出してきた実績があります。信託報酬の高さを上回るリターンを出し続けられるかどうかが継続保有の判断基準です。

Q. 今から購入しても遅くないですか?

A. 世界のベストはバリュー・アプローチを採用しており、割安な局面での購入ほどリターンが高くなる傾向があります(インベスコ公式資料)。市場が下落し相対的に割安になった局面は、長期的には好機になり得ます。

まとめ:毎月分配型を「正しく使う」という選択肢

グロソブの衰退は「毎月分配型は全て悪い」という話ではありません。「低成長資産 × 定額分配維持」という組み合わせが時代の変化に耐えられなかったという話です。

一方、インベスコは「成長資産 × 柔軟分配」という構造で、ファンドの体力を守りながら9年以上にわたって資産と分配を維持し続けています。

毎月分配型を選ぶなら、表面的な「分配利回り」だけで判断してはいけません。「そのお金はどこから生まれているのか」「分配方針はファンドの体力を守っているのか」——この2点を問うことが、長期投資で生き残るための判断軸です。

私はFIREして以来、インベスコの分配金を生活費の軸にしてきました。「グロソブと同じでしょ」と言われるたびに構造の違いを確認し直してきましたが、そのたびに「持ち続けるべき」という結論に変わりはありません。「毎月分配型を正しく使う」という選択肢が、あなたのFIRE後の設計の参考になれば幸いです。

さらに一歩進んで、インベスコの分配金を活用しながら証券担保ローンでキャッシュフローを最大化する戦略については、こちらの記事で解説しています。