FIRE生活も5ヶ月目に入りました。2024年後半は、株価上昇と円安の追い風に加え、退職後の業務委託収入や開業に伴う給付金など、複数の収入源がうまく重なった時期でした。

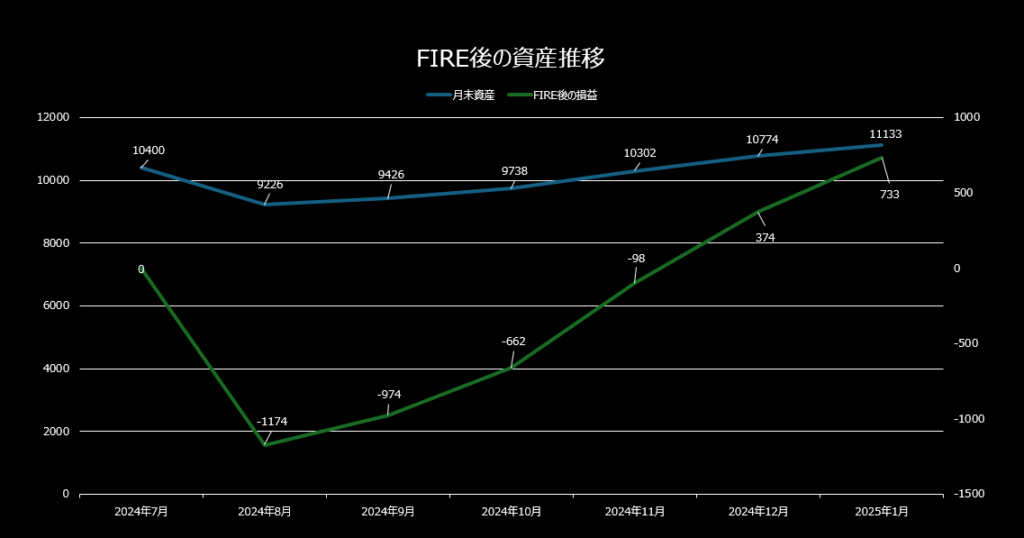

一時は資産が落ち込んだものの、2024年末には過去最高額を更新。そして2025年1月末にはついに資産総額が1億1133万円を突破し、前月比+359万円(+3.2%)と非常に堅調なスタートを切ることができました。

FIRE後資産の推移(2024年7月〜2025年1月)

2024年8月には一時的な下落で資産が落ち込んだものの、その後は右肩上がりで回復し、FIRE5ヶ月目でトータルの損益が再びプラス圏に復帰しました。

住民税・健康保険料・国民年金・ふるさと納税など、大きな支出が続く中でも資産を増やせているのは、今後のFIRE生活にとって強い安心材料です。

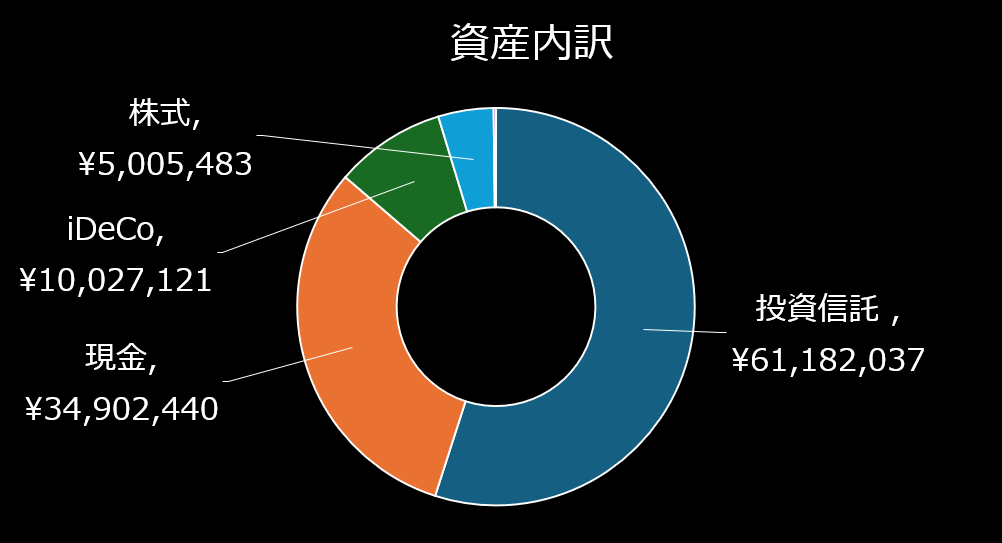

2025年1月時点の資産内訳

- 投資信託:61,182,037円

- 現金:34,902,440円

- iDeCo:10,027,121円

- 株式:5,005,483円

株高の恩恵により、投資信託の評価額が大きく伸びました。11月にリバランスを行ったことで一時的に現金比率が高まりましたが、結果として2025年に向けた良い仕込み時期となりました。

12月の投資活動──IPO初挑戦と2025年のNISA戦略

IPO投資は「相性が悪い」と痛感

12月はIPO投資に初挑戦し、上場予定の5銘柄に申し込みました。当選したのは大型案件のキオクシア500株のみ。初値売却で得られた利益は、手数料を差し引いてもおよそ+2万円程度でした。

プラスで終われたのは良かったものの、実際にやってみて分かったのは次の点です。

- 値動きを逐一チェックする必要があり、精神的な負担が大きい

- 個別株の短期売買は、自分の「長期・分散・ほったらかし」スタイルと相性が良くない

- FIRE生活では、ストレスになる投資はリターン以上のコストを生む

100万円を元手にどこまで伸ばせるかという挑戦でしたが、最終的には「自分に合わない投資は続かない」という結論に落ち着きました。今後、IPOを積極的に追いかけることはないと思います。

2025年もNISAは「S&P500一括投資」を継続

一方で、新NISAの活用については非常に手応えを感じています。2024年は、年初にS&P500の投資信託へ一括投資を行い、年間リターンは+40%超という結果になりました。

もちろん毎年同じような成績が出るわけではありません。しかし、

- 米国上位500社への分散投資ができる

- ハイテク以外のセクターが強い局面でも取りこぼしが少ない

- 10年以上の長期運用を前提にすれば、短期の株価水準はあまり意味を持たない

こうした理由から、2025年も迷わず360万円を一括でS&P500投信に投資しました。今後10年、20年というスパンで見れば、

「いつ買ったか」よりも「どれだけ長く市場に居続けられたか」

の方がはるかに重要だと考えています。

高配当ETF戦略の見直し──JEPQで気づいた“税金と社保”の落とし穴

FIRE生活のキャッシュフロー確保策として、当初は米国ETFのJEPQを中心に毎月分配を得る戦略を検討していました。しかし、シミュレーションを重ねる中で以下の問題が見えてきました。

- 米国株の配当には現地課税10%がかかる

- 日本国内でも20.315%の税金が発生する

- 確定申告で外国税額控除を使って税金を取り戻すと、国民健康保険料が増える可能性がある

つまり、手元に残るキャッシュフローだけを見れば「税金を取り戻して得した」ように見えても、トータルでは社保負担の増加でむしろマイナスになるケースがあり得るということです。

JEPQそのものは優秀なETFであり、0.1%という信託報酬も十分に低コストです。しかし、

「高配当=FIRE向き」とは限らない

という現実を踏まえ、私はJEPQ中心の戦略を見直すことにしました。今後は、税・社保・キャッシュフローを総合的に考えた分配戦略に切り替えていきます。

2025年の投資方針──複数の証券会社を使い分ける

2025年は、これまで以上に「証券会社ごとの役割分担」を意識して運用していきます。具体的には次の3社をフル活用します。

楽天証券:メイン口座としてインデックス運用の中心に

- 新NISA・投信積立のメイン口座

- アプリや画面が見やすく、日々の資産チェックがしやすい

野村證券:Webローンを活用した資金効率アップ

- 証券担保ローン(Webローン)を活用し、安全な範囲でレバレッジをかける

- 資産を売却せずに資金需要に対応できるため、FIRE生活との相性が良い

松井証券:投信残高ポイントと手数料ゼロを活かす

- 現物株・投資信託の売買手数料がゼロ

- 投信残高ポイントによって実質コストをさらに引き下げられる

このように、口座ごとに役割を明確化することで、コスト・税金・資金効率をバランスさせた「複線型ポートフォリオ」を構築していきます。

2025年相場への向き合い方──「退場しないこと」が最優先ルール

正直なところ、2025年が2024年のような好調相場になるとは考えていません。むしろ、1〜2回は大きな調整局面が来ると想定しています。

それでも、FIRE生活における最重要ルールはただ一つです。

「市場から退場しないこと」

短期の値動きに振り回されて売買を繰り返すのではなく、

- 毎月の積立

- 年数回のリバランス

- 分配金・配当金の再投資

といった再現性の高い行動を淡々と続けることが、長期的な資産形成には最も効果的だと感じています。

現在の生活費は、

- 業務委託としての労働収入

- 投資信託やETFからの分配金

- インデックス投信の値上がり益(必要に応じた取り崩し)

この3本柱で十分に賄えています。2025年は、この仕組みをさらに磨きつつ、「資産に働いてもらい、自分は好きな仕事を選ぶ」というスタイルを確立していきたいと考えています。

まとめ|FIRE5ヶ月目で感じた“資産が働く心強さ”

FIRE生活をスタートしてからの5ヶ月間、相場の上下に一喜一憂しつつも、資産は着実に増えてきました。振り返ってみると、

- インデックス中心の長期投資を続けてきたこと

- 税金・社会保険料まで含めてキャッシュフローを設計したこと

- 相性の悪い投資手法(短期売買・IPOなど)を早めに手放したこと

このあたりが、FIRE達成後も資産が安定して増え続けている理由だと思います。

「資産は裏切らず、静かに働き続けてくれる」

2025年も焦らず、慌てず、市場に居続けることを最優先に運用を続けていきます。同じようにFIREを目指している方や、FIRE後の運用に悩んでいる方にとって、今回の資産公開がひとつの参考になればうれしいです。