🔰 なぜ毎日500円なのか?FIRE後の入金力と貯金習慣

FIRE生活に入り、以前より入金力は低下しました。しかし2025年の相場が一時的に下落したタイミングで、「少額でも相場に参加しておきたい」という思いから、毎日積立を開始。

500円という金額にこだわったのは、もともと500円玉貯金をしていた習慣から着想を得たものです。現金を使う機会が減り、窓口で小銭を預けるにも手数料がかかる時代。口座引き落としで自動的に“デジタル500円貯金”をしたいと考えました。

🎯 積立の目的は?FIRE後の生活と資産形成のバランス

積立の目的は、1年後に旅行や家電の買い替えといった中期的な支出に備える資産を築くこと。FIRE後も生活の満足度を維持しながら、投資を通じて自己資金を計画的に積み上げています。

📈 個別株ではなくレバレッジ投信を選んだ理由

選択肢として単元未満株も検討しましたが、柔軟に積立ができない点や、銘柄選定の手間が投資方針に合わないため除外。

その代わり、少額からレバレッジ型の投資信託を使うことで、値動きを気にせずコツコツ積立を継続し、上昇相場に乗れた時に大きなリターンを得られると判断しました。

もちろん、レバレッジ商品の特性上「逓減リスク」があることも理解しています。これを“毎日積立”で平準化しながらカバーする作戦です。

📅 なぜ“毎日積立”?価格変動と精神的負担のバランス

「お金があるなら一括投資のほうが効率的では?」と思うかもしれません。しかし、レバレッジ商品のようなボラティリティが高い資産では“いつ買うか”の判断が非常に難しいのが実情。

そのため、毎営業日500円ずつ積み立てることで価格変動を吸収しながら投資を継続し、精神的にもブレずに続けられるようにしました。

月20営業日として月1万円。投資初心者でも再現しやすい金額設計です。

💡 ハイリスクなのに“メンタルが楽”?毎日積立の意外な効能

レバレッジ型の投資信託というと、「値動きが激しくて怖い」「常に相場を見ていないと不安」といった印象を持たれがちです。

ですが、私のように1日わずか500円の積立を“毎日コツコツ”続けるスタイルに変えてから、驚くほど心が軽くなりました。

✅ 毎日積み立てることで価格を“平均化”

✅ 少額なので上下動しても損益インパクトは小さい

✅ 投資を「習慣化」でき、感情に振り回されない

結果として、ハイリスク商品を持っているのに“心は穏やか”という状態を実現できています。「怖いからレバレッジは避けたい」と思っていた方にこそ、“少額×毎日”という運用スタイルの快適さを体感してほしいと思います。

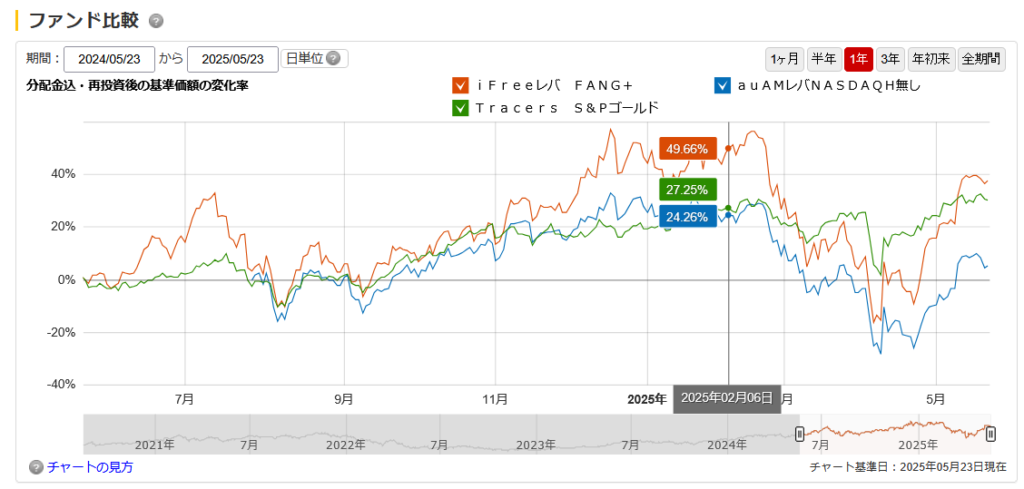

🔍 今回選んだ3つのレバレッジ投信と選定理由

今回選んだ3本はいずれも、少額で積立ができるレバレッジ型ファンドでありながら、それぞれ異なる特徴を持っており、分散効果も期待できるラインナップです。

「iFreeレバレッジ FANG+」は、為替ヘッジ付きで米国の代表的なハイテク株(FANG+)に集中投資できるファンド。テック分野の成長を狙いつつ、為替変動の影響を抑えたい方に適しています。

「Tracers S&P500ゴールドプラス」は、株式(S&P500)と金をそれぞれ100%ずつ組み合わせた、守りと攻めのバランスが取れたファンド。価格の動きが異なる資産を組み合わせることで、相場急変時のリスクを分散できます。

「auAMレバレッジNASDAQ100為替ヘッジ無し」は、NASDAQ100の成長性に加えて為替差益も狙える、攻めのファンド。値動きは大きいですが、その分リターンを狙える構成です。

FIRE後の資産形成では、1本に偏らず、目的やリスク許容度に応じて組み合わせることが、精神的な安定とリターンの最大化の両立につながると感じています。

| ファンド名 | 特徴 | 信託報酬 | 為替ヘッジ | 投資対象 | レバレッジ |

|---|---|---|---|---|---|

| iFreeレバレッジ FANG+ | 米国テック10銘柄(FANG+) | 年1.275% | あり | テック集中 | 約2倍 |

| Tracers S&P500ゴールドプラス | S&P500+金先物 各100% | 年0.1991% | なし | 株×金 | 実質2倍 |

| auAMレバレッジNASDAQ100為替ヘッジ無し | NASDAQ100 | 年0.4334% | なし | グロース株分散 | 約2倍 |

📊 現在のパフォーマンス(2025年5月23日時点)

一時は高値掴みもありましたが、下落局面でも積み立てを継続した結果、損益はすべてプラス圏に回復しています。

※出典:マネックス証券

| ファンド名 | 評価損益 | 損益率 | 評価額 | 取得平均単価 |

|---|---|---|---|---|

| iFreeレバレッジ FANG+ | +5,764円 | +14.1% | 46,764円 | 25,108円 |

| auAMレバレッジNASDAQ100為替ヘッジ無し | +2,342円 | +7.4% | 33,842円 | 9,803円 |

| Tracers S&P500ゴールドプラス | +2,252円 | +5.7% | 41,752円 | 23,621円 |

🔄 バリスタFIREへ移行後の積立拡大

開始当初は収入ゼロのフルFIREだったため、1日500円×3本=計1,500円の積立でしたが、4月からバリスタFIREに移行し、500円だった銘柄も2000円にするなど現在は1日最大6,500円まで拡大中。

📌 投資スタイル別:3ファンドのおすすめ使い分け

| タイプ | おすすめファンド | 特徴 |

|---|---|---|

| 為替リスクを避けたい人 | iFreeレバレッジ FANG+ | 為替ヘッジありの米テック集中 |

| 守りと攻めのバランス型 | Tracers S&P500ゴールドプラス | 株×金で低コスト&非相関 |

| 資産拡大を狙う攻め型 | auAMレバレッジNASDAQ100為替ヘッジ無し | 株+為替で高ボラリターン狙い |

🏦 レバレッジ型でもコストを抑えるなら?松井証券のポイント還元活用術

松井証券の「投信残高ポイントサービス」を活用すれば、実質的に信託報酬の負担を軽減することが可能です。貯まったポイントは dポイント、PayPayポイント、Amazonギフト券などに交換でき、日常の支出に役立てることもできます。

たとえば、以下のようなレバレッジ型投信でもポイント還元の対象です:

- ✅ auAMレバレッジ NASDAQ100(為替ヘッジなし):年率 0.1845%

- ✅ iFreeレバレッジ FANG+:年率 0.435%

100万円分を保有している場合、auAMレバナスなら年間約1,845円、iFreeレバFANG+なら約4,350円分のポイントが付与される計算です。積立額が少額でも、長期的に見ればバカにできない差になります。

ちなみに私は、dポイントをJALマイルに移行して、旅行時の飛行機代の節約に活用しています。投資によって得られる副次的なメリットとしても、このサービスは非常に魅力的です。

※ 還元率は2025年4月30日時点の情報です。

✅ まとめ|レバレッジ型でも「少額×毎日積立」なら心は穏やか

- 💡 レバレッジ型ファンドでも、毎日少額で積み立てれば価格変動リスクを平準化しやすい

- 💡 毎日500円積立は、再現性が高く続けやすいシンプルな戦略

- 💡 為替ヘッジの有無やボラティリティを踏まえ、リスク許容度に応じたファンド選びを

- 💡 値動きの大きい商品でも、“少額×毎日”なら、意外なほどメンタルが安定する

少額×分散×習慣化=FIRE後の資産形成にもぴったりな戦略です。