はじめに:FIREの成功は「具体的な数字」から始まる

「FIREを達成するにはいくら必要?」そう聞かれても、明確に答えられる人は多くありません。

FIREを実現するために最も重要なのは、理想ではなく現実に即した「収入と支出の把握」です。年収や生活費、家族構成、地域によって必要な金額は大きく異なります。

筆者自身も地方在住の40代として、1億円という具体的なゴールを設定し、実際にFIREを達成しました。この記事では、私が1億円に至るまでの思考プロセスと、再現可能な資産計画の立て方を詳しく解説します。

普通のサラリーマンでもFIREは可能|地方暮らしで実現した理由

私のFIREの出発点は、特別な収入ではなく「平均的な会社員収入+継続的な投資」でした。

30代半ばで投資を始め、40代前半で1億円を突破。そこから早期リタイアを実現しています。

地方での生活は固定費が低く、首都圏に比べて家賃・通勤・交際費が月10万円以上安い。

その分を投資に回すことで、雪だるま式に資産が増えていきました。

地方暮らし×インデックス投資×我慢の積み重ね

──この3点が、普通のサラリーマンでもFIREを達成できた大きな要因です。

なぜ「1億円」が目標金額になったのか?

筆者が1億円を目標にしたのは、根拠のない夢ではなく、具体的な支出シミュレーションに基づく数字でした。

① 普通の生活を維持できる水準

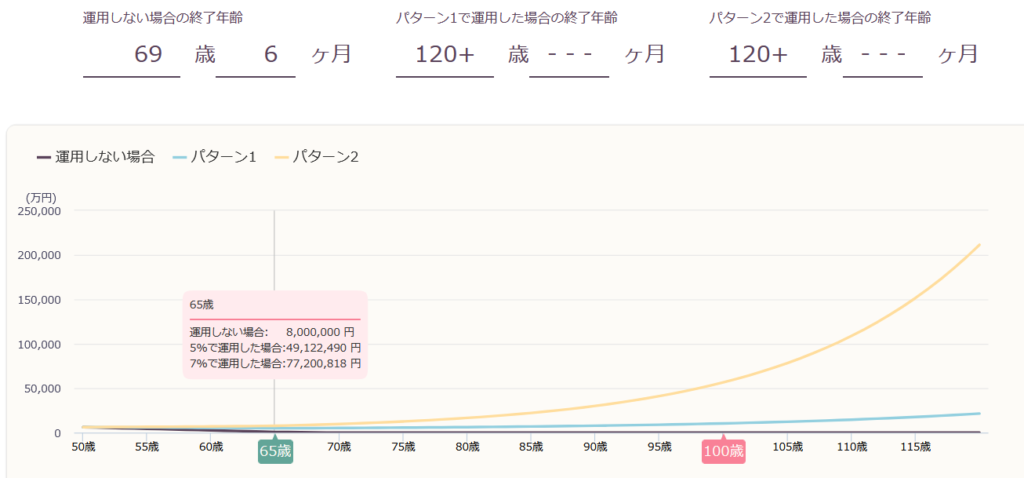

年間生活費480万円(月40万円)を前提に、運用益(年利4%)で生活を維持できる資産額が1億2,000万円前後。リスクを考慮し、1億円を最低ラインとしました。

② 不測の事態への備え

医療費、自宅修繕、家電・車の買い替えなど、人生には予想外の支出がつきもの。

こうした支出をカバーできる余裕資金を確保しておくことが、精神的な安定にもつながります。

③ 経済的自由の確立

働かなくても生活できる資産があることで、「お金のために働く」から「やりたいことのために働く」へとマインドが変わります。1億円という金額は、経済的自由と心理的安定が両立できる“現実的なライン”なのです。

FIRE後に起きた3つの変化

実際に退職してみると、数字では測れない変化がありました。

- 時間の自由

通勤・残業・会議がなくなり、家族と過ごす時間が増えた。 - 心の余裕

資産を守る立場になることで、浪費よりも「経験」にお金を使うように。 - 生活の再定義

“生きるために働く”から、“人生をデザインする”へ。

お金の自由は、時間と心の自由を同時に連れてきます。

FIREを実現するための3ステップ

FIREを実現するには、「収入」「支出」「運用」の3軸を具体的に設計することが欠かせません。

ここからは、実際のシミュレーションを交えて順に解説します。

Step1. 今後の収入を予測する

キャリアアップでの収入増加

転職や資格取得で年収が50〜100万円アップする可能性があります。仮に年間50万円増加すれば、10年で500万円の上積みになります。

副業・投資による収入の多角化

副業で月5万円を得れば、年間60万円、10年で600万円の追加収入。さらにそのお金を投資に回せば、複利効果で1000万円以上の差になります。

年金受給の見込みも考慮

老後に月15万円(年間180万円)の年金が入ると想定すれば、FIRE後の取崩しペースを抑えられます。

Step2. 今後の支出を明確化する

支出を可視化しなければ、どんなに収入があっても計画は立ちません。

教育費のピークを想定

高校・大学の進学時期には、年間200〜300万円の教育費が発生。子ども1人あたり1000万円前後を想定し、早期から積立を始めましょう。

老後の生活費を試算

老後は月20〜25万円の生活費(年間240〜300万円)が必要。趣味・旅行を楽しむ場合は年間360万円を目安にすると安心です。

固定費の最適化

通信費・保険料・車維持費を見直すことで、年間20万円以上の削減も可能。これを投資に回すだけでも、20年で400〜500万円の差が生まれます。

Step3. 積立金額を設定して計画的に運用

S&P500への積立投資シミュレーション

| 条件 | 内容 |

|---|---|

| 初期投資 | 300万円 |

| 毎月積立 | 10万円 |

| 期間 | 20年 |

| 想定利回り | 年7% |

→ 最終資産額 約6,200万円

この金額があれば、子どもの独立後にサイドFIREも現実的です。

65歳からの年金受給を考慮すれば、50歳から毎月30万円を取り崩しても資産は枯渇しません。

※参考:野村アセットマネジメント https://www.nomura-am.co.jp/special/nomuwrap/simulation/reversal.html

FIRE後の課題:資産の「取り崩し」と「再投資」

FIREはゴールではなく、資産をどう活かすかのスタートラインです。

私は分配型の投資信託とカバードコールETF(AIPI・CEPI・FEPI)を組み合わせ、

「分配金で生活費」「余剰資金を再投資」という循環を作っています。

このように、FIRE後も資産が“働き続ける仕組み”を作ることが大切です。

他人と比べない。あなたにとってのFIREを定義しよう

SNSでは「FIREには1億円必要」「いや5000万円でも可能」など、さまざまな情報が飛び交います。しかし、他人の基準で判断することほど危険なことはありません。FIREの本質は「あなたが心地よく生きられる状態」をつくること。

- 家族構成

- 住む地域

- 消費スタイル

- 価値観

これらが異なれば、理想のFIRE像も異なります。あなたにとって最適な形を定義することこそ、最初の一歩です。

FIREの落とし穴:数字だけを追う危うさ

1億円を達成して気づいたのは、「お金だけでは自由になれない」という事実でした。FIRE後、社会とのつながりが薄くなり、孤独を感じる人も少なくありません。筆者は「Barista FIRE(バリスタFIRE)」という、軽い就労と投資生活を両立する形を選びました。

週3日だけ働くことで社会保険を維持し、残りの時間を家族・学び・発信に使う。この柔軟な働き方が、FIRE生活をより安定させてくれます。

まとめ:数字を「現実」に落とし込むことが、FIRE成功の鍵

FIREを成功させるためには、感情ではなく数値に基づく計画が必要です。

- ✅ 今後の収入を見据え、複数の収入源を育てる

- ✅ 支出を具体化し、ライフステージに合わせて最適化する

- ✅ 投資信託・ETFで時間を味方につける

筆者が1億円でFIREを実現できたのは、現実的な計画を20年間継続したからです。あなたも今日から、数字を味方につけて未来を設計してみてください。