2025年も気づけばもう12月。投資生活を本格的にスタートしてから、気づけば2年が経ちました。今年は特にマーケットのボラティリティが大きく、投資家にとって「試される一年」だったと言えるでしょう。

ちなみに、先月(2025年11月)の資産状況については以下の記事でまとめています。月ごとの資産推移を追ってくださっている方は、こちらもあわせてご覧ください。

年初のDeepSeekショックで生成AI関連のハイテク株が急落し、続くトランプ関税ショックでは S&P500 までもが一時20%超下落。市場全体が落ち着きを失い、「今年は本当に厳しいかもしれない…」と感じた方も多かったはずです。

私自身も例外ではありません。相場の下落に加え、大きな個人的支出も重なり、一時は“資産が削られていく感覚”を強く味わいました。ただ、その流れを決定的に変えたのが 5月以降の急速な回復相場 です。FANG+やNASDAQを中心にハイテク株が持ち直し、分配金系ファンドも安定を取り戻したことで、徐々にポートフォリオ全体がプラス方向へ。

その結果、現時点(12月)では 年間+500万円前後のプラス着地 が見えるところまで戻ってきました。アップダウンの激しい一年でしたが、「出口戦略に沿ったルール運用」が結果的に功を奏したと感じています。

では、実際に2025年のFIRE資産はどのように動いたのか。ここからはグラフをもとに、資産推移の全体像を振り返っていきます。

2025年の資産推移|FIRE生活は“荒波相場”でもプラス着地できるのか?

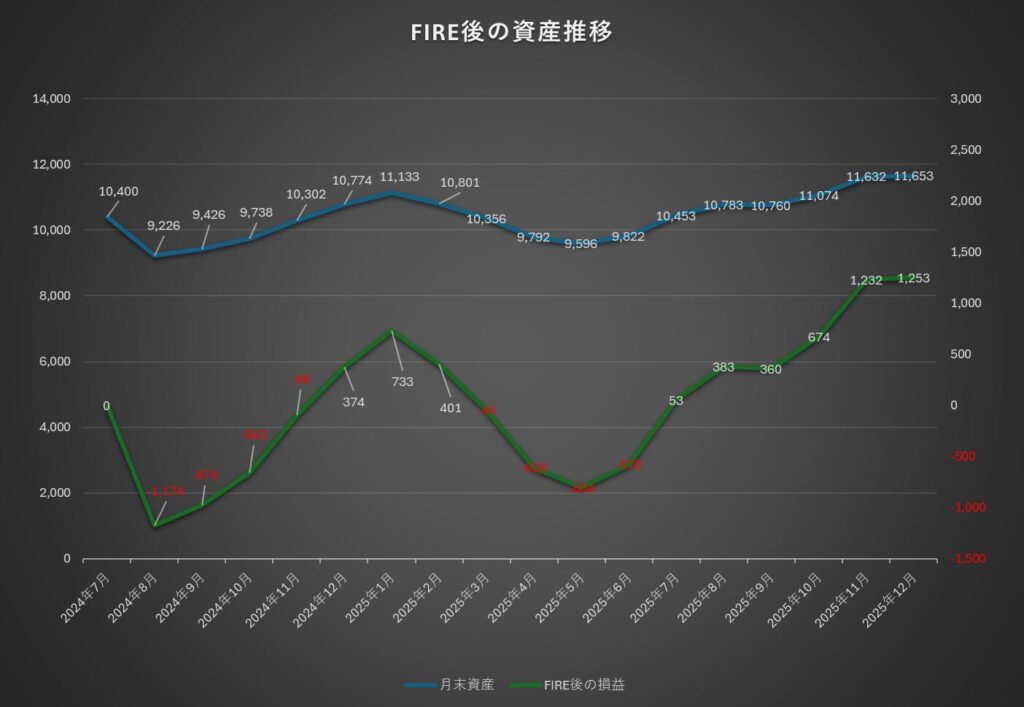

まずは、FIRE後の資産推移を俯瞰してみます。下のグラフは、2024年7月のFIRE開始以降の月末資産額と損益の推移をまとめたものです。

年初から相場が不安定で、資産は大きく揺れた

2025年は、まさに“波のある一年”でした。DeepSeekショック、関税ショックと続いた影響で3〜5月は資産の下落が続き、年初来損益がマイナス圏で拡大していく場面もありました。

特にFIRE生活ではキャッシュアウトが明確になるため、資産が減る局面は精神的にも負担が大きいもの。この期間は「本当に今年は厳しいかもしれない」と強く感じていた時期でもあります。

5月以降の回復相場が転機に。夏以降は資産が戻る展開へ

しかし、5月以降はハイテク株を中心にマーケットが急速に回復。その後は分配金系ファンドの安定も重なり、夏以降は着実に右肩上がりへ。結果的に、2025年12月時点の純資産は 1億1,653万円。年初から大きな上下動を経験しながらも、年間トータルではプラス圏で着地する見通しです。

FIRE後の資産推移としては、

・大きなドローダウンを耐えられたこと

・回復局面で適切にリスクを取り続けたこと

この2つがプラス維持につながったといえます。

年間を通じて感じたこと:ろうばい売りを避け、収入源を複線化する重要性

上下動の激しい一年でしたが、突発的な相場変動にも慌てて売却することなく、最低限の労働収入を確保しつつ運用を継続できたことが、最終的な結果に大きく影響しました。

FIRE生活では「売らされない仕組み」を持つことが何より重要──

この一年は、そのことを改めて実感した期間でもあります。

FIREでは資産推移とキャッシュフロー管理が生活の安定度に直結するため、2025年の経験は来年以降の戦略にも大きく活きてきます。

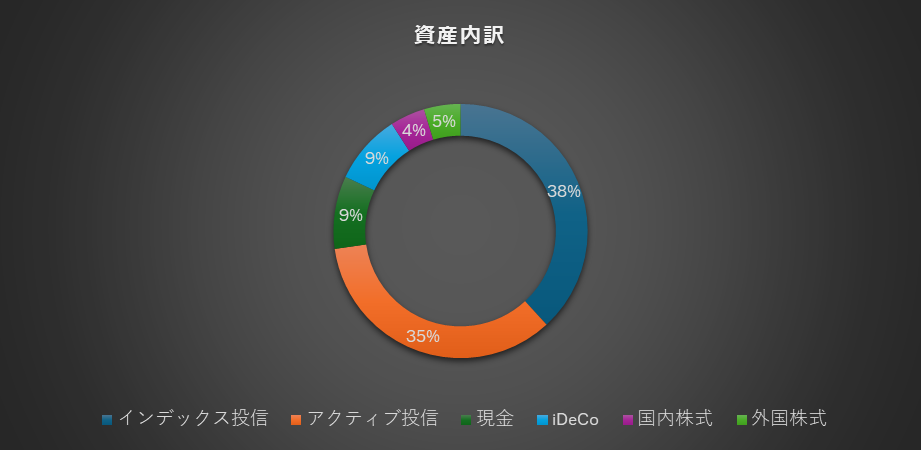

インデックス×高配当のハイブリッド構成へ

2024年末にインデックス中心の構成から脱却し、インデックス(成長)×高配当投信(キャッシュフロー) のハイブリッド型へポートフォリオを刷新しました。

この構成変更に踏み切った背景については、FIRE後の取り崩しで直面したリアルな課題をまとめた以下の記事でも詳しく触れています。

1年間を通じて少しずつ割合を調整しつつ、ようやくグラフのようなバランスの取れた最終形に落ち着いたところです。

インデックス投信が38%、アクティブ投信が35%を占め、残りは現金・国内株式・外国株式・iDeCoで構成。値上がり益とインカムの両方を狙える“二刀流”の形が完成しました。

この構成にしてから、相場が荒れた2025年前半でも生活キャッシュフローが安定し、精神的にも非常に落ち着いて運用できたと感じています。

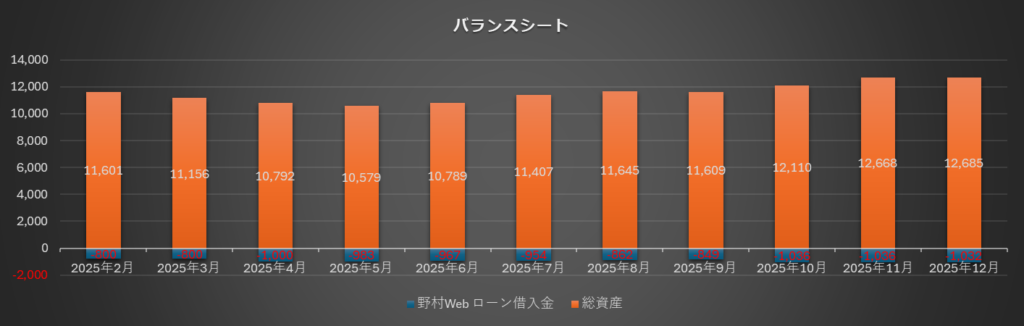

証券担保ローンの活用も順調

2025年2月から導入したのが、野村Webローン(証券担保ローン)です。

この仕組みをどのように運用に組み込んだかについては、個別株・投信を担保にした具体的な活用事例をまとめた以下の記事でも詳しく紹介しています。

筆者の2025年12月時点のバランスシート

長期保有する投信や個別株を野村證券へ移管し、その資産を担保に必要最低限の借り入れを行う → 高配当投信を購入 → 分配金で返済と再投資という“キャッシュフロー型の仕組み”を構築しました。

証券担保ローンのメリット

- 売らずに資金化できる(課税なし)

- 高配当投信の分配金が返済を上回りやすい

- 担保余力が向上するため追加投資がしやすい

特に野村Webローンは、担保評価70%を割ると強制売却のリスクがありますが、「株価が半分になっても安全圏」の借入額に抑えることで、精神的な負担がほとんどなく運用できています。

これは、FIRE後の資産管理として非常に理想的な状態です。

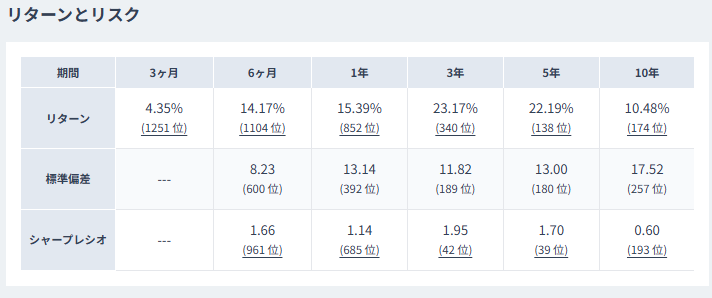

インベスコと証券担保ローンの好相性

現時点(2025年12月6日)で運用しているインベスコ世界厳選株式オープン(世界のベスト) は、10年で +10.48%、5年で +22.19%、3年で +23.17% と、長期で見ても非常に安定したリターンを示しています。

一方、野村Webローンの借入金利は 1.9%。この2つを組み合わせると、

投信リターン(約10.48%) − 借入金利(1.9%)= 実質 8%台の上乗せリターン

という構造になり、“売らずに保有したまま金利差で増やす” 仕組みが成立します。

さらに、今後金利が上昇して2%台に乗ったとしても、世界のベストの長期リターンを踏まえれば、十分に利ザヤ(リターン − 金利)を確保できる水準です。むしろ、分配金を受け取り続けられることでキャッシュフローの安定性は維持されます。

イメージとしては、不動産投資で言う「家賃収入 − ローン金利」が積み上がっていく仕組みを、金融資産だけで再現しているような感覚に近いかもしれません。

また、証券担保ローンと毎月分配型の組み合わせについては、まだ情報が多くありません。だからこそ、実際の数字や体験談を共有することで、読んでくださる方の判断材料として少しでも役立てば嬉しく思います。

11月の分配金は90万円超え|特別分配金が“無税のリターン”を生む仕組み

11月に受け取った分配金の総額は 902,395円。普段よりも大きめの金額となりました。

ただし中身を見ると、インベスコ世界厳選株式オープンやWCMはほぼ特別分配金(元本払戻し)。また、10月から買い始めたグラナイトシェアーズの毎週分配ETFも元本の目減りが大きい状況で、額面ほど素直に喜べる内容ではありません。

とはいえ、インベスコやWCMについては、特別分配金で元本を取り崩した後、12月5日時点で基準価額が取り崩し前の水準まで回復しているため、結果的に “無税で分配金を受け取った” 形になっています。これは、毎月分配型の大きなメリットのひとつです。

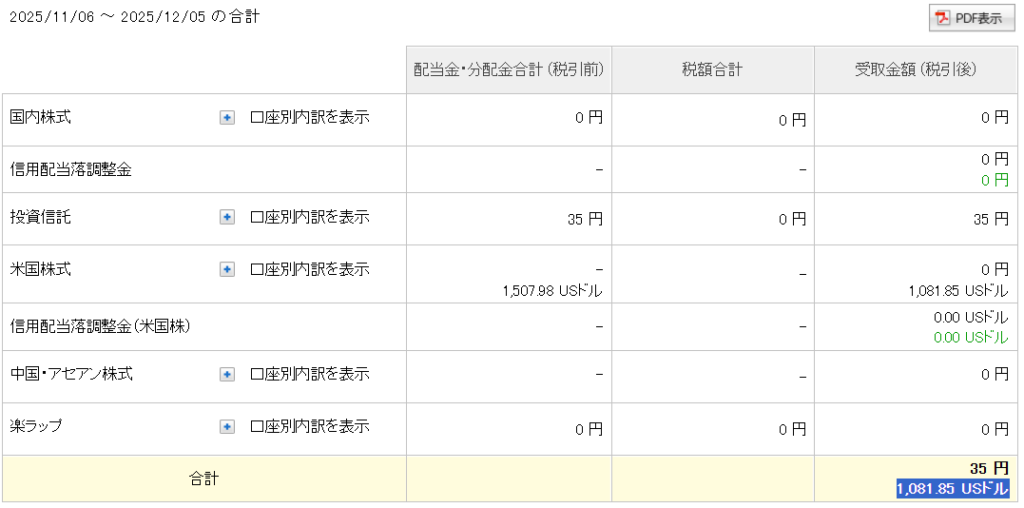

楽天証券の分配金(ドル建て)

- 受取金額:1,081.85 USD

- 1ドル=155円換算:約167,686円

ドルで受け取る分配金は為替変動の恩恵・リスクがあるものの、

FIRE生活では収入源の通貨分散として役立ちます。

野村證券の分配金(世界のベスト中心)

- 受取金額:133,783円

- 主にインベスコ世界厳選株式オープンからの分配金(ほぼ特別分配金)

野村口座は証券担保ローンとの相性が非常に良く、

分配金 → 再投資 → 担保価値向上 の循環が作りやすい点が魅力です。

松井証券の分配金(インベスコ+WCM)

- 受取金額:600,926円

- 内訳:インベスコ 560,488円/WCM 40,438円

- どちらも特別分配金比率が高い月

特別分配金で元本が一度下がったものの、その後の基準価額回復により

実質無税のキャッシュフロー となりました。

特別分配金は“悪”ではなく、むしろ強力な武器

特別分配金=元本の払い戻しであり、非課税です。

例として、

基準価額 8,800円 → 特別分配金 150円 → 基準価額 8,650円

となっても、その後再び 8,800円に戻れば、

➡ 150円を無税で受け取れたのと同じ効果を得られる

という仕組みです。

分配金を受け取りつつ課税を抑えられるため、

FIRE生活ではキャッシュフローの安定化に大きく貢献します。

特別分配金とインベスコの相性については、こちらの記事でより深く解説しています。

米株ETFは一旦リセットし、ポートフォリオを再構築

2025年はインデックスからインベスコ中心の構成へシフトするため、これまで保有していた S&P500 やオールカントリーなどの投資信託を売却しました。その結果、譲渡益に対して一定の税金が発生しています。

一方で、年間の譲渡益がプラスだったこともあり、現在保有している含み損の銘柄を売却することで、いわゆる “損出し” による税金の取り戻しが可能な状況です。このタイミングでポートフォリオを整理し、来年に向けてより持続性のある構成へ組み替えていく予定です。

また、以前の記事でも触れましたが、利回りが極端に高い商品ほど元本の毀損が進みやすい 傾向があります。分配金を長期で安定的に受け取り続けるためにも、今後はインベスコ世界厳選株式オープンに加え、予想提示型の FANG+ 毎月分配型や WCM 世界成長厳選ファンドといった “持続性のある分配型ファンド” を中心に投資比率を高めていく方針です。

失敗だった毎週分配型ETFの買い付け

10月に毎週分配型ETFを買付けましたが、毎週分配金が出ることは非常にワクワクする一方で元本の毀損率がかなり大きく興味本位で買い付けたことは失敗だったと反省しております。

毎月分配型の投資信託もタコ足と言われることもありますが、現在販売されていて純資産ランキングが上位にあるものや最近発売され人気が出だしているものは基準価額や分配金も安定しておりタコ足ではない一方で、TSYY、COYYなどの商品は以下の通り元本の毀損が著しく、今後の見通しもつかないため早めに手じまいしました。

今後は同様の商品は買う予定はありません。

年初来パフォーマンスを見ても、2月から持ち続けたFEPIと比較するとその差は歴然です。

失敗事例を一度整理しておくことは運用の改善にもつながり、同じ過ちを防ぐ意味でも重要です。

今後の戦略|2026年は“投資収益で生活の基盤を強化する一年”へ

2026年は、これまで築いてきたFIRE基盤をより強固にし、

投資からのキャッシュフローで生活を安定させることをテーマに運用戦略をアップデートしていきます。

毎月分配型ファンドの最適化|インベスコ偏重から“成長×分配”のバランス型へ

現在のポートフォリオはインベスコ世界厳選株式オープンに大きく寄っています。

この構成は安定性という点で非常に優秀ですが、

上昇相場における“取りこぼし”が生まれやすい という側面があります。

そのため2026年は、以下の2点を意識していきます。

- FANG+毎月分配型の比率を引き上げ、上昇相場の恩恵を取りにいく

- WCM世界成長厳選ファンドを組み込み、成長株のリターン源泉を補強する

米国株ETFを徐々に圧縮し、

そこで得た資金をこれらの毎月分配型ファンドに再配分していく予定です。

これにより、

キャッシュフロー(分配金)+値上がり益の両取り を狙った“二刀流ポートフォリオ”が完成します。

NISA3年目の運用方針|インデックスの一括投資を軸に据えつつ柔軟に調整

2026年のNISA運用方針は次の通りです。

NISAの活用方針については、3年目の最適解を整理したこちらの記事でも詳しく解説しています。

- インデックスは一括投資を中心に運用

- 特定口座で保有しているニッセイNASDAQ100インデックスファンドを

360万円分売却 → 240万円を成長投資枠で再投資 - 積立投資枠(120万円)は当初iFreeNEXT FANG+インデックスを予定していたが、

FANG+毎月分配型の導入により、引き続き最適解を検討中

- 特定口座で保有しているニッセイNASDAQ100インデックスファンドを

インデックス投資の“核”は維持しつつ、成長相場の取り込み × 分配金戦略の強化

という2つの軸を両立させる方向で調整を進めます。

発信活動の展望

2024年から開始したブログとX(旧Twitter)、そして2025年から本格化させたメルマガ。

少しずつ認知され、「毎月分配型の活用法」「FIREの実態」「キャッシュフロー戦略」などの情報が多くの方の役に立ち始めているのを実感しています。

2026年はさらに発信を多角化し、次のステップを目指します。

- 投資戦略の深掘り記事や定点観測レポート

- 新しい取り組みや、多方面への情報発信

- メルマガのアップデート(より再現性の高いノウハウ提供)

FIRE生活で得たリアルな経験を、これからもわかりやすく共有し、必要とする方に届く形で発信していければと思います。

まとめ|“使いながら増やす”FIREをこれからも追求していく

2025年は、大きな出費がありながらも資産を増やすことができ、ポートフォリオの組み替えによって運用の景色も大きく変わった一年でした。

分配金戦略をブログやXで発信したことで多くの方に読んでいただけるようになり、

FIRE後の生活や考え方が誰かのヒントになる場面も増えてきました。

2026年も引き続き、

- お金を使いながら増やす

- 生活の安定と投資の成長を両立する

- リアルなFIREの知見を発信する

この3つを柱に活動していきます。

FIREはゴールではなく“より良い人生をつくるための手段”。

その等身大の実践記録を、来年も丁寧に発信していきます。

これからも一緒に、ゆっくりと確実に“自分のペースで資産を育てていく一年”にしていきましょう。