「目標とする資産を築いたあと、そのお金をどう使うか?」

FIREを達成した人も、まだ到達していない人も、資産形成を続けていると必ず向き合う瞬間があります。資産1億円を築いた人、老後資金2,000万円を達成した人、5,000万円でバリスタFIREを考える人。金額の大小にかかわらず、共通して悩むのは 「取り崩すタイミング」と「使い方」 です。

- 貯めたまま使えず、数字だけ眺めてしまう

- 評価額が下がるのが怖くて消費できない

- 逆に使いすぎて将来が不安になる

この記事では、FIRE経験者の視点から取り崩し計画の立て方・ポートフォリオ調整・心理的な躓きへの向き合い方をまとめています。

ここまでの前提となる「目標資産の決め方」については、以下の記事でも整理しているので、あわせて読んでもらえると全体像がつかみやすくなります。

なぜ「資産を貯めた後」が最重要なのか?

多くの人は「いくらまで貯めるか」ばかりを考えがちです。しかし本当に考えるべきは、 「その後どう使うか」 です。

よくあるつまずき:

- 2,000万円貯めたが、結局怖くて使えず老後が空虚

- FIREできるほど資産を築いたのに、減る恐怖で人生を楽しめない

- 早い段階での使いすぎで、老後資金が足りなくなる

資産は「守るためのもの」ではなく、自分の人生をデザインするための道具 です。

「取り崩しの現実」や、4%ルールの落とし穴については以下の記事でもでも詳しく書いています。

健康寿命から逆算する「使いどき」

厚生労働省の統計によると、日本人の平均寿命は男性81歳、女性87歳。

しかし「健康寿命」は男性72歳、女性75歳前後です。

つまり、

“資産を全力で楽しめる期間” は意外と短い。

- 旅行に行く体力も、やりたいことに挑戦する活力も、年齢とともに確実に減る

- 貯めすぎて「使いどき」を逃すと、気づいた頃には体が動かない

- とはいえ使いすぎは安心を失う

だからこそ、 健康寿命を軸にした資産活用の計画 が必須です。

ケース別:資産規模ごとに考える「使い方」

資産の大きさよりも、考え方と行動のほうが人生の満足度を左右します。

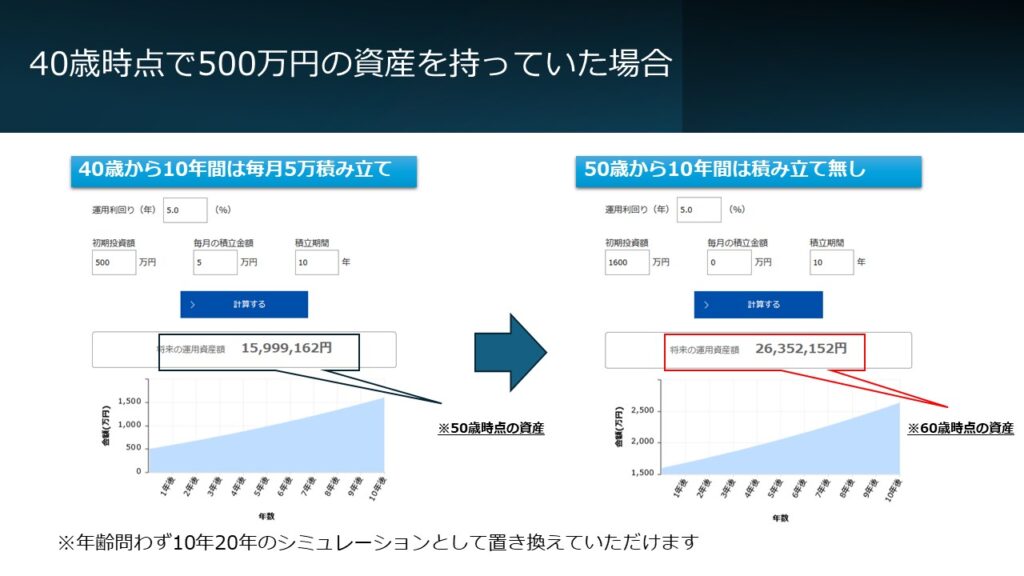

※出典:アセットマネジメントOne より https://www.am-one.co.jp/

たとえば、40歳時点で500万円を持っている人が、10年間積み立てと運用を続けた場合と、そこから先の10年を運用だけに回した場合とでは、最終的な資産額に大きな差が生まれます。

ケース1:老後資金2,000万円を目指した人(65歳)

- 年間生活費200万円と想定すると、年金と合わせてギリギリ

- 4%ルールなら年80万円で25年以上維持可能

- 不足分を年金と生活調整で補えば、堅実な老後設計が可能

ケース2:5,000万円を築いた人

- 月16〜17万円(年200万円)を取り崩しつつ

- 月5万円だけ働く「バリスタFIRE」で精神的な余裕が生まれる

- 資産寿命を大きく延ばせる“攻守のバランス”が良いプラン

「どこまで労働と市場に頼るのか」というバランス感覚については、以下の記事で、もう少し踏み込んで整理しています。

ケース3:1億円を超えた人

完全FIREも十分可能なラインですが、多くの人が直面するのは “使えない問題”。

- 減るのが怖い

- 数字が大きいほど執着が強くなる

- 結局、何も楽しめない

むしろこの層こそ、「使う勇気」こそが幸福度を決めるポイント です。

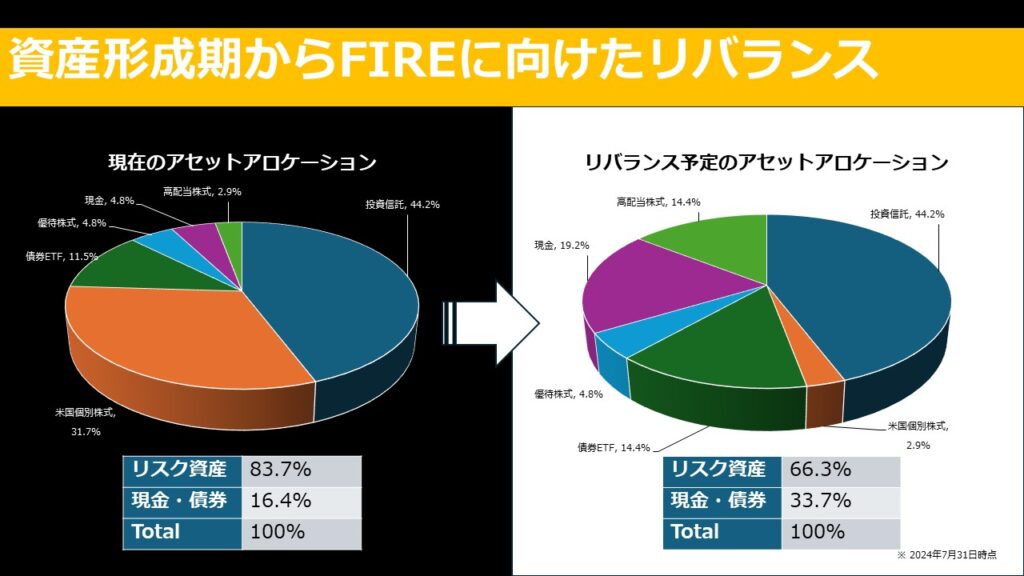

資産取り崩し期の基本戦略:守りのポートフォリオへ

資産形成期(攻めの時期)

→ 株式比率80%以上でリターン最大化

取り崩し期(守る時期)

→ 現金・債券比率を増やし安定性を確保

実際に私は、

リスク資産83% → 66%へリバランス しました。

このように、現金・債券・高配当系ファンドなどを組み合わせて、「暴落しても数年は生活できる」状態を作っておくと、取り崩しの不安はかなり軽くなります。

毎月分配型投信やカバードコールETFなどの“インカム重視商品”を組み入れる場合は、以下の記事で基本的な仕組みやリスクを押さえておくと安心です。

年間取り崩し額の目安:日本版「3%ルール」が現実的

米国の4%ルールは有名ですが、日本では社会保険料や税負担を考えると 3%が現実的 です。

| 資産額 | 年間取り崩し(4%) | 年間取り崩し(実質3%) |

|---|---|---|

| 2,000万円 | 80万円 | 60万円 |

| 5,000万円 | 200万円 | 150万円 |

| 1億円 | 400万円 | 300万円 |

4%は「理論値」。安心して長期的に取り崩すには、3%が“ちょうどいい”ラインです。

配当や分配金にかかる税金を抑えて実質利回りを高めるには、以下の記事もチェックしておくと、手残りが変わってきます。

「資産が減る恐怖」とどう向き合うか?

取り崩しを始めると、ほぼ全員が次のような感情にぶつかります。

- 減るのが怖い

- 将来が不安で使えない

- 数字に支配されてしまう

これは“喪失回避バイアス”や“現状維持バイアス”による自然な反応です。

大切なのは、 資産 = 減るもの

ではなく資産 = 幸福に変換するエネルギー

と捉え直すこと。

このあたりの「お金が減る怖さ」や、「現金が積み上がっているのに使えない心理」については、以下の記事で、もう少し深掘りしています。

資産を「体験」に変える5つの使い方

旅行:健康寿命のうちに、国内外を巡って思い出を資産化する。

趣味投資:カメラ・キャンプ・楽器など、“残る楽しみ”を買う。

家族との時間:子ども・孫との経験は、後から買えない最高の投資。

学び直し・スキル投資:人生の選択肢を広げる「自己資本への投資」。

社会貢献・寄付:お金を人のために使う喜びは、意外なほど大きい。

まとめ|資産形成はゴールではなく、ここからが本番

- FIREできる人も、できない人も「貯めた後どう使うか」で幸福度が決まる

- 健康寿命から逆算し、使うタイミングを逃さない

- 守りのポートフォリオで安心感を確保

- 資産は「体験」へ変えることで本当の価値が生まれる

資産は数字ではなく、あなたの人生の自由度そのもの。

あなたはその自由を、これからどう使いますか?