2025年10月、日米同時のマーケットショック

日本:政権解消で高まる政治リスク

2025年10月10日(金)、日米ともにマーケットを揺るがす大きなニュースが走りました。日本では自公連立政権の解消が発表され、政治の不確実性が高まる中で株価は大幅に下落しました。政権交代や総理が自民党以外から選出される可能性が高まると、投資家心理は一気に冷え込みます。市場は「安定」を最も好むため、体制の変化は株価に直結するのです。

米国:トランプ関税示唆で世界同時株安

一方、アメリカではトランプ大統領が中国への大幅関税引き上げを示唆し、ダウ平均は前日比878ドル安。NASDAQやS&P500も大きく値を下げました。わずか1日のニュースで、資産グラフが数万~百万円単位で動く──そんな現実を、投資家なら誰もが経験したことがあると思います。

S&P500の長期的成長とリターンの現実

長期的には右肩上がりの成長を継続

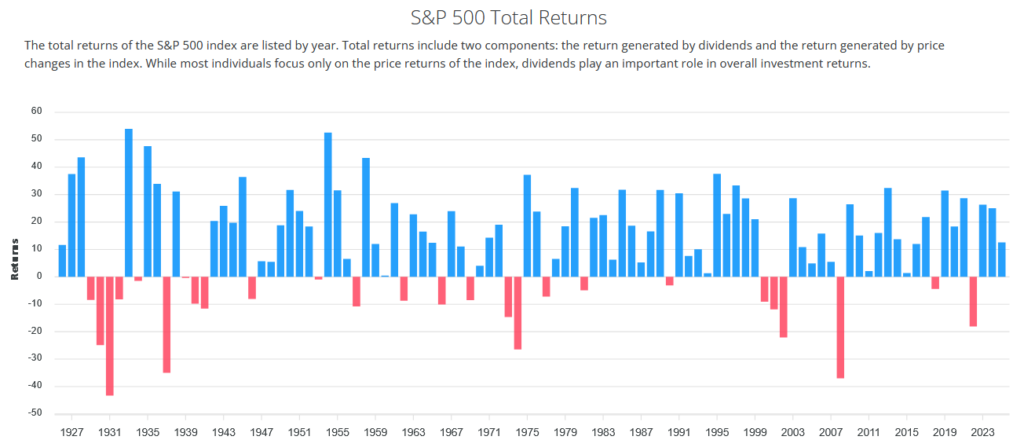

S&P500は長期的に見ると、常に右肩上がりの成長を続けてきました。下落する年よりも上昇する年のほうが多いのは、企業が利益を上げ続ける努力を怠らないからです。

実際、ITバブル崩壊直後の2000年〜2025年のS&P500平均トータルリターンは約+9.86%となっています。この数字が示しているのは、短期的な下落に惑わされず保有を続けた人が、最終的に報われるという事実です。

出典:https://www.slickcharts.com

「資産を使うフェーズ」で変わるリスクと心理

しかし、「資産を使うフェーズ」に入ると話はまったく変わります。FIRE後や退職後の生活では、資産の取り崩しと暴落が重なることで、精神的なダメージが何倍にも増幅します。給与収入がない状態で評価額が減っていくのは、単なる数字の減少ではなく、「人生の選択肢が削られていく恐怖」として感じられるのです。

労働からの卒業、そして再び働く選択へ

会社員卒業からの1年で3度の暴落

私は2024年8月末をもって会社員を卒業しました。そこからの1年間は、6か月の完全無職期間と、6か月の労働期間に分かれています。そして不思議なことに、節目のたびに大きな下落が訪れました。

- 2024年8月:ブラックマンデー(会社員卒業直前)

- 2025年4月:トランプ関税ショック(再労働開始直後)

- 2025年10月:政権解消と米国株急落(新しい働き方へ踏み出した直後)

つまり、会社員卒業からわずか1年ちょっとで3度の暴落を経験したことになります。

初めての暴落で感じた“働かない不安”

最初の暴落は有給消化中、まさに「もう働かない」と決めた直後でした。ハイテク偏重のポートフォリオに加え、現金比率が低く、守りを意識していなかったことで、資産とメンタルが同時に削られました。あの時の不安と焦りは、今でも鮮明に覚えています。

再び働くことで得た「メンタルの安定」

その後、知人の依頼で事業を手伝うことになり、半年間だけ再び働くことを決めました。「せっかく自由を得たのになぜ働くのか?」という声もありましたが、実際に働いてみて感じたのは労働による安定の力です。

2025年4月のトランプ関税ショックの際、私は不思議なほど落ち着いていました。なぜなら、すでに現金比率を高め、高配当銘柄を組み入れ、さらに毎月の収入源があったからです。この3つの安心材料があることで、暴落は「買い場」としか見えませんでした。労働によって心の揺れ幅が小さくなり、「働くことが最大のリスクヘッジ」であると確信しました。

3度目の暴落、それでも動じなかった理由

自己最高資産の直後に訪れた急落

そして今回。10月9日に自己最高資産を更新した直後、10日のニュースで先物が急落しました。それでも、不思議と焦りはありませんでした。

過去2度の暴落を経て痛感したのは、FIRE直後ほど「働かないこと」にこだわっていたという事実です。「働かない=成功」と思い込んでいましたが、実際は“思考の硬直”でしかありませんでした。

FIRE初期の失敗とキャッシュフローの教訓

当時は、退職前に勤めていた企業の自社株を一般口座で保有しており、売却すれば翌年の確定申告で300万円以上の納税が発生することが分かっていました。結局、2024年中にその株を売却したことで、実際に納税負担が発生。

さらに自宅の修繕費や子どもの歯科矯正費も重なり、2025年の年間支出は9月時点で1,000万円を超えていました。収入がない中でこれを乗り切るのは本当に苦しく、「キャッシュフローの大切さ」を身にしみて実感しました。

働くことで得た“メンタル資産”

しかし、2025年4月以降の回復は早かったです。市場も持ち直し、労働による安定収入と投資リターンが合わさり、10月には年初を超える資産に回復していました。働くことで得られる安心感が、最大の“メンタル資産”であることを実感しました。

FIRE後に必要なのは「働かない自由」ではなく「働ける自由」

働き方をデザインできることが真の自由

FIRE後に必要なのは、「働かない自由」ではなく「働ける自由」です。

昔は「定年後は田舎で蕎麦屋をやる」というサラリーマンが多かったですが、いまの時代は「FIREしたらYouTubeを始める」人が増えています。もちろん、趣味として取り組むなら素晴らしいことです。しかし、それを“収入の柱”にしてしまうと、相場が下落するたびに心が折れてしまいます。

資産収入だけでは、どうしても波があり、安定性に欠けます。だからこそ、金融資産以外の収入源を持つことが、FIRE生活を安定させる鍵になります。

短時間でも、責任範囲が小さく、確実に報酬が得られる仕事──それは、物価上昇が続くいまの時代にこそ、最強のリスクヘッジと言えるでしょう。たとえ月5万円や10万円でも、安定した収入があるだけで、資産の減少リスクは大きく和らぎます。

FIREとは「働かないこと」ではなく、自分で働き方をデザインできる自由を手に入れること。その自由こそが、心の安定と、持続的な豊かさをもたらしてくれるのです。

現金比率を高めることは「臆病」ではない

現金は“心の防波堤”である

暴落に備えて現金を多めに持つと、「機会損失だ」と言う人もいます。しかし、他人の意見は自分の人生を守ってはくれません。一秒先の株価すら誰にも読めないのですから、最終的に頼れるのは「自分の心理」だけです。

現金は“心の防波堤”です。下落相場で取り崩しをためらうなら、はじめから数年分の生活費を現金で確保しておけばいいのです。そうすることで、暴落が来ても生活が揺らがず、むしろ「買い増しのチャンス」と冷静に捉えられるようになります。この心理的な余裕こそが、長期投資を続ける最大のエネルギーになります。

FIREを目指す人ほど、「現金を持つ=リターンが減る」と考えがちです。しかし実際には、現金を持つことで“暴落時に売らない”という最大のリターンを得ています。FIREできるほどの資産規模になると、追加入金のインパクトはごくわずかです。それよりも、暴落時に慌てて売ってしまうほうが致命的です。投資とは“お金を増やす技術”であると同時に、“メンタルを守る戦略”でもあるのです。

FIREの理想と現実──「今も将来も犠牲にしない」生き方を

バリスタFIRE・コーストFIREという現実的選択

FIREを目指す理由の多くは、「自由な時間を得たい」「子どもとの時間を増やしたい」という思いだと思います。その気持ちは私も痛いほど理解できます。しかし、目先の自由を追いすぎると、未来の不安が増えてしまいます。

資産がまだ成長段階にある場合は、「完全FIRE」よりも労働を主軸とした「バリスタFIRE」や「コーストFIRE」のほうが現実的です。働き方を調整するだけで、自由な時間と経済的安定は両立できます。仕事を“敵”ではなく“味方”とすることが、FIRE後の幸せを長続きさせるポイントです。

暴落を恐れず、資産と心を長期目線で守り活かそう

働く自由・現金・分配資産のバランスを整える

暴落は必ずやってきます。しかし、その時期を正確に予測できる人はいません。だからこそ、現金比率を高めたり、私の場合は分配金のある資産を組み合わせたりしながら、“働く自由”を残しておくことを意識しています。この3つのバランスが整っていれば、どんな相場でも慌てることなく、落ち着いた日々を送ることができます。

経済的自立とは「働ける自由を持つこと」

FIRE後に大切なのは、資産をひたすら増やすことではありません。充実した生活を送りながら、できる限り資産を減らさずに上手く活用していくこと。それこそが、経済的自立の本質だと思います。

暴落を避けることはできませんが、暴落に飲み込まれない生き方は選べます。経済的自立とは、「働かない自由」ではなく、「働ける自由を持つこと」。資産を守ることは、心を守ることでもあります。そしてこの両輪が噛み合ったとき、FIREはようやく“理想”ではなく“現実”として、人生の中に穏やかに根づいていくのだと思います。