2024年8月、20年間の会社員生活を終えてFIREを達成した。資産は1億円を超えていた。「これで自由だ」──そう思えたのは、ほんの数日だった。

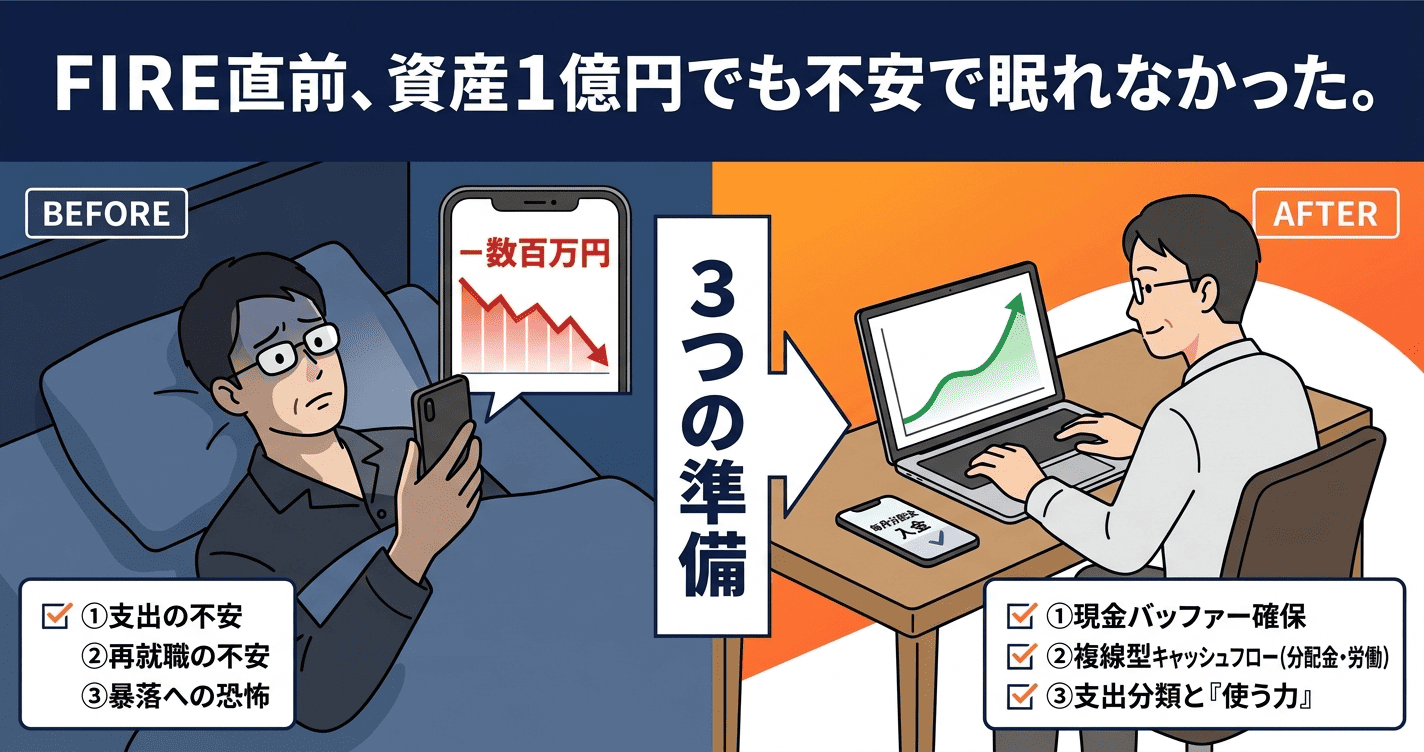

退職直後、米国市場が急落した。1か月で数百万円単位の評価損が出た。分配金は変わらず振り込まれているのに、画面の数字から目が離せなかった。「この資産が半分になったら、本当に生活できるのか」。自由のはずの時間に、不安だけが積み重なっていった。

本記事では、実際にFIRE直前・直後の不安を経験した40代FIRE達成者の視点から、その正体と乗り越え方を解説する。資産1億円超、現在はサンワード証券での講演活動も行う実践者として、理論ではなく体験から語る。

なぜFIREに近づくほど不安が増すのか

FIREを目指している間は「達成さえすれば安心できる」と思いがちだ。ところが実際は、達成が近づくほど不安が大きくなるというのが実態だ。

理由は単純で、FIRE前は「まだ準備中」という逃げ道がある。失敗しても「会社がある」と思える。しかしFIREを宣言した瞬間、後退できないという現実が訪れる。退職届が受理された日、私は想像していなかった種類の不安に包まれた。

1億円の資産があっても、配当収入があっても、その感覚は消えなかった。つまりこれは資産額の問題ではなく、人生の大きな転換点に誰もが直面する構造的な心理現象だ。

FIRE直前に現れる3つの不安

① 予期せぬ支出に対応できるのか

毎月の給与がなくなることは、想定外の出費が直接資産を削ることを意味する。車検、家電故障、医療費、家の修繕──これらは「いつ来るかわからない」から怖い。

特に私が実感したのは、支出の変動幅が事前に読み切れないという点だ。在職中は「月○万円で生活できる」と算出していたが、FIRE直後から想定外の固定費や一時的な出費が頻発した。資産があっても「今この支出は予算内か?」と毎回確認するストレスは、想像以上に消耗する。FIRE後に資産の取り崩しがいかに難しいかは、実際に始めてから痛感した。

👉 FIREして初めて気づいた資産取り崩しの難しさと、私が選んだ現実的な対策

② 再び働かなければならないときに戻れるか

FIRE後に再就職が必要になったとき、ブランクのある自分に市場価値があるのか──この問いが頭から離れない時期があった。

これは資産額に関係なく、多くのFIRE実践者が経験する不安だ。専門スキルが特定の会社や業界に特化していた人ほど「社会に戻れる自信がない」という感覚に陥りやすい。逆に言えば、FIREは「働かない選択」ではなく「働けるスキルを持ちながら選ばない状態」でないと、このプレッシャーはずっと残る。「相場に人生を握られない」ためのバリスタFIRE的な発想は、この不安への一つの答えになる。

👉 相場に人生を握られる?S&P500リスクとバリスタFIRE体験談

③ 相場の暴落で「売らなければならない」状況になること

私が最もリアルに体験したのがこれだ。退職直後に評価損が数百万円発生した。客観的に売る必要はなかった。しかし「もし今の評価損が拡大し、生活費のために売却せざるを得なくなったら」というシナリオが頭から離れなかった。資産形成フェーズでは暴落は「買い増しチャンス」だった。FIRE後は同じ暴落が「生活への直接的な脅威」に変わる。この心理的な変化に、準備ができていなかった。

不安は「迷い」ではなく「準備すべき領域」を教えてくれるサイン

FIRE直前の不安を経験したとき「FIREが早すぎたのか」と考えた時期があった。しかし不安の中身を一つひとつ見ていくと、すべて「どう備えるか」という具体的な問いに変換できた。

漠然とした不安は、準備が不十分な領域を指し示してくれる合図だ。以下の3つの準備を実施してから、不安は少しずつ薄れていった。

FIRE前に実践した3つの準備

準備①:「売らなくて済む期間」を現金で先に設計する

FIRE前の私は「資産全体が大きければ安心」という前提で、現金比率を低く保っていた。これが失敗だった。相場が急落したとき「現金が枯渇したら売るしかない」というプレッシャーが生まれた。そこで方針を転換し、生活費の2〜3年分を現金として確保した。年間生活費が300万円なら600〜900万円だ。これだけで「相場がどう動いても2〜3年は何もしなくていい」という安心感が生まれる。何年分が心理的に最適かは、実際に試してわかったことが多い。

👉 FIRE後の現金比率は何年分が正解か|3年分ルールで安心できた実体験

さらに、毎月分配型ファンド(インベスコ世界厳選株式オープン等)を組み入れることで、相場に関係なく毎月現金が入ってくる仕組みを作った。暴落中の2024年8月も分配金は変わらず振り込まれた。これが心理的な「利確」の代替になり、相場を気にせず過ごせるようになった。現金バッファー+毎月の分配金入金という2層構造が、FIRE直前・直後の不安を解消するうえで最も効果的だった。

準備②:分配金と小さな労働収入を組み合わせた複線型キャッシュフローを作る

FIRE後に完全無収入で過ごしてみると、資産が減っていなくても「入金がない=不安」という状態が続いた。これは論理ではなく感情の問題だ。

解決策として、分配金収入に加えて少額の労働収入を組み合わせた。ブログ、メルマガ、講演といった自分のペースでできる仕事だ。フルタイムに戻る必要はない。月に数万円でも「自分で稼いだ」という感覚があると、資産の目減りに対する耐性が格段に上がる。また長期のNISA・iDeCo口座は「今の生活費」ではなく「将来を育てるお金」として役割を分けた。分配金は再投資だけでなく資金効率化にも活用できる。野村WebローンとNISAを組み合わせた戦略については別記事で詳しく比較している。

👉 楽天銀行の証券担保ローンは選ぶべきか?野村Webローン実践者が比較検証

準備③:支出を固定費・変動費・幸福費の3つに分類し「使う力」を取り戻す

長年の節約習慣は、FIRE後の自由を自分で制限する。「お金を使う罪悪感」から抜け出せず、必要な出費にさえ躊躇するようになると、資産があっても豊かさを感じられない。

私が実践したのは支出を固定費・変動費・幸福費の3つに分けることだ。旅行・温泉・食事といった体験への支出を「幸福費」として年間予算を先に設定し、その枠内なら迷わず使うルールにした。また、車検・家電買い替え・住宅修繕など「数年以内に来る確定支出」は別口座で積み立て管理する。これで突然の出費が生活費の口座を圧迫しなくなり、FIRE直前に感じていた「予期せぬ支出への恐怖」が大幅に軽減した。

完璧な準備より「70点のFIRE」で動き出す

すべての準備が整ってからFIREしようとすると、いつまでも踏み出せない。FIREは試験の合格ではなく、動きながら整えるプロセスだ。7割整えたら動き出し、残りは実践の中で修正する。ただし最低限の資産水準は確保してからのほうがいい。5,000万円程度での見切り発車が危険な理由は、退職1年で痛感した。

👉 FIREは理想郷ではない──5,000万円では危険?退職1年でわかった現実と落とし穴

私も当初は「働かないこと」をFIREの定義にしていた。しかし実際は、少し働くほうが精神的に安定するという発見があった。今は週1〜2日程度の活動で社会との接点を保ちながら、分配金と労働収入でキャッシュフローを確保している。FIREの本質は「労働からの解放」ではなく、「働く・関わる・学ぶを自分で選べる状態」だ。

よくある疑問

FIRE前の不安はいつ頃消えますか?

個人差があるが、私の場合はFIRE後6か月ほどで大きく薄れた。「暴落が来ても生活できた」「分配金は変わらず入ってきた」という実績の積み重ねが、不安を静かに上書きしていく。

資産が多ければFIRE前の不安は減りますか?

減らない。1億円あっても不安だった。不安の源泉は資産額ではなく「仕組みの有無」だ。現金バッファーと安定したキャッシュフローを設計することのほうが、資産を増やすことより心理的安定に効く。

FIRE前の不安が強すぎる場合、やめるべきサインですか?

そうではない。不安の中身を具体的に書き出してみると、ほぼすべてが「備えれば解消できること」に変換できる。不安の種類を分析することがそのまま準備リストになる。

FIRE直前の準備については「FIRE後に慌てた実体験|退職前にやっておけばよかった5つの準備と後悔」もあわせてご覧ください。

退職直前の不安「ファイヤブルー」への対処については「FIRE直前に不安で眠れなかった私が「ファイヤブルー」を乗り越えた3つの準備」で詳しく書いています。

FIRE後の暴落への備えについては「「FIRE後の暴落が怖い」を解決した3つのこと|現金・分配金・働ける自由」で詳しく解説しています。

まとめ

FIRE直前・直後の不安は誰にでも訪れる。資産額に関係なく、構造的に発生する心理現象だ。

- 生活費2〜3年分の現金バッファーで「売らなくて済む期間」を確保する

- 毎月分配型ファンドで定期的な入金サイクルを設計する

- 分配金と少額の労働収入を組み合わせた複線型キャッシュフローにする

- 支出を固定費・変動費・幸福費に分け「使う力」を計画的に取り戻す

どれも完璧にやる必要はない。7割整えたら動き出し、残りは実践しながら修正する。不安を感じたということは、準備の意識が動き始めたサインだ。