FIRE後の暴落は怖い。これは本音です。

2024年8月、有給消化中に日経平均が歴史的な暴落を記録しました。まさに「もう働かない」と決めた直後のことです。資産グラフが一気に下がるのを見て、不安と焦りで眠れない夜がありました。

でも、その後も暴落は続きました。2025年4月のトランプ関税ショック、そして2025年10月の政権交代と米国株急落。FIRE達成からわずか1年余りで、3度の大きな下落を経験しました。

不思議なことに、3度目のときは焦りがほとんどありませんでした。

1度目と3度目の違いは何だったのか。この記事では、「FIRE後の暴落が怖い」という問題を私がどう解決したか、3つのことに絞って正直に書きます。

この記事でわかること

- FIRE後に3度の暴落を経験して変わったこと

- 1度目は焦り、3度目に動じなかった理由

- 現金・分配金・働ける自由という3つの解決策

- 「働かない自由」より「働ける自由」が重要な理由

- 暴落を「怖いもの」から「チャンス」に変えた設計

この記事を書いた人:どらじ

2024年8月に会社員卒業。その後1年余りで3度の暴落を経験。40代でFIRE達成(総資産1億円超)。月100万円の分配金収入で地方生活を継続中。Xフォロワー11,700人。サンワード証券セミナー講師(2026年)。

1度目の暴落:「もう働かない」と決めた直後に来た恐怖

2024年8月5日。日経平均が4,000円以上下落し、サーキットブレーカーが発動した日です。

私はその日、有給消化中でした。退職届を出し、「もう会社には戻らない」と腹を決めた直後のことです。

資産グラフが急落するのをリアルタイムで見ながら、頭に浮かんだのは「これは間違いだったのか」という疑念でした。14年間積み上げてきた資産が、一日で何百万円も減る。収入はもうない。この状態がどこまで続くかわからない。

不安で眠れませんでした。

当時の問題は2つありました。現金比率が低かったこと、そして毎月の安定したキャッシュフローがなかったことです。資産の大部分がインデックスと個別株で、「売らなければ損は確定しない」とわかっていても、毎月の生活費をどこから出すかという問題が頭を離れませんでした。

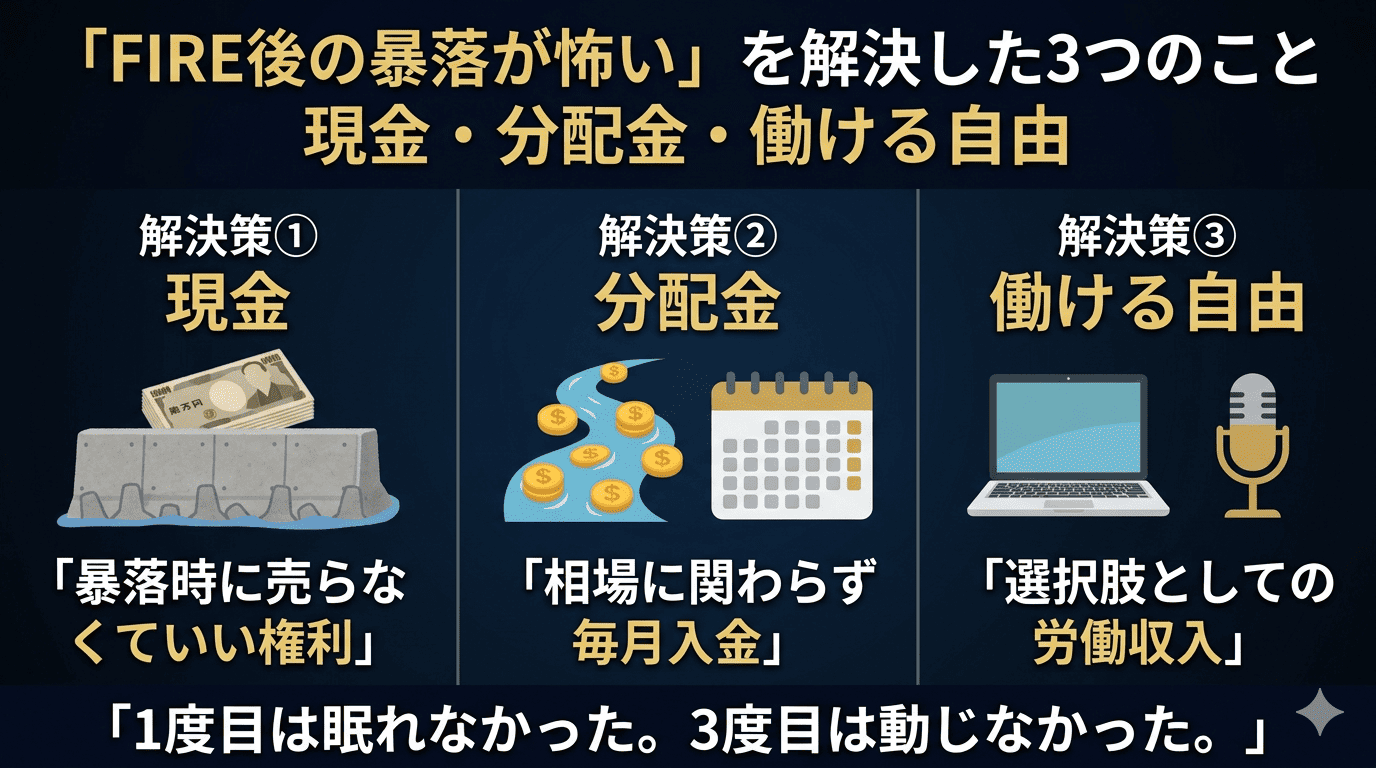

解決策①:現金を「心の防波堤」として持つ

1度目の暴落で痛感したのは、「現金の少なさがメンタルを直撃する」という現実でした。

頭では「長期的には回復する」とわかっています。でも生活費がそこから出ていく状況では、「知識」と「感情」が乖離します。いくら理論を知っていても、現金がなければ暴落時に冷静でいられません。

その後、生活費の3年分を現金として確保するルールを作りました。

3年分の現金があると、何が変わるか。「相場がどうなっても、3年間は資産を売らなくていい」という確信が持てます。この確信が、暴落時の行動を変えます。焦って売るのではなく、「むしろ追加投資できる」という発想に変わる。

現金は「リターンを生まないコスト」ではありません。「暴落時に売らなくていい権利」を買っているのです。この認識の転換が、私の暴落への向き合い方を根本から変えました。

現金比率の設計については「FIRE後の現金比率は何年分が正解か|3年分ルールで安心できた実体験と心理バイアスの話」で詳しく書いています。

解決策②:分配金で「毎月お金が入ってくる仕組み」を作る

1度目の暴落後に最も意識したのが、毎月のキャッシュフロー設計でした。

インデックス投資は資産を最大化するには優れています。でも暴落時に「生活費を出す」ために売却を迫られると、下落した価格で売ることになる。これが資産寿命を縮める最悪のパターンです。

私が選んだのは、インベスコ世界厳選株式オープンとWCM世界成長株厳選ファンドを中心にした毎月分配型ファンドへのシフトです。これにより、相場が下落していても毎月一定の分配金が入ってくる仕組みができました。

2度目の暴落(2025年4月・トランプ関税ショック)のとき、私の感覚は1度目と大きく違いました。「今月も分配金が入ってくる」という安心感があったからです。資産の評価額は下がっていても、生活費の心配がない。この違いは想像以上に大きかったです。

暴落が来ても「分配金が止まらない限り生活は変わらない」。この設計が、感情的な売却を防ぐ最大の仕組みです。

FIRE後のポートフォリオ設計については「分配金1,000万円を突破。FIRE後にたどり着いた「使いながら増やす」資産設計」で詳しく公開しています。

解決策③:「働ける自由」を残しておく

これが3つの中で最も意外だったことかもしれません。

1度目の暴落後しばらくして、知人の依頼で事業を半年間手伝うことになりました。「せっかくFIREしたのになぜ働くのか」と思いながら始めた仕事でしたが、これが予想外の効果をもたらしました。

2度目の暴落(トランプ関税ショック)が来たとき、私は不思議なほど落ち着いていました。毎月の収入があったからです。「相場が悪くても、今月の生活費は仕事から出る」という感覚が、暴落を「脅威」ではなく「買い場」として捉えさせてくれました。

重要なのは「働かなければならない」ではなく「働こうと思えば働ける」という状態です。

FIREの理想は「働かない自由」ですが、暴落耐性を高めるのは「働ける自由」です。好きなときに、好きな量だけ働ける選択肢を持っておくこと。これが「資産収入+労働収入」という2本柱を作り、相場がどう動いても動じない心理的安定をもたらします。

現在の私はブログ・note・メルマガの執筆とセミナー講師活動をしています。安定した収入ではありませんが、「自分の意思で動いている」という感覚が、フルFIREの孤立感とは全く違う充実感を与えてくれています。

3度目の暴落:それでも動じなかった理由

2025年10月、自己最高資産を更新した翌日に相場が急落しました。

日本では政権交代の懸念、米国ではトランプ政策による市場混乱。前日まで見ていた資産グラフが、翌朝には大きく下がっていました。

でも1度目のような「眠れない夜」はありませんでした。

理由は明確です。3つの解決策がすべて機能していたからです。

- 生活費3年分の現金がある → 売らなくていい

- 毎月の分配金が入ってくる → 生活費の心配がない

- 働こうと思えば働ける → 最悪の場合の選択肢がある

この3つが揃っていると、暴落は「脅威」ではなく「もう少し安く買えるかもしれない機会」に見えます。1度目と3度目の違いは、知識でも経験でもなく「設計」でした。

暴落耐性は精神力で身につけるものではありません。設計で手に入れるものです。

よくある質問(FAQ)

Q. FIRE後の暴落はどう乗り越えればいいですか?

メンタルで乗り越えようとしないことです。「暴落が来ても売らなくていい設計」を作ることが唯一の正解です。現金バッファー・分配金収入・働ける選択肢、この3つがあれば暴落は感情的な問題ではなく設計の問題になります。

Q. 現金を多く持つと機会損失になりませんか?

短期的にはそうです。でも暴落時に感情的に売ってしまうことの損失の方が、現金を持つコストより大きい。現金は「暴落時に売らない権利」を買うコストだと考えると、割高ではありません。

Q. 分配金ファンドは元本を削るのでは?

普通分配金と特別分配金(元本払戻金)の区別が重要です。普通分配金は運用益からの支払いで元本を削りません。私が保有するインベスコは特定口座(源泉徴収あり)で保有しているため確定申告不要で、国保料への影響もありません。

Q. FIREしてから働くのは失敗ではないですか?

「働かなければならない状態」になったなら問題ですが、「働こうと思えば働ける状態」を維持することは戦略です。好きなタイミングで、好きな量だけ働ける選択肢を持っておくことが、FIRE後の精神的安定に大きく貢献します。

まとめ:暴落への答えは「設計」にある

FIRE後の暴落が怖いのは当然です。収入がない状態で資産が減るのは、会社員時代の暴落とは全く違う恐怖を伴います。私も1度目は眠れない夜がありました。

でも、3度目には動じませんでした。

違いは設計だけです。現金・分配金・働ける自由。この3つを揃えることで、暴落は「脅威」から「乗り越えられるもの」に変わります。メンタルを鍛えるより、設計を整える方が現実的で確実です。

関連記事

- FIRE後の現金比率は何年分が正解か|3年分ルールで安心できた実体験と心理バイアスの話

- 分配金1,000万円を突破。FIRE後にたどり着いた「使いながら増やす」資産設計

- FIREして初めて気づいた資産取り崩しの難しさと、私が選んだ現実的な対策

- 「長期・分散・低コスト」はFIRE後も正解か

- FIRE後に慌てた実体験|退職前にやっておけばよかった5つの準備と後悔

- 投資が続かない人へ|FXで失敗した私が14年続けて資産1億円になった理由

免責事項

本記事は筆者の実体験に基づく情報提供を目的としています。特定の金融商品の推奨ではありません。投資の判断はご自身の責任で行ってください。