ゴールドプラス乱立時代に、本当に必要な視点

商品が増えるときは、需要が膨らんでいるとき。

そして需要が膨らむのは、相場が強く安心感が広がっている局面です。

2022年に登場した「S&P500×ゴールド」をきっかけに、

NASDAQ100、オールカントリー、そしてFANG+まで。

いま、ゴールドと株式指数を組み合わせた“ゴールドプラス”商品が一気に広がっています。

実際に、

「ゴールドプラスは買うべきか」

「ゴールドプラスのデメリットは?」

「FANG+ゴールドは危険?」

といった検索も増えてきました。

それだけ関心が高まっているということです。

背景には、ゴールド価格の上昇や地政学リスクの長期化、インフレへの警戒、そして米国株の値動きの荒さがあります。

金を組み合わせれば安心できるのではないか。

そんな期待があるのも自然な流れでしょう。

ただ、ここで一度立ち止まりたい。

ゴールドプラスは、本当に“必要”でしょうか。

今は強い。

今は話題。

しかし投資は、好調なときではなく、逆回転したときにどうなるかで評価すべきです。

ゴールドプラスの仕組み|200%投資の本質

ゴールドプラスは、一般的な2倍ETFとは異なりますが、

投資元本に対して株式指数とゴールドにそれぞれ100%のエクスポージャーを持つ設計です。

そのため、実質200%構造になります。

「金が入っているから分散されて安全」と思われがちですが、実際は逆です。

株100%

金100%

つまりリスク量も合計200%。

値動きは抑えられるどころか、拡大します。

たしかに理論上は、

株は景気拡大局面に強い

金はインフレや不安局面に強い

とされ、逆相関が期待されます。

しかしそれはあくまで傾向であり、保証ではありません。

株と金が同時に下落すれば、

200%構造の揺れはそのまま増幅されます。

ゴールドプラスを理解するうえで最も重要なのは、

「分散商品」ではなく「レバレッジ商品」であるという点です。

ゴールドは本当に株式のヘッジになるのか?

まず事実を見ます。

ここで一つ、重要な前提があります。

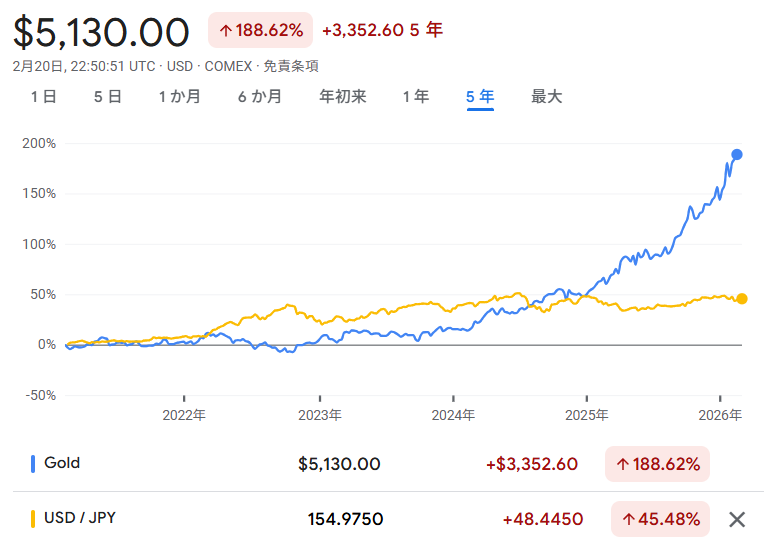

私たちが見ているのは「円建てゴールド」であるという点で

円建てゴールドは「金価格 × 為替」で動きます。

つまり、為替の影響を無視して強弱は判断できません。

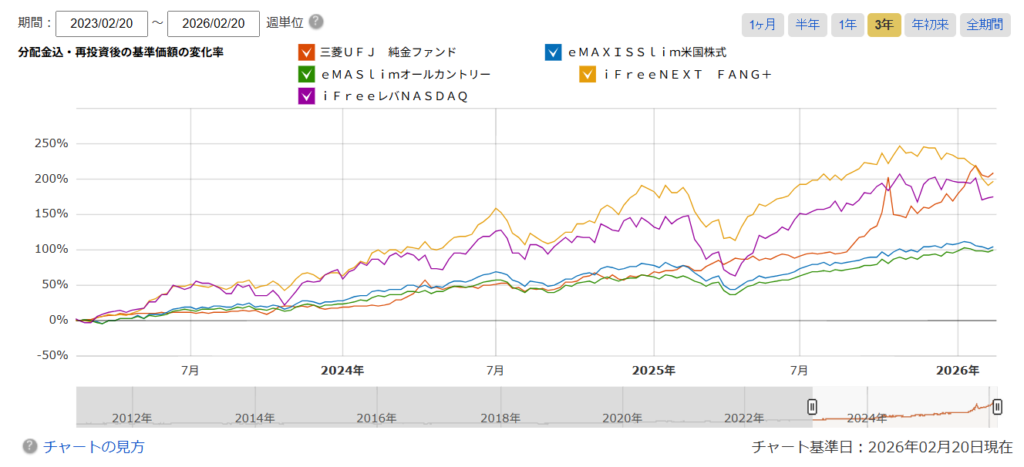

直近3年は、ゴールドもNASDAQもFANG+もそろって上昇しています。

つまり、「金が守った」というよりも、

リスク資産全体が上昇した局面だったと言えます。

逆相関は、常に機能するわけではありません。

株と金が同時に下落すれば、

200%構造の値動きはそのまま拡大します。

ここで、もう一つ重要な点があります。

円建てゴールドは、

金価格の上昇

×

円安

という二重の追い風を受けてきました。

その結果、円建てではより強く見えています。

しかし為替は循環します。

円高に転じれば、

同じ金価格でも円建てでは逆回転します。

つまり、強さの一部は構造によるものです。

地政学リスクや中央銀行の買い増しといった材料は確かにあります。

それでも市場は循環します。

米国株が再び強くなれば、

金から資金が抜ける可能性もあります。

そのとき、200%構造はどう振れるのか。

ここまで考えて初めて、ゴールドプラスの本質が見えてきます。

ゴールドが熱狂している理由と今後のリスクシナリオ

ゴールドが強いのは事実です。

では、逆にどんなときに崩れるのか。

・実質金利の上昇

・ドル高への転換

・リスクオン相場の再加速

これらが起きたとき、

株と金の両方に100%ずつエクスポージャーを持つ200%構造はどう振れるのか。

市場は常に循環します。

米国株が再び主役になれば、

金から資金が抜ける可能性もあります。

そのとき値動きは“分散”ではなく“増幅”になるかもしれない。

ここまで考えて初めて、ゴールドプラスの本質が見えてきます。

Tracers MSCIオール・カントリー・ゴールドプラスの評価

Tracers MSCIオール・カントリー・ゴールドプラスは、

全世界株式(MSCI ACWI)と金を組み合わせたレバレッジ型の商品です。

評価できる点は明確です。

世界分散に金を加えた設計であること。

レバレッジ型としては比較的低コスト(信託報酬0.2519%)であること。

そして米国一極集中をある程度やわらげられる点です。

「全世界+金」という組み合わせ自体は、理にかなった設計といえます。

一方で、爆発力はやや控えめです。

実質200%構造のボラティリティは当然残りますし、

低コストのオルカンと金ETFを組み合わせれば、近い形を自分で再現することも可能です。

完成された商品を選ぶか。

自分で設計するか。

ここが判断の分かれ目です。

FANG+ゴールドの評価

FANG+ゴールドは、より攻撃的な設計です。

10社集中による高い成長期待。

AI投資回収フェーズへのレバレッジ。

上昇局面では強い爆発力を発揮します。

夢のある商品であることは間違いありません。

しかしその分、信託報酬は0.825%と高水準。

銘柄は固定されており、値動きは大きくなります。

集中はリターンを増幅します。

同時に、不安も増幅します。

この商品を選ぶかどうかは、

リターン期待よりも、ボラティリティへの耐性次第です。

筆者がゴールドプラスを主役にしない理由

筆者は現在、分配型ファンドを軸にポートフォリオを構築しています。

会社員を卒業して以降、評価額の最大化よりもキャッシュフローの安定を重視する設計へ移行しました。資産から継続的に資金が生まれる構造を優先しています。

成長資産を排除しているわけではありません。分配金が一定水準に達したため、余剰資金の一部をNASDAQ100ゴールドプラスに充てています。

すでにS&P500を十分に保有していること、そしてポートフォリオに金がなかったこと。この2点を踏まえた補完的な選択です。

ただし、あくまで補助的な位置づけです。

レバレッジ商品を主軸にはしません。

ゴールドプラスは土台ではなく、微調整のための装置です。

金を組み入れること自体を否定しているわけではありません。

高配当ポートフォリオにコモディティをどう組み込むかについては、

こちらで具体的に整理しています。

→ 高配当ポートフォリオに金を組み込む考え方

なぜ分配型を軸にしているのか

筆者は自らを「資産最大化フェーズ」ではなく「資産安定化フェーズ」にいると考えています。

形成期はリターン重視でしたが、現在は再現性と耐久性を優先しています。

重視しているのは、

- キャッシュフローの安定

- 暴落時にも生活が揺らがない構造

- 市場の短期変動に振り回されない設計

分配型は価格変動がなくなるわけではありませんが、「売らなくてよい理由」を作ります。

評価額が減ることそのものよりも、

“取り崩すこと”の心理的負担のほうが大きいと感じています。

FIRE後に実際に感じた取り崩しの難しさについては、

こちらでも詳しく書いています。

→ FIRE後に直面した資産取り崩しのリアル

利回りの高さよりも、継続可能な設計を重視しています。

FANG+毎月分配型を売却した理由

2025年12月に設定されたFANG+毎月分配型には期待していました。

集中投資、AI成長、毎月分配。

設計は魅力的でした。

しかし保有して見えたのは、

- セクター全体に強く左右される構造

- 下落局面での回復に時間がかかること

- 当初の設計との乖離

という現実です。

筆者にとって分配金は生活に必要な資金です。

その役割に対して、当時のFANG+は値動きが大きすぎました。

設計と目的が合わない。

だから売却しました。

商品が悪いわけではありません。

現在のフェーズに適していなかっただけです。

FANG+毎月分配型を売却した理由については、

実際のリバランス過程をこちらで詳しくまとめています。

→ FANG+からWCMへ乗り換えた背景と判断基準

新設商品を安易に追加しない理由

FANG+ゴールドもオールカントリーも、どちらも合理的な商品です。

しかし筆者は現時点で新たに採用していません。

理由はシンプルです。

すでにポートフォリオ内で役割が重なっているからです。

NASDAQ100にはFANG+銘柄が含まれています。

そこにさらにFANG+ゴールドを重ねれば、指数は凝縮され、ボラティリティは拡大します。

リターンも振れ幅も大きくなる。

いまのフェーズでそこまでの変動は必要ありません。

オールカントリーも同様です。

完成度は高いですが、米国とハイテク比率が高い構造をそのまま受け入れる形になります。

筆者は、

・米国比率を自分で調整する

・セクター濃度を自分で決める

・分配型と成長型を明確に分ける

という設計を選んでいます。

完成品を足すのではなく、自分で組み立てる。

だから「合理的だが必要ではない」という判断です。

レバレッジは補助装置、判断基準は耐久力

ゴールドプラスは資金効率を高めます。

同時に、値動きも増幅します。

筆者にとってレバレッジは主役ではありません。

ポートフォリオを微調整するための補助装置です。

比率は2〜5%。

どんなに多くても10%まで。

それ以上になると、生活が値動きに引っ張られます。

長期投資で重要なのは、期待リターンよりも耐久力です。

どれだけ増えるかではなく、

どれだけの下落に耐えられるか。

そして、続けられるかどうか。

その基準で設計しています。

結論|流行ではなく構造で選ぶ

ゴールドプラスは、よく考えられた商品です。

成長資産と金を同時に持てる設計には、確かに魅力があります。

ただし、どんな商品も万能ではありません。

大切なのは、

それが自分の資産設計に本当に必要かどうかを冷静に考えることです。

レバレッジは便利な道具です。

使い方次第で効果的にもなりますし、負担にもなります。

重要なのは、

商品そのものの善し悪しではなく、

ポートフォリオの中でどんな役割を担わせるのか。

流行に合わせるのではなく、

自分の構造に合わせる。

その視点を持てるかどうかが、

長期の結果を静かに分けていくのだと思います。

ポートフォリオの設計について

ここまで、ゴールドプラスという商品そのものを見てきました。

ただ、本当に重要なのは

「何を買うか」よりも「どう組み合わせるか」です。

筆者には、

・オルカンを採用していない理由

・分配型を軸にしている理由

・レバレッジを限定的に使う理由

・米国比率を自分で調整している理由

それぞれに明確な考えがあります。

商品単体ではなく、

全体のバランスで設計する。

その積み重ねが、いまのポートフォリオになっています。

メルマガでは、

✔ 実際の投信比率

✔ レバレッジの管理方法

✔ 暴落時の想定シナリオ

✔ 分配型との役割分担

といった、より具体的な部分まで踏み込んでいます。

商品を追うのではなく、構造で考える投資へ。

その設計思想に関心のある方に向けて、メルマガで継続的に共有しています。

毎月第一・第三日曜日に配信しています。