※本記事は筆者個人の経験と見解に基づく分析であり、特定の金融商品を推奨するものではありません。投資判断はご自身の責任で行ってください。

なぜ『世界のベスト』を保有する私が、今あえて『グロソブ』と比較するのか

筆者は資産形成を終え、現在は資産からのキャッシュフローを活かして、会社員という生き方にとらわれず、自由な時間を過ごしています。

かつてはインデックスファンド中心だった私のポートフォリオも、今ではその半分近くを『インベスコ 世界厳選株式オープン(通称:世界のベスト)』のような高分配の投資信託が占めています。このファンドは、私のこれからの人生における重要なパートナーです。

しかし、「毎月分配型」への投資について語ると、必ずと言っていいほど、「それは元本を削るタコ足配当だ」「手数料が高い」「いずれ『グロソブ』のように衰退する」といった批判的なご意見をいただきます。

本当にそうでしょうか? かつての王者『グロソブ』と、現在の代表格『世界のベスト』は、同じ道を辿る運命なのでしょうか。

そこで本記事では、多くの人が誤解しがちな「毎月分配型」の本質を解き明かすため、両ファンドの決定的な構造の違いと、なぜ私が『世界のベスト』を選んだのか、その考えを詳しく解説します。

一つの時代の終わり:なぜ『グロソブ』は純資産を減らしたのか?

栄光の時代:「とりあえずグロソブ」

1997年に設定された「グロソブ」は、日本の投信ブームの象徴でした。「世界の先進国の国債に分散投資し、毎月安定的に分配金がもらえる」という分かりやすさが、安定志向の強い個人の心を掴みます。

銀行窓口での強力な販売網も後押しとなり、ピーク時には純資産総額が5兆円を超える、まさに「投信の王者」でした。

衰退を招いた3つの構造的要因

しかし、その栄華の裏には、時代の変化に対応しきれない構造的な弱点が潜んでいました。

1. 低金利時代の到来 グロソブの投資対象は、先進国の国債です。収益の源泉は主に「利息収入」ですが、世界的なゼロ金利・マイナス金利政策の長期化により、この源泉が枯渇。安定した分配金を利益から生み出すことが困難になりました。

2. 「定額分配」という rigid な仕組み グロソブは、市況に関わらず“毎月一定額に近い分配”を目指す設計でした。しかし、運用益が不足すると、投資家自身の元本を取り崩して分配(特別分配金)せざるを得ません。多くの投資家が懸念した「タコ足配当」が現実のものとなり、長期的に基準価額を押し下げる最大の要因となりました。

3. 制度の変化という逆風 2018年に始まった「つみたてNISA」では、元本を取り崩す可能性がある毎月分配型ファンドは対象外とされました。「長期・積立・分散」という国の投資方針と相容れないと判断され、新たな資金流入の道を狭めることになったのです。

グロソブの現在地

2025年現在、グロソブの純資産はピーク時の5兆円超から約2,500億円へと大きく減少。基準価額も全盛期からは遠い水準で推移しており、一つの時代を終えたファンドとして静かに運用が続いています。

『世界のベスト』が示す、もう一つの“毎月分配”の形

一方、現在の分配型ファンドの中で圧倒的な存在感を放つのが、インベスコ社の「世界のベスト」です。1999年に設定されたこのファンドも老舗ですが、グロソブとは全く異なる思想で設計されています。

基本情報

- 設定日:1999年1月7日

- 投資対象:日本を含む先進国の株式

- ベンチマーク:MSCIワールド・インデックス(税引後配当込み)

- 純資産総額:約2兆7,500億円(2025年10月時点)

強さの源泉:2つの柔軟性

グロソブと同じ轍を踏まないと目される理由は、その構造にあります。

1. 成長を追求する「株式」というエンジン 収益の源泉は、債券の利息ではなく「企業の利益成長と配当」です。インフレ局面で企業が商品価格にコストを転嫁できれば、利益は成長し、株価や配当の増加が期待できます。金利の上下に一喜一憂する債券とは、収益構造が根本的に異なります。

2. 無理をしない「柔軟な分配」方針 これが最も重要な違いです。インベスコは公式資料で「分配対象額が少額の場合は、分配を行わないことがある」と明記しています。

これは、「無理に分配金を出して元本を削る」のではなく、「ファンド全体の資産(トータルリターン)を毀損しないことを優先する」という運用姿勢の表れです。定額分配にこだわらない柔軟性が、ファンドの体力を維持する安全弁となっているのです。

【徹底比較】グロソブ vs. 世界のベスト:最大の違いはどこにある?

両者の違いを一枚の表にまとめると、その思想の違いがより明確になります。

| 比較項目 | グロソブ | 世界のベスト |

|---|---|---|

| 主な投資資産 | 先進国の国債 | 先進国の株式 |

| リターンの源泉 | 利息収入、債券価格の変動 | 企業の利益成長、配当 |

| 分配方針 | 定額に近い(元本取り崩しリスク高) | 柔軟(業績連動、分配停止の可能性あり) |

| 運用思想 | 安定分配の維持を優先 | トータルリターンの維持・成長を優先 |

市場局面ごとのパフォーマンスの違い

この構造の違いは、経済局面によってパフォーマンスの差として現れます。

| 市場局面 | グロソブ(債券型) | 世界のベスト(株式型) |

|---|---|---|

| インフレ・利上げ | 逆風(債券価格が下落) | 追い風になり得る(価格転嫁力のある企業は業績好調) |

| デフレ・低金利 | 追い風(債券価格が上昇) | 逆風になり得る(経済停滞で株価は伸び悩み) |

実際に、世界的なインフレが進行した2021年以降、債券を主とするグロソブが苦戦する一方、「世界のベスト」は企業の成長を捉え、高いパフォーマンスを維持しました。

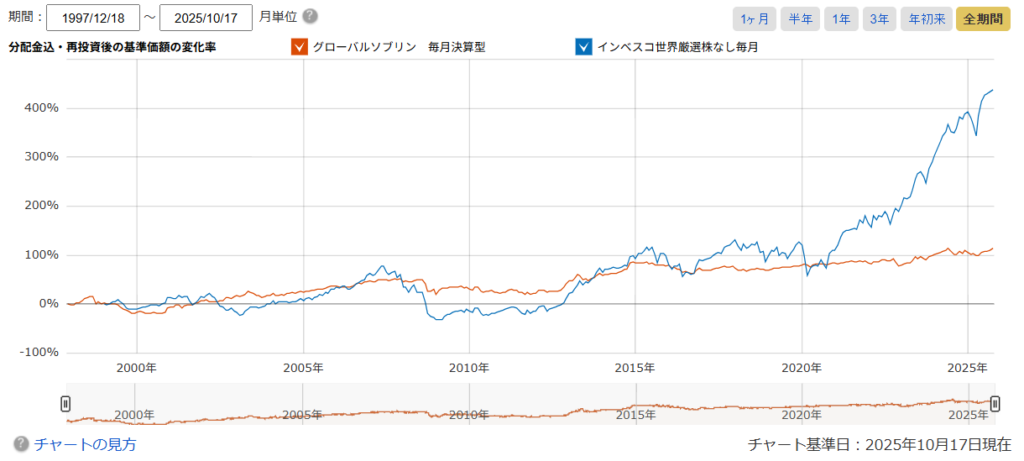

2020年、何が起きた?チャートで見るパフォーマンスの分岐点

これまでの構造分析を裏付けるのが、以下のパフォーマンスチャートです。これは分配金を再投資した場合の基準価額の推移を示しており、ファンドの実質的なリターンを比較することができます。

※出典:マネックス証券

チャートを見ると、2010年代後半まで両者のリターンは比較的近い水準で推移していました。しかし、2020年を境に、両者の道は劇的に分かれます。 「世界のベスト」が急角度で上昇していく一方、「グロソブ」は横ばい、もしくは緩やかな下落トレンドを辿ります。

この分岐点を生んだ背景には、いくつかの要因が考えられます。

1. コロナショック後の世界的株高 2020年のコロナショック後、各国の大規模な金融緩和を背景に世界中の株式市場が力強く回復・上昇しました。「世界のベスト」は、その主要な投資対象が「株式」であるため、この歴史的な追い風を真正面から捉えることができました。

2. 運用戦略の妙 「世界のベスト」は、長年優れた実績を持つファンドマネージャーが率いるチームによって運用されています。2020年以降の市場環境の変化を的確に捉え、グローバルな視点で割安と判断した優良企業への投資を続けることで、ベンチマークを上回るリターンを生み出すことに成功しました。

3. 構造的要因の顕在化 一方で「グロソブ」は、投資対象が「国債」であるため、株高の恩恵を受けることはできませんでした。むしろ、その後のインフレ懸念と金利上昇局面は、債券価格の下落という形で逆風となり、パフォーマンスを押し下げる要因となったのです。

まさにこのチャートは、本稿で繰り返し述べた「資産クラスの違い」が、特定の市場環境下でいかに決定的なパフォーマンスの差を生むかを如実に物語っています。

まとめ:あなたの投資目的は?“毎月分配型”との正しい付き合い方

グロソブの衰退は、「毎月分配型ファンドが全て悪」なのではなく、「低成長資産 × 硬直的な定額分配」という構造が時代の変化に対応できなかったという教訓を示しています。

一方で、「世界のベスト」は「成長資産 × 柔軟な分配」という構造により、持続可能性を高めています。

私たち投資家が学ぶべきは、単に「分配金が出る」という表面的な魅力に惑わされるのではなく、そのお金が「何から生み出され」「どのような方針で支払われているのか」というファンドの根本的な構造を見抜く力です。

資産形成期にあって資産の最大化を目指すなら再投資型が、リタイア後の定期的なキャッシュフローを目的とするなら分配型が選択肢となるでしょう。しかし、その分配型を選ぶ際にも、その裏側にある運用哲学と持続可能性を冷静に分析することが、長期的な投資の成功を左右する最大の鍵となるのです。し、その分配型を選ぶ際にも、その裏側にある運用哲学と持続可能性を冷静に分析することが、長期的な投資の成功を左右する最大の鍵となるのです。