はじめに:FIRE後に必要なのは「安心感」

筆者はFIREを達成し、現在は毎月の分配金を中心とした投資生活を送っています。メイン資産は、インベスコ世界厳選株式オープン(為替ヘッジなし・毎月決算型)で、約1,900万口を保有しています。

このファンドは、世界の成長企業に分散投資しつつ、毎月の分配で生活費を支えてくれる“収入の柱”です。

一方で、2024年以降の高インフレ・金利上昇・地政学リスクの中で、筆者は「守りの資産」を持つ必要性を強く感じるようになりました。そこで注目したのが、コモディティ(商品)投資です。

コモディティ投資とは?注目される理由

コモディティとは、原油・金・銀・天然ガス・穀物・工業用金属(銅、アルミなど)といった「モノ」に投資する資産クラスです。株式や債券とは異なり、コモディティは実体がある“現物資産”に裏付けられているため、インフレや有事の際に資産を守る手段として機能することがあります。

コモディティの主な分類と代表例

| 分類 | 代表例 | 特徴 |

|---|---|---|

| 貴金属 | 金、銀、プラチナ | インフレ耐性が高く、価値保存資産として機能 |

| エネルギー資源 | 原油、天然ガス | 地政学リスクの影響を受けやすい |

| 農産物 | トウモロコシ、小麦、大豆、コーヒー | 天候・政策の影響を受けやすい |

| 工業用金属 | 銅、アルミニウム、ニッケル | 景気動向と連動しやすい |

コモディティ投資の主な方法(日本の個人投資家向け)

- ETF(上場投資信託):GLD(ゴールド)、DBC(総合型)など

- 投資信託:SBI・楽天・日興などが提供

- 商品先物取引(FIRE後には非推奨):高リスクで短期投資向き

注目される理由まとめ

- ✅ インフレに強い:価格上昇に連動

- ✅ 株と異なる値動きでリスク分散

- ✅ 地政学リスク・有事にも強い

筆者はその中でも「ゴールド」に絞った理由

- 歴史的信頼性:数千年の価値保存実績

- 株式・通貨との逆相関性:資産保険として有効

- 税制の有利さ:申告分離課税(20.315%)が適用

- 取引の信頼性:証券口座で安全に取引可能

筆者は、ビットコインやエネルギー資源も検討しましたが、ボラティリティ・税制・管理の観点からゴールドが最も適していると判断しました。

ビットコインはコモディティなのか?筆者の見解

一部ではビットコインを「デジタル・コモディティ」として捉える動きもありますが、筆者の立場は明確です。

- ビットコインは実体のない高ボラティリティ資産

- 税制は総合課税で最大55%課税される可能性

- 取引所破綻やサイバー攻撃のリスクも無視できない

FIRE後の資産設計においては、安定性・制度・信頼性を重視し、ビットコインは資産に含めていません。

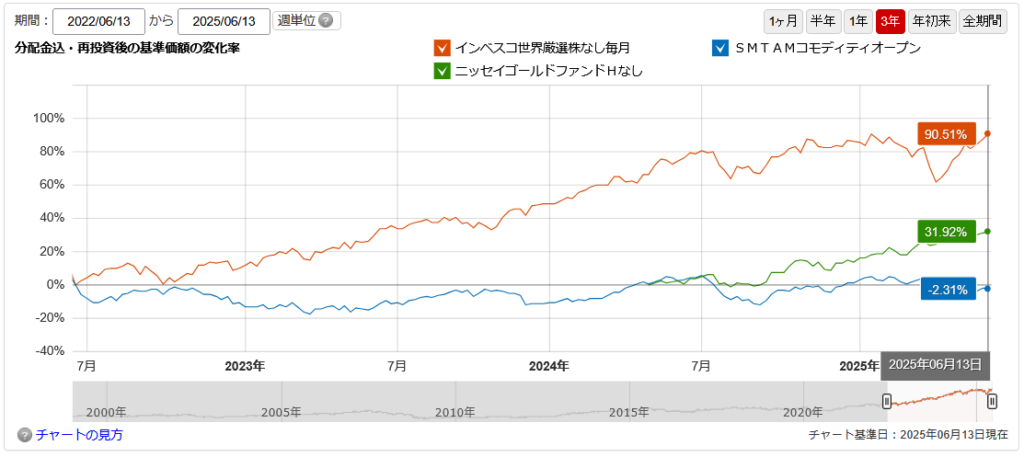

パフォーマンス比較:インベスコ × コモディティ × ゴールド

※出典:マネックス証券

- オレンジ:インベスコ世界厳選株式(毎月分配)

- 青:コモディティ(総合型)

- 緑:ゴールド

読み解きポイント:

- インベスコは2022年半ばから堅調に上昇し、特に2023年中盤以降は株式市場の回復と連動して急伸。3年で+80%近いパフォーマンスを記録。

- ゴールドはボラティリティが小さいものの、インフレ懸念が強まった局面で買われる傾向があり、ゆるやかに右肩上がり。守りの資産として機能し、+30%以上の成長を達成。

- コモディティ(総合型)は、原油や工業金属の価格変動に左右され、2022年〜2024年前半にかけて大きく上下動。結果的には横ばいに近く、守りとしてはやや不安定な値動きと言える。

この比較からも、FIRE後の資産設計においては「安定収入のインベスコ × 分散と保険としてのゴールド」という組み合わせが、現実的かつ心理的にも安心できる構成であると考えられます。

ゴールド vs ビットコイン vs コモディティ 比較表

| 特性 | ゴールド | ビットコイン | 総合コモディティ(例:DBC) |

| 資産性質 | 実物資産 | デジタル資産 | 資源バスケット |

| 価格変動 | 中〜低ボラ | 非常に高い | 中ボラ(原油影響大) |

| 信頼性・歴史 | 数千年の価値保存 | 約10年の実績 | 商品によってばらつき |

| 日本の税制 | 分離課税(20.315%)※ | 総合課税(最大55%) | 分離課税(20.315%) |

| 購入方法 | 証券口座で簡単 | 仮想通貨取引所経由 | ETF・投信で分散可能 |

※米国の商品(ETF等)の場合、現地源泉税(約10%)が差し引かれた後に、日本国内で分離課税(20.315%)が適用されます。

筆者のポートフォリオ構成

| 資産クラス | 配分 | コメント |

| インベスコ世界厳選株式 | 20% | 毎月分配でFIRE生活の固定収入を確保 |

| S&P500・NASDAQ等 | 50% | 長期的な成長を狙う中核資産 |

| 高配当ETF(2865、AIPI等) | 15% | 月次キャッシュフローを安定させる |

| ゴールド | 10%(目標) | インフレ・有事への守り資産 |

現在積立中のゴールド関連商品

- Tracers S&Pゴールドプラス & Tracers NASDAQゴールドプラス

- SBIゴールドファンド

- SMTAMコモディティ・オープン(ゴールド比率が高め)

将来的にはゴールド比率を5~10%に引き上げる予定です。

この戦略が向いている人

- FIRE後の資産を「攻守」で構成したい方

- インカムと守りを両立したい方

- ビットコインではなく制度的に安定した資産を求める方

- インフレや地政学リスクへの備えを重視する方

メリットとデメリット

✅ メリット

- インベスコで毎月の分配収入を確保

- ゴールドで有事のリスク分散ができる

- 税制・制度が整っており扱いやすい

⚠️ デメリット

- ゴールドは無配当のため、収入は得られない

- 市場状況に応じてリバランスが必要

まとめ:FIRE後の「守り」をどう築くか

FIRE生活では、「収入の柱」となるインベスコに加え、守りを担う資産の存在が安心感を大きく左右します。

筆者にとって、それがゴールドでした。制度的にも信頼性が高く、株式と異なる値動きをするこの資産は、FIRE後の生活を“支える盾”として今後もじっくり積み上げていきたいと考えています。