高配当株も少しずつ増えてきたよ

インデックス取り崩しだけだと精神的にも辛いもんね

10月から給与収入が途絶え、本格的なFIRE(経済的自立と早期リタイア)生活が始まりました。これからは、金融資産と副業収入を頼りに安定した生活基盤を築いていく計画です。

私は、インデックス投資の複利効果を活用しながら、高配当株や現金の役割を明確に分けた運用戦略を採用しています。本記事では、FIRE後のキャッシュフローを安定させるための具体的な取り組みを紹介します。

基本戦略:高配当株+副業収入で生活費をカバー

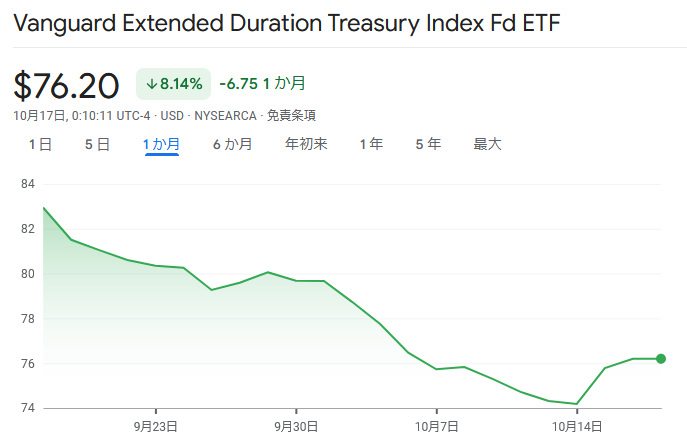

生活費の多くを高配当株と副業収入で賄い、インデックス投資はできる限り取り崩さない方針です。2024年には米国の利下げが予想され、守りの資産として購入していた債券ETFを売却し、配当収入を増やすための高配当株へと資金を移行しました。

具体的には、債券ETF(EDV)を売却してJEPQなどの高配当株を追加購入。現在、毎月約12万円の配当金を得られる状況になりました。今後は配当収入をさらに増やし、月30万円を目指しています。

※出典:Google Finance

債券から高配当株への移行理由

- 債券ETFの分配金(年利3~4%)より高配当株の利回りが高い。

- 利下げ後も債券価格の上昇が期待ほどではなかったため。

これにより、資産運用の効率を高めながら、安定したキャッシュフローを確保する基盤を構築しました。

副業収入で不足分を補う

配当収入だけでは全ての生活費(約40~50万円/月)を賄いきれないため、副業を活用して不足分を補う予定です。具体的な副業の選択肢としては、ブログ運営や短時間のプロジェクト型仕事など、自分が納得して取り組めるものを重視します。

サイドFIREにおける副業のポイント

- 会社員を再び選ばず、自分のペースでできる仕事を選ぶ。

- 小額でも複数の収入源を確保し、リスク分散を図る。

副業で得た収入は生活費に充てるほか、資産運用や趣味の費用としても活用する予定です。

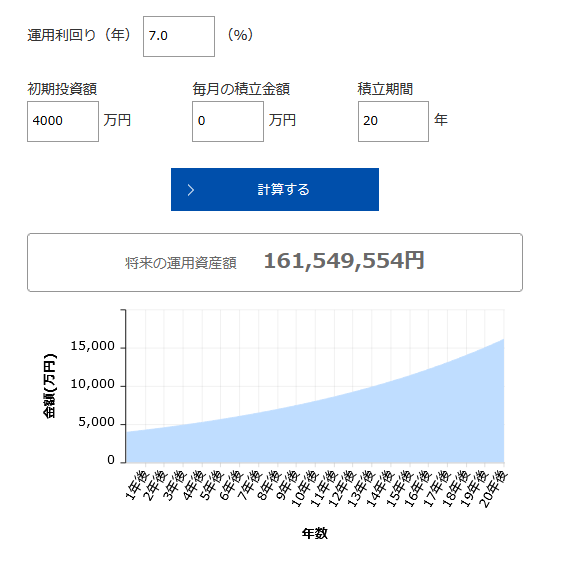

インデックス投資は複利の力を活用

高配当株を資産の35~40%に抑え、同程度の割合をインデックス投信に配分しています。特にNISAやiDeCoを活用し、S&P500連動型の投資信託を保有。インデックス投資は取り崩しを極力避け、長期的に複利効果を享受する方針です。

長期運用の試算

現在の資産の40%にあたる4000万円を、年利7%で運用した場合、20年後には約1.6億円に達する可能性があります。

※シミュレーション結果であり、実際の運用成果を保証するものではありません。

複利効果を活かし、資産を最大限に成長させるために、日常の生活費は高配当株と副業収入で賄う戦略を徹底しています。

※出典 アセットマネジメントOne https://www.am-one.co.jp/shisankeisei/simulation.html

現金比率は生活費の3年分を維持

FIRE後の生活では、現金比率を一定水準で保つことが重要です。私は、最低3年分の生活費を現金として確保しています。これにより、株式市場の暴落時にもインデックス投資を取り崩す必要がないようにしています。

現金比率の重要性

- 株価下落時の取り崩しリスクを軽減。

- ライフイベント(教育費、住宅リフォームなど)への備え。

特に、FIRE直前に起こった「植田ショック」や日経平均の大幅下落を経験し、現金比率の維持が資産運用の安定化においていかに重要かを実感しました。

FIRE生活の運用ポイント

- 資産配分の見直し

債券ETFから高配当株へ移行し、配当収入を増加。 - 副業で収入源を多角化

ブログや短時間プロジェクトで不足分を補填。 - 現金の確保と柔軟な資金計画

生活費3年分を現金で保有し、株価変動に左右されない安定したキャッシュフローを確保。 - 長期的なインデックス投資

複利効果を活かし、資産の長期成長を目指す。

まとめ:FIRE後の生活基盤を安定させる運用戦略

FIRE後の生活を豊かで安定したものにするためには、配当収入、副業収入、インデックス投資、現金比率のバランスが重要です。

- 高配当株と副業で生活費を確保

- インデックス投資は取り崩しを最小限に抑え、長期成長を目指す

- 現金比率を維持し、資金計画の柔軟性を確保

これらの戦略を組み合わせることで、安定したキャッシュフローと資産の成長を両立させることができます。FIRE後も柔軟な運用を心がけ、経済的な自由を満喫していきたいと思います。