FIREを達成した人も、そうでない人も、資産形成を続けていると必ず迎える瞬間があります。

「目標資産に到達したとき、そのお金をどう使うか?」

資産1億円を築いた人もいれば、老後資金として2,000万円を達成した人もいます。金額の大小にかかわらず、共通して悩むのは「取り崩すタイミング」と「使い道」です。

せっかくの資産を貯めっぱなしにしていては、人生を豊かにするチャンスを逃してしまうかもしれません。逆に、焦って使いすぎれば将来の安心を損ないます。

この記事では、FIREをした人もしなかった人も実践できる資産取り崩しの計画と活用法を徹底的に解説します。

なぜ「資産を貯めた後」が大事なのか?

資産形成というと、多くの人が「いくらまで貯めるか」に意識を向けます。しかし本当に大切なのは「その後どう使うか」です。

- 2,000万円貯めたが、結局怖くて取り崩せず、楽しめないまま老後を迎える

- FIREできるほどの資産を築いたが、評価額が減るのが怖くて消費できない

- 逆に早すぎる取り崩しで、老後資金が足りなくなる

これらは実際によくあるケースです。資産は「数字の積み上げ」ではなく、あなた自身の人生をデザインするための道具。その視点を持つことが最初の一歩です。

資産形成と健康寿命:数字以上に大切な視点

厚生労働省の統計によれば、日本人の平均寿命は男性81歳、女性87歳ですが、健康寿命は男性72歳、女性75歳程度にとどまります。

つまり、資産を「思い切り楽しめる期間」は意外と短いのです。

貯めすぎて使う時期を逃せば、旅行や趣味を楽しむ体力を失ってしまうかもしれません。

反対に、早すぎる取り崩しは老後の安心を削ります。

だからこそ健康寿命を軸にした資産活用計画が不可欠です。

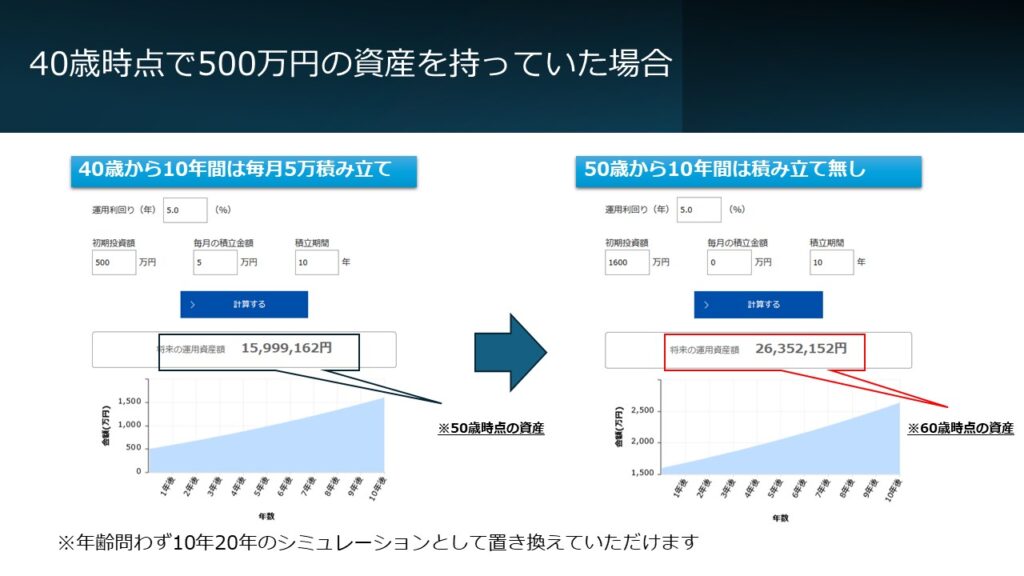

ケース別:資産シミュレーションで考える「使いどき」

目標金額に到達した後、どのように取り崩すかは人によって異なります。いくつかのシナリオを見てみましょう。

※出典:アセットマネジメントOne より https://www.am-one.co.jp/

ケース1:老後資金2,000万円を目指した人

- 65歳時点で退職金+運用で2,000万円達成

- 年間生活費を200万円と想定すると、年金と合わせてギリギリ

- 4%ルールで取り崩せば、25年以上は維持可能

ケース2:資産5,000万円を築いた人

- FIREを目指したがフルリタイアは不安

- 年間200万円(4%ルール)を取り崩しつつ、バリスタFIREで月5万円を労働収入として確保

- 資産を減らしすぎず安心して生活可能

ケース3:1億円を超えた人

- 完全FIREも可能だが、資産を守りすぎて使えない人が多い

- むしろ「使う勇気」を持ち、旅行・社会貢献・趣味に投資するのが幸福度を高める

これらのケースから分かるのは、「資産規模の大小よりも、使い方次第で幸福度が変わる」ということです。

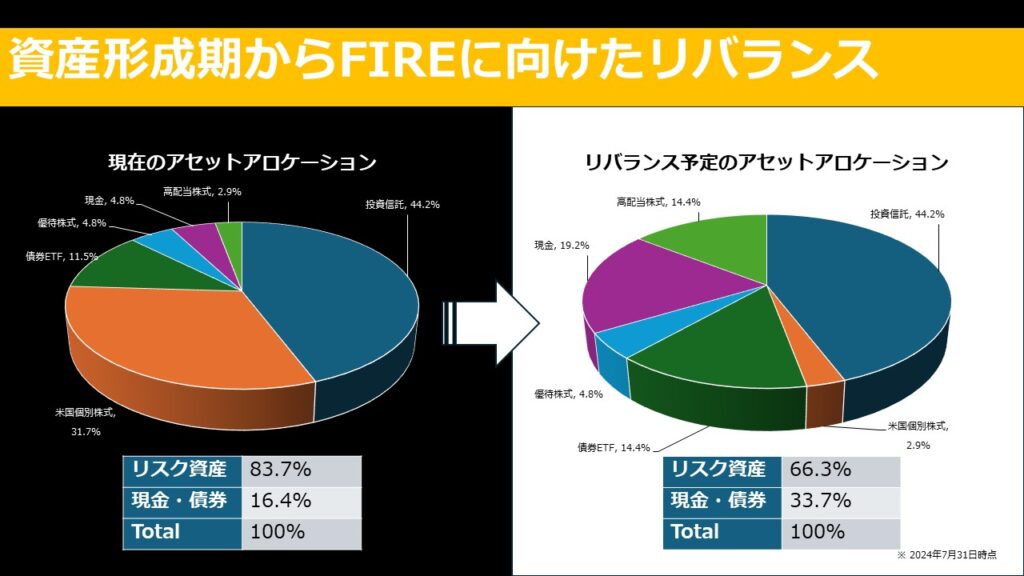

資産取り崩しの基本戦略:ポートフォリオを守り型に

資産形成期はリスクを取ることが重要ですが、取り崩し期には守りに入る必要があります。

資産形成期(30〜40代)

- 株式比率80%以上

- インデックスファンド・成長株中心

リタイア直前(50〜60代)

- 株式比率50〜60%

- 債券・現金を増やし、生活費2〜3年分は現金化

取り崩し期(60代〜)

- 生活費を現金で賄いながら、残りはインカム資産やETFで運用

- 定期的にリバランスし、資産寿命を延ばす

実際に私も、リスク資産を83%から66%にシフトしました。守りを固めることで「減る不安」を抑え、安心して取り崩せるようにしています。

年間取り崩し額の目安:「4%ルール」と日本版アレンジ

有名な「4%ルール」は米国の研究に基づきますが、日本の税制・物価・年金制度を考えると調整が必要です。

- 資産2,000万円 → 年80万円(約月6.6万円)

- 資産5,000万円 → 年200万円(約月16.6万円)

- 資産1億円 → 年400万円(約月33万円)

ただし日本では税金・社会保険料の影響で、実際の取り崩し可能額は少なくなります。

「4%ルール−税金1%」=実質3%程度を目安にするのが現実的です。

心理的ハードル:「資産を減らす恐怖」とどう向き合うか

取り崩しを始めようとすると、多くの人が「減る恐怖」に直面します。

- 資産が減るのを見ると落ち着かない

- 「もっと増やせるかも」と思って結局使えない

- 数字に執着して「守ること」しか考えられなくなる

これは心理学的に喪失回避バイアスや現状維持バイアスと呼ばれます。

克服するには、資産を「減るもの」ではなく「幸せに変えるもの」と捉え直すことが大切です。

資産を「体験」に変える5つの活用アイデア

- 旅行:健康なうちに国内外を巡り、思い出を資産化する

- 趣味:カメラ・キャンプ・楽器など、人生を彩る道具に投資する

- 家族との時間:子供や孫との思い出作りは何よりも価値がある

- 学び直し:資格取得や新しいスキル習得は人生を再設計できる

- 社会貢献:寄付や地域活動で「お金を人のために活かす」喜びを得る

私の友人は50代で資産を一部取り崩し、キャンプ道具を揃えてアウトドアを始めました。

「人生が再び楽しくなった」と語る姿を見て、資産の価値は数字ではなく体験に変わるのだと強く感じました。

まとめ:FIREできてもできなくても、資産は人生を豊かにする道具

- FIREできる人もできない人も「目標資産に到達した後の使い方」が最重要

- 健康寿命を意識し、使うタイミングを逃さない

- ポートフォリオを守り型にリバランスし、安心して取り崩す

- お金を「体験」に変えることで、数字以上の価値を得られる

資産形成はゴールではありません。むしろ人生をどう生きるかを決めるスタート地点です。

あなたは資産を「数字」として眺めますか?

それとも「豊かさ」として味わいますか?

FIREできてもできなくても、資産を「あなたらしい幸せ」に変えていきましょう。