資産形成を続けていると、「いつから資産を取り崩し始めるべきか」と迷う瞬間はありませんか?貯めることに集中するあまり、活用のタイミングを見失いがちです。

この記事では、資産を賢く活用するベストなタイミングと方法を考えるためのポイントを詳しく解説します。資産形成の目的を見直し、健康で元気なうちに資産を使って人生を豊かにするヒントを見つけましょう。

資産形成の目的を再確認:何のためにお金を貯めるのか?

老後の安心とゆとりを手に入れる

資産形成の大きな目的の一つは、「老後の安心」を確保することです。近年、NISAやiDeCoといった制度が注目される背景には、公的年金だけでは老後のゆとりある生活を支えきれない現実があります。

総務省の統計によると、65歳以上の単身世帯の平均支出は月約15万円(2023年データ)。年金収入だけでは不足するケースも多く、個人での資産形成が不可欠です。

老後資金の目安とシミュレーション

一般的に、老後に必要な資金は2,000万~4,000万円と言われています。具体的なシミュレーションを見てみましょう。

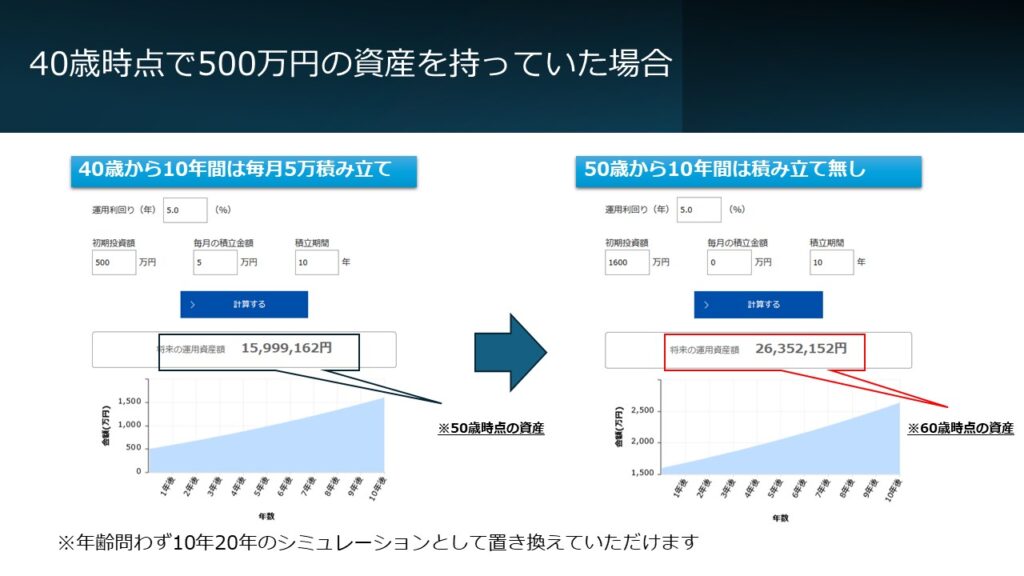

- ケース1:初期資産500万円+月5万円の積立

40歳から年利5%で10年間運用すると、50歳時点で約1,600万円。さらにそのまま10年運用を続けると、60歳で約2,600万円に成長。 - ケース2:初期資産1,000万円+積立なし

年利5%で20年間運用すると、60歳時点で約2,700万円に到達。

目標額に達したら、それ以上の積立を減らし、稼いだお金を自分のために使う選択肢も視野に入れましょう。

※出典:アセットマネジメントOne より https://www.am-one.co.jp/

貯めるだけじゃない、使う目的を考える

お金を貯めることは大事ですが、「何のために貯めるのか」を定期的に見直すことが重要です。老後資金だけでなく、趣味や旅行、家族との時間など、心を豊かにする目標も設定してみてください。

資産を取り崩すベストなタイミングの見極め方

「健康寿命」を意識する

資産形成には明確なゴールがないため、自分で取り崩し開始のタイミングを決める必要があります。最も大切なのは「健康なうちに活用を始める」こと。

日本人の平均寿命は約84歳(2023年時点)ですが、健康寿命は約72~75歳。体力や気力が充実している時期に資産を使うことで、人生の満足度がぐっと高まります。

早すぎる・遅すぎるのリスク

遅すぎるリスク: 健康寿命を過ぎてから取り崩しを始めると、旅行や趣味を楽しむ体力がなくなり、「貯めた意味がなかった」と感じる可能性が。

早すぎるリスク: 一方で、老後資金を確保せずに早々に使いすぎると、将来の生活が不安定に。バランスが鍵です。

目的を明確にしてタイミングを決める

資産を取り崩す前に、「何に使いたいか」を具体的にイメージしましょう。

例えば:

- 趣味や旅行: 海外旅行やソロキャンプでリフレッシュ。

- 学び直し: 新しいスキルや資格取得で自己成長。

- 社会貢献: 家族や地域への支援で絆を深める。

明確な目的があれば、無駄遣いを避けつつ計画的に進められます。

短期取引は危険!地道な積み立てが資産形成の鍵

短期間で資産を増やそうとする誘惑は大きいですが、デイトレードやレバレッジ取引は避けるべきです。

短期取引の落とし穴

「もっと早く資産を増やしたい」と、短期取引(デイトレードやレバレッジ取引)に手を出す人もいますが、これはおすすめできません。

- メンタル負担: 値動きに一喜一憂し、ストレスが溜まる。

- 運頼み: 短期売買はスキルより運に左右されやすく、安定性に欠ける。

長期積み立ての強み:複利の魔法

一方、地道な積み立ては複利の力を最大限に引き出します。例えば、月3万円を20年間、年利5%で運用すると約1,200万円に。

リスクを抑えたインデックス投資やETFを選べば、初心者でも安定した成長が期待できます。焦らずコツコツ続けるのが、資産形成の成功への近道です。

資産を取り崩す具体的な方法とコツ

アセットアロケーションの調整

取り崩しを始める際は、ポートフォリオを見直しましょう。

- 安全資産(債券・現金): 生活費や急な出費に備え、現金比率を高める。

例えば、60歳で株式50%・債券30%・現金20%に調整し、必要に応じて売却を進めるのが一案です。 - リスク資産(株式): 若いうちは多めに、取り崩し時期が近づいたら減らす。

取り崩しのタイミングを計画する

具体例として、以下のように計画を:

- 教育費ピーク時(50代): 子供の大学費用に備え、株式の一部を売却して現金化。

- リタイア直後(60代初頭): 旅行資金としてリスク資産を少しずつ換金。

数年先を見据え、家計の大きな出費に合わせて調整すると安心です。

年間取り崩し額の目安

生活費を補う場合、資産の4%ルール(年間4%以内で取り崩す)が一つの基準。2,000万円なら年80万円(月約6.6万円)で、25年間持つ計算です。

健康なうちに資産を活用!人生を豊かにするアイデア

資産のゴールは「貯める」じゃなく「使う」

資産形成の最終目的は、お金を貯めることではなく、それを使って自分や家族の幸せを築くこと。健康で動けるうちに使うことで、後悔のない人生をデザインできます。

活用アイデアの実例

- 旅行: 国内温泉巡りや海外の文化体験でリフレッシュ。

- 趣味への投資: 写真撮影や楽器を始め、心の充実を。

- 家族との時間: 子供や孫との思い出作りで絆を深める。

例えば、私の友人は50代でキャンプを始め、資産の一部を使って道具を揃えたら、「人生が楽しくなった!」と笑顔で話していました。

まとめ:資産は手段、心豊かな人生を築くのが目標

資産資産形成に終わりはないように感じますが、計画的に取り崩しを始めれば、人生の新たなステージを心から楽しめます。将来の自分が後悔しないよう、以下のポイントを意識してみてください:

- 目的を明確に: 何のために貯めたのか、使う目標を定める。

- 健康なうちに活用: 体力がある時期に資産を使い、人生を充実させる。

- リスクを抑えた運用: 短期的な誘惑を避け、地道に続ける。

資産はあくまで手段です。それをどう活かして心豊かな人生を築くか、じっくり計画してみましょう。あなたにとっての「豊かさ」を、この機会に考えてみませんか?