「2025年ってもう2ヶ月過ぎたのか…」とカレンダーを見て驚いた方も多いのではないでしょうか。2024年の好調な相場とは打って変わって、年明けから調整色が強まり、「投資ってやっぱり難しい」と感じている人もいるかもしれません。

特にFIRE(経済的自立・早期退職)を達成した人にとっては、資産を減らしたくないというプレッシャーがのしかかります。ですが、こうした下落局面こそ、長期投資家にとっては「いつものこと」でもあります。

「なぜこんなに短期間で資産が目減りするのか?」「売却したほうがいいのでは?」という不安に駆られた時、冷静な判断力と継続の重要性を思い出してほしいのです。

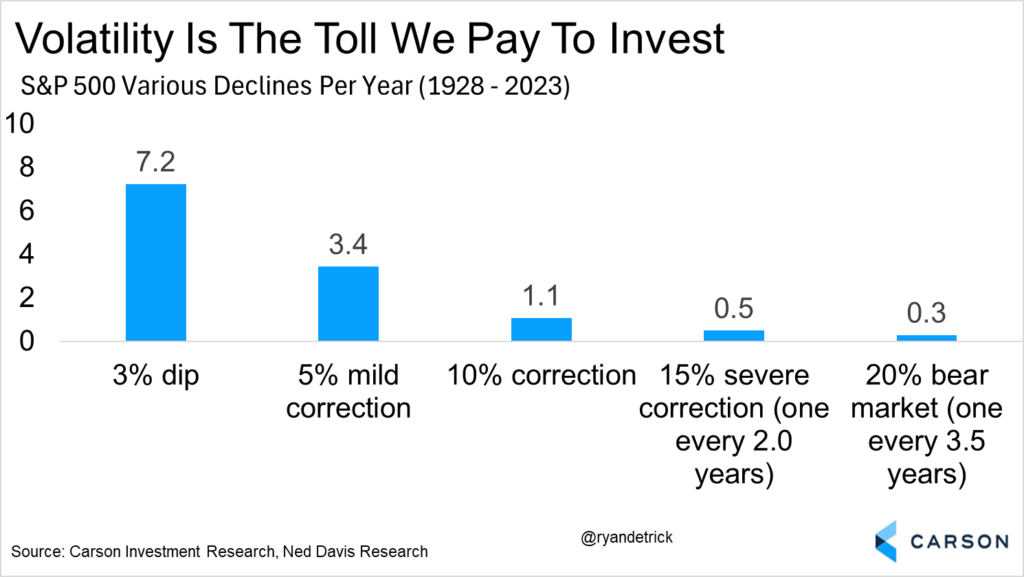

S&P500のデータが示す「下落は日常」

S&P500の過去データ(1928年~2023年)によると、年間で3%の下落は7回、5%の調整は3.4回起こっています。10%を超える下落も定期的に発生しており、下落自体は「特別なこと」ではありません。

私自身、2024年8月の急落と同時にFIREを迎え、「守る資産運用」の大切さを痛感しました。これまでの利益を守りつつ、現金を生む仕組みに移行することが必要でした。

インデックス投資×毎月分配型ファンドという選択

現在の私のポートフォリオは以下の通り、非常にシンプルです:

- インデックス投資(eMAXIS Slim S&P500・オールカントリー)

- 毎月分配型ファンド(インベスコ世界厳選株式オープン)

- 生活費3年分の現金

特にFIRE後は、インカム=安心感。分配型ファンドは「元本取り崩し=悪」と言われがちですが、実は生活設計の中で活かすことができる便利な仕組みです。

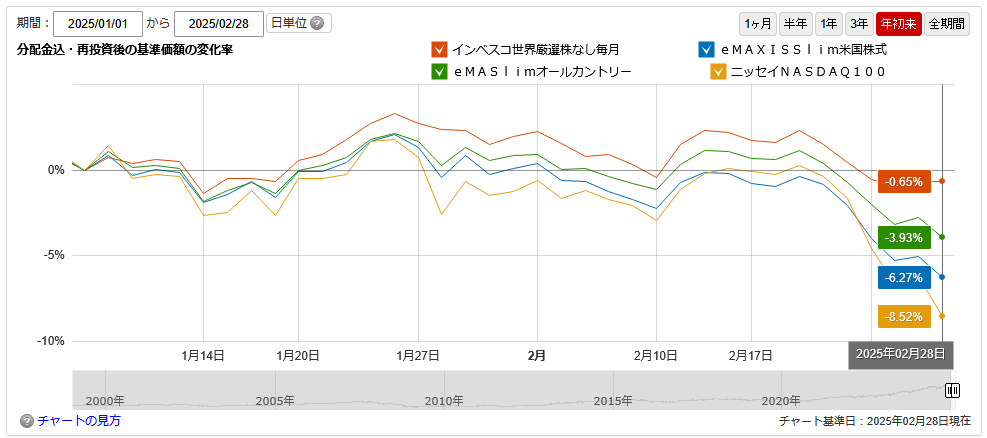

2025年の年初来パフォーマンス比較

以下は2025年1月〜2月末までの主要ファンドの基準価額推移です。

出典:マネックス証券

- インベスコ世界厳選株式オープン:-0.65%

- eMAXIS Slim オールカントリー:-3.93%

- eMAXIS Slim S&P500:-6.27%

- ニッセイNASDAQ100:-8.52%

ハイテク中心のNASDAQ100が下落する中、インベスコのような分散型ファンドの防御力は大いに評価できます。

タコ足配当をFIRE戦略に活かす

毎月分配型ファンドにおける「タコ足配当(元本取り崩し)」は、一見デメリットに思えますが、再投資や生活費の補填に活用することでむしろ武器になります。

活用のポイント

- 再投資で複利効果を得る

- 毎月の生活費に充当して現金比率を維持

- 下落時に備えて分配金でキャッシュを確保

特別分配金は非課税扱いとなるため、税制面でも優秀です。FIRE生活では、資産効率と心理的安定の両立が必要不可欠。タコ足配当を正しく理解し、計画的に活用することが鍵です。

「分散=安心」は本当か?債券や金に頼らない理由

私はあえて、債券や金を持ちません。なぜなら、運用が煩雑になるだけでなく、リターンも限定的だからです。

代わりに、現金+インカムを生むファンドという組み合わせで、シンプルかつ効率的な運用にしています。

多くの投資本では「債券を組み入れることでリスク分散」と語られますが、FIRE後はリスクそのものよりも「現金化のしやすさ」「定期的な収入」の方が重要になります。

まとめ:2025年を賢く乗り切るために

FIRE後の資産運用で最も大切なのは、焦らず・崩さず・続けることです。

投資の世界に「絶対安全」はありません。あるのは、「自分のリスク許容度に合った戦略」と「継続する意志」。

この記事では、インデックス投資+毎月分配型ファンドという組み合わせで下落耐性を高める実践方法を紹介しました。今のような相場で不安を感じている方は、ぜひ自分のポートフォリオと照らし合わせて再構築を検討してみてください。

市場の変動は、長期投資家が払うべき通行料。でも、しっかり準備すれば、その先にある景色は変わります。