FANG+毎月分配型は買ってすぐ下落=失敗なのか

2025年12月、FANG+指数連動型・毎月分配型投資信託が設定され、約1週間が経過しました。この間、FOMC(米連邦公開市場委員会)や米雇用統計の発表が重なり、ハイテク株全体は調整局面に入っています。

設定直後の基準価額は10,000円前後。12月16日時点では 9,474円 と、約6.3%の下落となりました。

購入直後に基準価額が下がれば、

- 「やっぱり失敗だったのでは?」

- 「最初からインデックスにしておけばよかったのでは?」

と感じるのは、ごく自然な反応です。

ただし、この商品を評価するうえで

最初に確認すべきなのは、短期の値動きそのものではありません。

重要なのは、どの局面を想定し、どんな仕組みで作られた商品なのか。

本記事では、FANG+毎月分配型を

「価格」ではなく「商品設計(構造)」から読み解くことで、

買ってすぐの下落に振り回されない判断軸を整理していきます。

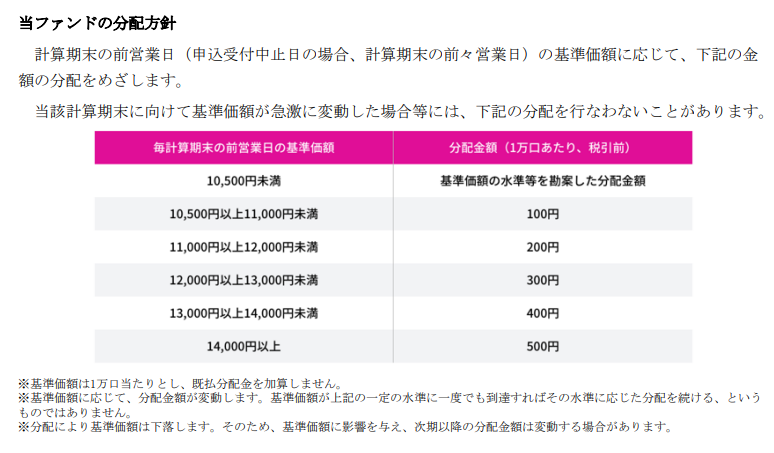

FANG+毎月分配型は「予想分配金提示型」

FANG+毎月分配型は、予想分配金提示型という仕組みを採用しています。

これは、

- 分配を感覚や裁量で決める

- 無理に分配を出す

といった設計ではありません。

計算期末の基準価額水準に応じて、

あらかじめ定められた分配金テーブルに従って支払われる

── これが大前提です。

という 明確な段階制 になっています。

FANG+毎月分配型の500円分配は現実的か

500円FANG+毎月分配型は、1万口あたり最大500円の分配が設定されています。

基準価額が1万円前後であれば、1万円の投資に対して最大5%相当の分配金が、

条件を満たせば1か月後に受け取れる可能性がある。

数字だけを見ると、非常に夢のある設計に見えます。ただし、分配金は条件を満たした場合に支払われるもので、将来を保証するものではありません。

ただし──

そこに至るまでの道のりは、決して楽ではありません。

FANG+毎月分配型で500円分配に必要な基準価額水準

500円分配が行われる条件は、

基準価額が14,000円以上に達した場合です。

発売直後の基準価額が約10,000円前後だったことを踏まえると、

- 必要な上昇率:約 +40〜50%

- 短期間で到達する水準ではない

というのが、まず冷静な現実です。

「500円分配」という数字だけを見ると、すぐに届きそうな印象を受けますが、

実際にはそれなりの時間と上昇が必要になります。

500円分配が遠くてもFANG+毎月分配型が成立する理由

ここで重要なのは、

このハードルの高さ自体が、商品設計の一部であるという点です。

FANG+毎月分配型は、

- 元本を取り崩さない

- 無理な分配をしない

- 上昇したときだけ、構造に従って分配する

という思想で作られています。

つまり、

- すぐに分配を取りにいく商品ではなく

- 上昇するまで“育てる”ことを前提とした分配型

だということです。

FANG+毎月分配型は価格ではなく商品設計で判断する

500円分配に到達するまで時間がかかることは、あらかじめ織り込まれた設計です。

それにもかかわらず、

- 買ってすぐ下落した

- まだ分配が出ない

という理由だけで評価してしまうと、

この商品の本質を見誤ってしまいます。

ここで必要なのは、短期の値動きではなく、

👉 どの局面を想定し、どんな構造で作られた商品なのか

という視点です。

以降では、FANG+毎月分配型を「価格」ではなく「商品設計(構造)」から読み解いていきます。

実際に私は、FANG+毎月分配型を単体で評価するのではなく、インベスコを含めたポートフォリオ全体の中で役割を考えています。

具体的な組み合わせや考え方については、

▶ FANG+とインベスコを組み合わせたポートフォリオ設計

の記事で詳しく整理しています。

FANG+毎月分配型だけが下がっているわけではない

まず押さえておきたい前提があります。

FANG+毎月分配型だけが、特別に弱い値動きをしているわけではありません。

実際には、FANG+指数そのものが同時に調整局面に入っている状況です。

つまり、足元の下落は「毎月分配型だから起きている現象」ではなく、

ハイテク株全体の調整をそのまま反映しているに過ぎません。

ここで重要なのは、価格の上下そのものではなく、下落時の“見え方”が違う理由です。

インデックス型と毎月分配型の決定的な違い

FANG+毎月分配型とインデックス型の差は、銘柄や市場環境ではありません。違いは、リターンを「どこに貯めるか」「どう受け取るか」という構造にあります。

インデックス型(分配なし)

インデックス型では、

- 上昇分はすべてファンド内部に蓄積される

- 利益は「含み益」として積み上がる

- 下落時、その含み益が一気に削られる

という仕組みになります。

上昇局面では非常に効率的ですが、

下落局面では 過去の上昇分をまとめて失うように見える のが特徴です。

毎月分配型

一方、毎月分配型では、

- 上昇分の一部を分配金として外に出す

- ファンド内部に蓄積される利益は相対的に小さい

- 下落時に削られる「内部利益」も小さくなる

という構造になります。

その結果、

- 基準価額は上がりにくく見える

- 反面、下落時の“削られ方”も限定的になる

という性質を持ちます。

「毎月分配型は下がりやすく見える」理由

この構造の違いによって、

- インデックス型は

→ 上昇時に大きく膨らみ、下落時に一気に削られる - 毎月分配型は

→ 上昇が抑えられ、その分下落時の内部ダメージも小さい

という見え方の差が生まれます。

つまり、

毎月分配型が弱いのではなく、

利益を外に出している分、価格に残りにくいだけ

ということです。

FANG+毎月分配型が「下がり続けて見える」と感じるのは、

値動きの問題ではなく、リターンの受け取り方が違う構造に理由があります。

なお、「毎月分配型」といっても商品性はさまざまです。FANG+毎月分配型と、FEPIのようなカバードコール型ETFでは、分配の原資や値動きの性質が大きく異なります。

両者の違いについては、

▶ FANG+毎月分配型とFEPIを比較した2025年版解説

で詳しく整理しています。

ここで重要な注意点

誤解してはいけないのは、

👉 毎月分配型が下落に強いわけではない

という点です。

市場が下がれば、FANG+指数が下がり、基準価額も下がります。

ただし、

- 上昇分を一部すでに分配として受け取っている

- 下落時に削られる内部利益が少ない

という違いによって、下落時の体感や心理的負担が変わるだけです。

基準価額が10,500円未満なら分配を気にしなくていい理由

FANG+毎月分配型は、予想分配金提示型です。

この仕組みのポイントは明確で、

- 一定の基準価額水準を超えない限り、分配金は分配テーブルに基づき確定的に示される状態にはならない

- 10,500円未満の局面では、分配は行われない、または行われても限定的となる可能性があるため、短期で分配を期待して判断するフェーズではない

というルールにあります。

一般的に意識されるのが、分配テーブル上の目安となる10,500円未満の水準です。

この水準を下回っている間は、

- 分配は行われない、または行われても限定的となる可能性が高い

- 分配によって基準価額が大きく削られるフェーズではない

という状態になります。

つまりこのフェーズでは、

👉 毎月分配型でありながら、実質的にはインデックスに近い挙動

をしていると考えて差し支えありません。

分配が出ないだけでなく「コスト面でも不利にならない」

ここでもう一つ、見落とされがちだが非常に重要なポイントがあります。

それは、FANG+毎月分配型の信託報酬が、FANG+インデックス型と同一である

という点です。

多くの毎月分配型投資信託では、分配機能を持たせることで運用や管理が複雑になり、その結果として信託報酬が高くなるというケースが一般的です。

しかしFANG+毎月分配型では、分配が出ない期間であってもインデックス型と同じ信託報酬を支払うだけで済むため、「分配型だから余計なコストを負担している」という状態にはなりません。

「分配を気にしなくていい」理由は2つある

ここまでを整理すると、基準価額10,500円未満の局面では、

- 分配が出ないため、基準価額の切り下げが起きない

- 信託報酬がインデックス型と同じため、コスト面の不利もない

という、二重の意味で分配型であることを意識する必要がないフェーズだと言えます。

言い換えると、

下落局面で「分配で削られるのでは?」「分配型だからコストが高いのでは?」

といった不安を持つ必要はありません。

この期間に見ておくべき本当のポイント

基準価額が10,500円未満を下回っている間に

注目すべきなのは、

- 分配金がいつ出るか

- 分配額がいくらか

ではなく、

👉 FANG+指数そのものの方向性とボラティリティ

です。

分配が出ない期間は、

- 実質的にインデックスを保有している状態

- しかもコスト面での不利もない

という、非常にシンプルな構造になります。

「待つ期間」も無駄にならない設計

FANG+毎月分配型は、

- 分配が出るまで何も起きていない商品

- ただ我慢するだけの商品

ではありません。

分配が出ない期間であっても、インデックスと同じ中身・同じコストで市場に参加し続けている

という点に、この商品の設計思想があります。

だからこそ、

- 焦って分配を期待する必要もない

- 短期の価格変動で評価を下す必要もない

という結論になります。

一般的な予想分配金提示型との違い

多くの予想分配金提示型商品は、

- アクティブ運用

- 独自ポートフォリオ

- 分配を前提とした設計(値動きは比較的マイルド)

という特徴を持っています。

その結果、

- 上昇局面のリターンは抑えられやすい

- インデックスとの連動性は低い

- 「分配型専用の商品性」になりやすい

という傾向があります。

FANG+毎月分配型の決定的な違い

一方、FANG+毎月分配型は、

- FANG+指数と同一の構成銘柄

- FANG+インデックス型と同一の信託報酬

- 同一の運用方針

という条件をすべて満たしています。

つまり、中身は完全にインデックスそのもの

そのうえで上昇した場合のみ、成果の一部を分配として取り出す

という、極めて珍しい構造になっています。

「分配型」ではなく「インデックス+分配レイヤー」

FANG+毎月分配型は、

- 分配を出すために中身を変えている

- 分配のためにリスクを抑えている

商品ではありません。

インデックスをそのまま保有し、

一定水準を超えたときだけ分配レイヤーが乗る

── これが実態です。

そのため、

- 下落局面では実質インデックスと同じ挙動

- 上昇局面では、成長を享受しつつ分配が発生

という二面性を持ちます。

なぜこの構造が希少なのか

インデックス連動型でこの設計を実現するには、

- 分配による基準価額低下を厳密にコントロールする必要がある

- 分配原資の透明性が求められる

- 信託報酬を引き上げずに分配機能を組み込む必要がある

といった高いハードルがあります。

その結果、

👉 「インデックス × 毎月分配 × 予想分配金提示型」

を同時に成立させた商品は極めて少ない、という状況になっています。

勘違いしてはいけない重要ポイント

ここで改めて強調しておきたいのは、

👉 毎月分配型が下落に強いわけではない

という点です。

あくまで、

- 上昇分を一部外に出している

- 下落時に削られる内部利益が相対的に小さい

という構造の違いによって、

見え方や心理的負担が変わるだけです。

FANG+指数が分配余地を持ち続けられる理由

FANG+指数は完全な固定メンバー制ではありませんが、実質的には“中核となる6銘柄”と、業績・成長性に応じて入れ替わる“残り4銘柄” という構造を持っています。

中核6銘柄は指数の軸として継続的に組み入れられ、残り4銘柄については、

・成長が鈍化した銘柄を外し

・成長角度の高い銘柄を組み入れる

という 定期的なリバランス が行われます。

例えば、2025年12月の入れ替えでは

・採用:Palantir Technologies

・除外:ServiceNow

といった調整が実施されました。

つまり、分配の原資は「過去の上昇」だけに依存するのではなく、

指数そのものが“成長し続けるよう設計されている構造”に支えられている のです。

FANG+毎月分配型が向いている人

インデックスをコアに、現金フローも確保したい人

- インデックスは売りたくない

- それでも現金フローは少し欲しい

そんな人にとって、取り崩さずに使えるお金を作る実務的な選択肢になります。

ハイテク・AIの成長を信じている人

- ビッグテック

- AI・データ・プラットフォーム

これらが今後も世界の成長を牽引すると考えるなら、

思想と構造が一致した商品です。

価格ではなく「口数」を見られる人

- 短期の値動きに一喜一憂しない

- 同じ金額で口数を積み上げられる

この視点を持てる人ほど、FANG+毎月分配型の設計を活かせます。分配金について考える際に重要なのは、数字の大きさではなく「持続可能性」です。

毎月分配型における現実的な利回り水準については、

▶ 毎月分配型の適正利回りは20〜25%なのか?

の記事で、過去事例をもとに整理しています。

まとめ|FANG+毎月分配型は「増やす」と「使う」の中間解

FANG+毎月分配型は、

- インデックスほどストイックでもなく

- 毎月分配型ほど守り一辺倒でもない

「増やす」と「使う」の中間に位置する商品です。

本当に見るべきは、価格ではありません。

👉 構造です。

焦らず、騒がず、時間を味方につけて育てていく 🌱

この距離感こそが、FANG+毎月分配型とのちょうどいい関係だと感じています。