相場環境は良好だった。それでも「思ったほど増えていない」と感じた理由

相場は好調だった。

それでも、2025年末に資産額を確認したとき、正直こう感じました。

「あれ、思ったほど増えていない…?」

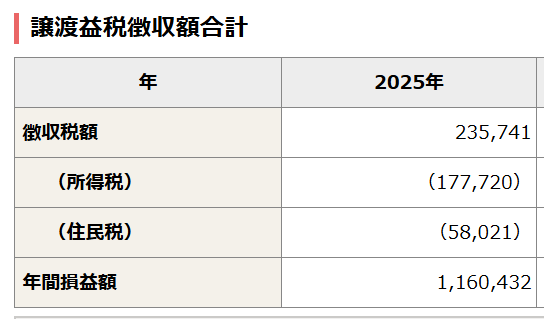

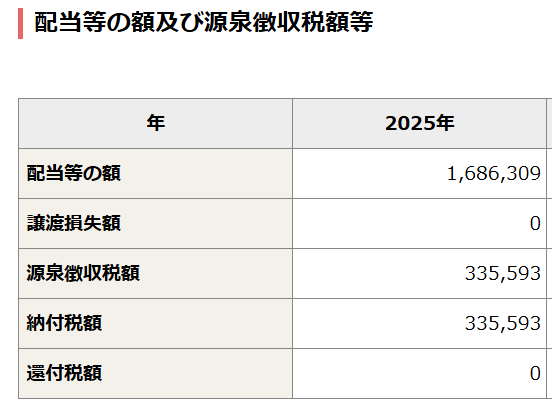

2025年は、資産形成を始めてから最も多くの利確を行い、結果としてこれまでで一番多くの税金を支払った一年となりました。

一方で、定職に就くことなく不定期労働という立場でありながら、

- 車の購入

- 子どもの歯科矯正費用

- 家電の買い替え

など、生活面での支出も重なりました。

それでも年間を通して資産がプラスで終えられたことを考えると、

数字以上に資産は着実に増えていた一年だったと捉えています。

本記事では、2025年の資産推移とその背景にある行動を振り返りながら、

来年に向けた考え方と戦略について整理していきます。

FIRE後は、資産や収入の変化だけでなく、メンタル面の揺れも避けて通れません。

本記事ではまず「数字」の話を中心に振り返りますが、心理面については、

別の記事で体験ベースで整理しています。

→[FIRE初期の不安と向き合った実体験はこちら]

※本記事は、

FIRE後に「取り崩し・分配金・税金」と向き合い始めた方を想定して書いています。

2025年の資産推移を振り返る

FIRE後の資産推移(全体像)

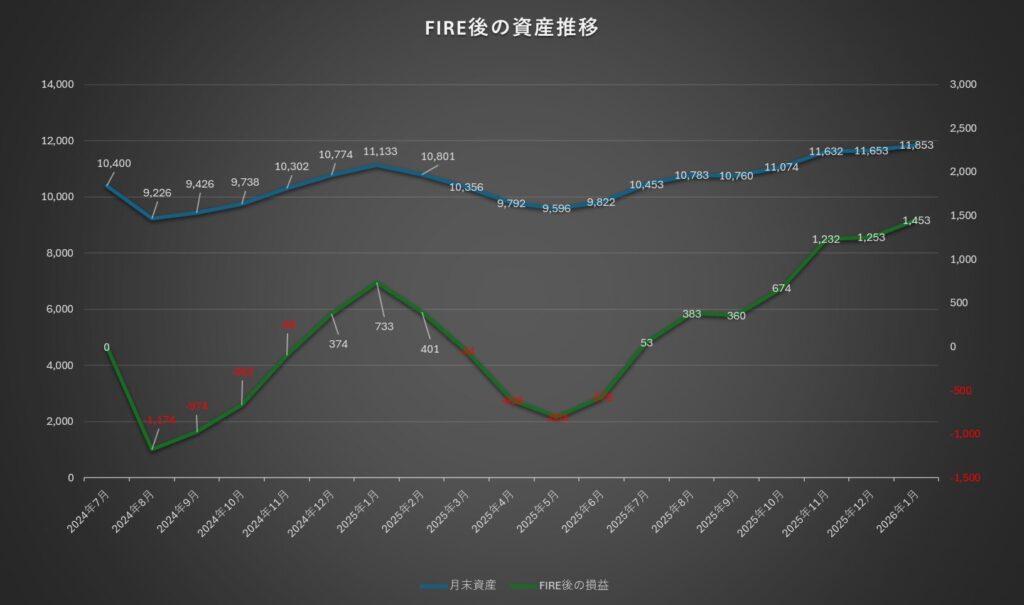

2025年は、1月に1億1,113万円からスタートしました。

年の前半は下落基調が続き、4月末に底打ちした後は上昇に転じています。

その結果、年末時点での純資産は1億1,853万円となり、

前年差は +740万円 でした。

決して悪い結果ではありません。

ただ、これだけ相場が強い中で、体感として伸びが鈍く感じられたのも事実です。

なお、2025年の資産推移を支えたポートフォリオ構成や分配金戦略については、別の記事で当時の運用方針や考え方を含めて整理しています。資産の増減と戦略の関係をより具体的に把握したい方は、こちらも参考になると思います。

→ [2025年のFIRE後ポートフォリオと分配金戦略についてはこちら]

それでも資産が増えにくく感じた3つの要因

振り返ってみると、その理由は主に次の3点に整理できます。

① 指数選択による体感差(S&P500の相対的な弱さ)

2025年1月を起点に振り返ると、

S&P500の上昇は日経平均と比べて相対的に弱かった一年でした。

そのため、S&P500を主軸にしていたポートフォリオでは、

相場全体が上昇していても体感として「資産が増えにくい」と感じやすい環境だったと言えます。

これは運用の良し悪しというより、

指数選択による体感差が表面化した一年だったと考えています。

② リバランスに伴う税金のインパクト

次に大きかったのが、リバランスに伴う税金の存在です。

運用自体は決して悪くなかったものの、

売却に伴う税金は評価額ではなく手元資産を直接減らすコストとして効いてきます。

そのため、パフォーマンス以上に

「資産が思ったほど増えていない」という感覚を強く残しました。

③ 年間支出が1,200万円を超えたこと

もう一つの要因は、2025年の支出水準そのものです。

2025年の年間支出は 1,200万円超。

この中には、2024年末に売却した勤めていた企業の自社株について、

一般口座での確定申告に伴う税金の支払いも含まれていました。

その結果、年間を通したキャッシュアウトが大きくなり、

運用自体は順調だったにもかかわらず、

資産の増加ペースが実態以上に鈍く見える形になりました。

こうして振り返ると、

資産の伸びが鈍く感じられた原因は相場環境そのものではありません。

指数選択・税金・支出構造

これらが重なった結果だと捉えています。

リバランスで実感した「FIRE後のコスト構造」

2025年は、

個別株やインデックスから毎月分配型ファンドへの移行を進める一年でした。

厳密には、2024年末に勤めていた企業の自社株を売却し、

その税金の支払いを2025年の確定申告で行っています。

それに加えて、

インベスコ世界厳選株式オープン(世界のベスト)を買うために、

オルカンなどのインデックスの一部を売却したことによる売却益が重くのしかかりました。

売却益が出ることは喜ばしい反面、

口座の数字を追いかけてばかりいると、心理的にはかなりの負担になります。

FIRE後のリバランスは、数字以上にコストを感じやすい

そんな実感を持った一年でした。

FIRE後の資産運用では、すべてを自己資金だけで完結させるのではなく、借入をどう位置づけるかも重要な論点になります。証券担保ローンやレバレッジについて、「良い借金・悪い借金」という観点で整理した考え方は、以下の記事で詳しくまとめています。

→ [投資における「良い借金」とレバレッジの考え方はこちら]

2025年に支払った税金と証券口座ごとの内訳

2025年は、年初の時点で

- 楽天証券

- 野村證券

- 松井証券

- SBI証券

の4口座を運用していました

(現在はSBI証券の利用は停止しています)。

利益確定および配当・分配金で支払った税金の合計は約211万円

(税引前利益:約1,038万円)でした。

楽天証券|試行錯誤を重ねた一年

譲渡益と配当金を合計すると、税引前で 456万円 の利益。

支払った税金は 93.1万円 でした。

投資信託の一部売却や、

秋頃に一時的に組み入れていた

グラナイトシェアーズのTSYYなどの毎週分配型商品も含め、

試行錯誤を重ねながらの運用だった一年です。

SBI証券|役割を終えた口座

投資信託の売却を行い、

税金として 26.3万円 を支払いました。

今後は利用しない口座とする方針のため、

保有資産はすべて売却し、

得られた資金は毎月分配型商品へ振り向けています。

野村證券|担保資産と分配金の位置づけ

証券担保ローンの担保として預けているインベスコからの分配金に加え、

担保として保有していたオルカンをすべて売却したことで

譲渡損益も発生しました。

結果として、税金は 57万円 となっています。

松井証券|毎日積立で「育てる口座」

松井証券では、年初から毎日積立を行い、

毎月分配型商品を「育てる口座」として活用してきました。

購入当初は特別分配金が続いたこともあり、

税金の負担は想定より大きくならず、

支払った税金は 34.7万円 にとどまっています。

2025年12月の分配金と金額が減少した理由

2025年12月の分配金実績

- WCM 世界成長株厳選ファンド(予想分配金提示型):55,507円(税引後)

- インベスコ 世界厳選株式オープン(毎月決算型):581,686円

合計:637,193円

11月は 902,395円 だったため、

金額だけを見ると大きく減少しています。

ただし、これはいくつかの明確な理由によるものです。

毎週分配型ETFを短期で売却

10月初旬に買い付けた

TSYYやYSPYなどのグラナイトシェアーズの毎週分配型ETF。

興味本位で購入しましたが、

- 分配金を毎週吐き出す

- 株価の目減りが大きい

- 分配金を回収しても株価が下がり続ける

まさにたこ足配当だと感じ、

保有2か月未満で売却しました。

REX Shares(AIPI・CEPI・FEPI)の売却

3月から保有していた

REX SharesのAIPI・CEPI・FEPI。

年率25〜30%前後の分配を出し、

トータルリターンも優秀な商品でしたが、

- 税金

- 米国株買付時の手数料

を踏まえ、他に置き換えられる商品がないかを検討し、売却しました。

FANG+毎月分配型を買い付け

これらを売却し、12月上旬にFANG+毎月分配型を購入しました。

FANG+は年後半のパフォーマンスが芳しくなく、

分配金が出る水準まではまだ時間がかかりそうですが、

ここは焦らずのんびり待つつもりです。

2026年に向けた3つの活動方針

① 投資収益のみで生活するフェーズへ

2025年は知人からの要請で

数か月間の業務委託を受けていましたが、

2026年は可能な限り業務委託は受けず、

投資収益のみで生活することを目指します。

また、資産の1%以内に限定して

スイングトレードも行っていく予定です。

② 証券担保ローンを次のステージで活用する

2025年に活用を始めた証券担保ローンは、

2026年に追加の資金調達を行う予定です。

借入金を含めた総資産は 約1.4億円。

規模が大きくなってきたからこそ、

リスク管理を最優先しながらスケールメリットを活かしていきます。

③ 情報発信を「記録」から「資産」へ

当ブログは今回で 127本目 の記事となりました。

2026年はブログに加えて、

- メルマガ

- 講演活動

にも力を入れ、投資初心者の方やFIRE間近の方に向けて、

再現性を意識した情報発信を続けていきたいと考えています。

FIRE後のキャッシュフロー強化や、税金・支出への耐性を高める実践戦略として、証券担保ローンを活用したインカム投資戦略について詳しくまとめた記事もあります。こちらでは、インベスコ世界厳選株式オープンを担保にした安定収益の作り方を具体的に解説しています。 → [FIRE後の証券担保ローン活用戦略はこちら]。

まとめ|多くの税金と支出を越えて、資産は確実に積み上がった

2025年は、

- 税金が重く

- 支出も多く

- 体感では伸び悩んだ

そんな一年でした。

それでも「残ったもの」「積み上がったもの」に目を向けると、

この一年は、確実に次につながる土台になっていたと感じています。