長年、当たり前のように働き、給料をもらう生活を続けてきた。そんな日々から離れ、FIRE(経済的自立・早期リタイア)を迎えた最初の1年。自由を手に入れた一方で、思いがけない「不安」と向き合う時間でもありました。

退職直後の資産の下落、収入が途絶える不安、想定外の支出──。FIRE生活を始めてみると、理想とは違う現実がいくつも見えてきます。

この記事では、そんな1年の中で実際に感じた「4つの不安」と、それをどう乗り越え、どんな結果を得たのかをお伝えします。

不安①:退職直後の資産急落

資産急落で揺れる心理:買い場から「売らざるを得ない」恐怖へ

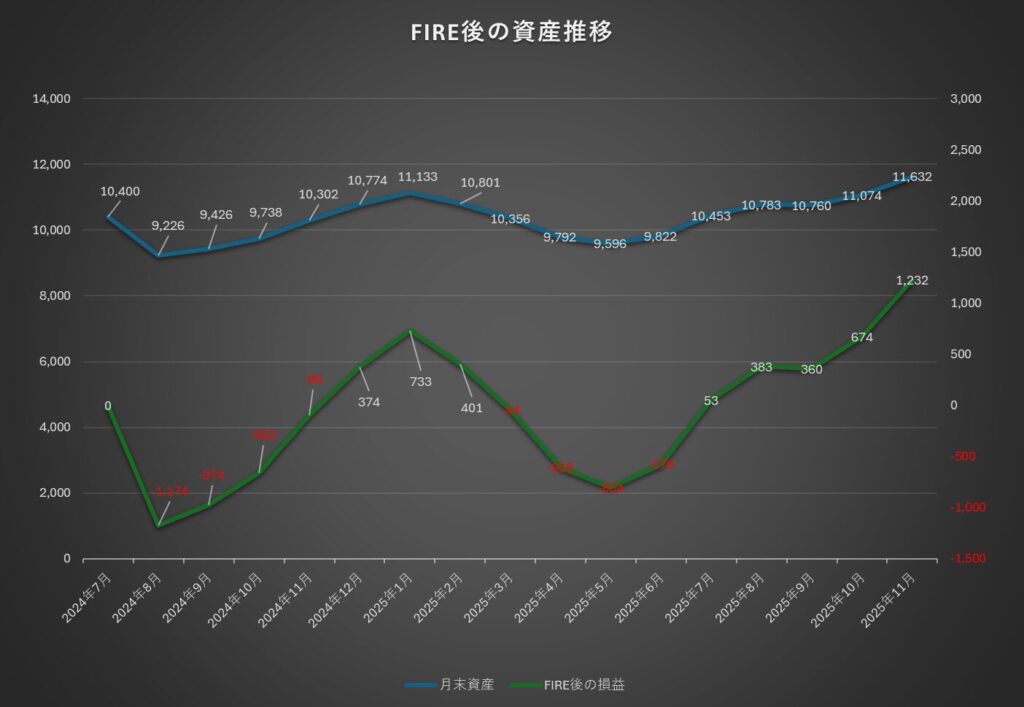

2024年8月末の退職時点での資産は約9,400万円。その2か月前には1億円を超えていたものの、市場の下落で1,000万円が一気に減りました。

会社員時代はどんな暴落も「買い場」と思っていました。定期収入がある限り、安くなれば買い増せばいい──そう信じて疑わなかった。

しかし退職後は違います。下落時に取り崩して生活する必要があるため、安くなったところで「売らなければならない」場面が出てくる。これまでの投資人生では感じたことのない、重い心理的負担でした。

安くなったところで買うのではなく、安くなったところで自ら売る。FIRE後の下落は、全く別の感覚を伴います。

とるべき初動:現金クッションと配当キャッシュフローへ再設計

- 資産全体を可視化し、生活費3年分を現金で確保

- 自社株などの個別株を整理し、分配金ファンド中心にリバランス

- キャッシュフローを重視し、相場の変動に左右されにくい構成へ

下記のグラフの通り、退職直後の下落を経て資産は1年で回復軌道に乗りました。

1年後の着地:資産回復と“増やすから共に生きる”への意識転換

2025年11月時点で、資産は1億1,600万円にまで回復しました。退職直後に大きく減った資産も、時間の経過とともに落ち着きを取り戻し、グラフで推移を可視化することで、自分の資産を「感情ではなくデータで見る」習慣が身につきました。

その結果、短期的な値動きに過剰に反応せず、長期の安定を軸にした判断ができるようになっています。

また、労働収入がない中でもキャッシュフローを維持する工夫として、証券担保型のWebローンを活用しました。分配金を原資にしつつ、必要に応じて資産を担保に流動性を確保することで、現金ポジションを厚く保ちながら運用を続けることができました。

この「増やすための運用」から「支え合う資産運用」への意識転換が、FIRE生活を続ける上で大きなターニングポイントとなりました。

不安②:収入がゼロになることへの心理的負担

収入ゼロの現実:会社員基準が招くギャップ

会社員時代は、毎月の給料が自動的に振り込まれる。それが当たり前の生活でした。

ところがFIRE後は、収入が完全にゼロ。資産を取り崩して生活するという現実に、想像以上のプレッシャーを感じました。特に、会社員時代の収入を基準に考えるとギャップが大きい。同じ金額を稼ごうとすれば、結局フルタイム労働に戻らなければなりません。

戦略転換:資産収入を軸に、労働はメンタルヘッジ

考え方を切り替えました。「資産収入をベースに、労働収入はヘッジ」と位置づけたのです。

- 短期の業務委託など、短時間でも“自分で稼ぐ仕組み”を作る

- 難しければ、月5万円程度のアルバイトでもOK

金額よりも、「自分で稼げる」という実感が大切です。少額でも自力で得た収入は、心理的な安心感を大きく支えてくれます。

収入がなくても生きられる、ではなく。少しでも自分で稼げることが、FIRE生活の自信になる。

不安③:退職後に押し寄せる想定外の支出

予算設計の罠:想定外支出と4%ルールの落とし穴

FIRE後の最初の1年は、想定外の支出が重なりました。

- 自社株売却による税金 約400万円

- 前年所得に基づく住民税・国保の負担

- 車の買い替え、ボイラーやテレビの更新、子どもの矯正費

退職前にある程度予測していたものの、実際に現金が減っていくスピードを見ると不安が増していきます。

支出には「事前にわかっている支出」と「突発的な支出」があります。FIRE生活では4%ルールを参考に「月の支出はこれくらい」と計算しがちですが、月予算に縛られず、メリハリをつけて支出を管理することが大切です。

キャッシュフロー対策:減らさずに使うポートフォリオ

- 分配金ファンドを中心に、毎月の現金収入を確保

- 支出を「固定費」と「一時費」に分け、年間単位で管理

- 下落時でも売らずに済むように現金比率を調整

- 前述の通り、月数万円の労働収入で心理的余裕を確保

実績:1,100万円超の支出でも資産最高値を更新

年間支出は1,100万円を超えましたが、分配金と運用益で十分にカバー。資産は減るどころか、過去最高を更新しました。「とにかく増やす」ではなく、「減らさずに使う」運用が、FIRE生活を安定させてくれました。

不安④:FIRE後に働くことについて

「働かない」の再定義:取り崩しだけに依存しない

FIRE=働かない、というイメージが一般的です。しかし、実際に仕事を完全に手放してみると、「このまま取り崩して暮らすだけでいいのか」という不安が生まれます。相場が下落すると収入がゼロのまま資産が減るため、心理的に落ち着かない瞬間もあります。

働き方の指針:短期・短時間・低ストレスに限定

- フルタイムに戻らず、短期・短時間・低ストレスの仕事に限定

- 興味や価値観の合う人との仕事を選び、報酬よりQOLを優先

- 労働を「資産とメンタルの調整弁」として活用

筆者自身も知人の事業を手伝いながら、「半年働き、半年自由」というリズムを確立しました。

効果:自由を保ったまま生活の張りと安心感を回復

FIRE後に働くことは、自由を失うことではありません。むしろ、自由を“どう使うか”の選択肢の一つです。もう一度働く=FIRE失敗ではない。働くことを自分で選べることこそ、FIREの本質です。

労働を取り入れたことで、生活のリズムと安心感を取り戻せました。

不安を行動に変えた“再設計の1年”

FIRE後の1年目は、資産の上下、収入の変化、支出の波、働き方の模索など、自由の裏にある「現実」と向き合う時間でした。

けれども、その不安を一つずつ行動で塗り替えていくことで、暮らしは少しずつ安定し、心にも余裕が生まれていきました。

そして2年目に入ると、FIRE生活のペースが徐々に安定してきました。支出の予測が立てやすくなり、会社員時代とは異なる時間の使い方にも慣れていきます。

20年以上続けてきた「会社員」という生活リズムから離れると、最初は守られていた環境がなくなったような戸惑いがありましたが、2年目ともなるとこの生活スタイルやお金の流れを理解し、精神的な負担は着実に小さくなっていきました。

- 下落には、仕組みで備える

- 収入ゼロの不安には、小さく稼ぐ仕組みを

- 支出の波には、減らさずに使う設計を

- そして、働くことは自由の延長線上に置く

不安をなくすのではなく、付き合い方を設計する。 ──それが、FIREを「長く続ける力」になる。