もはや「高配当株=年4%」という常識は過去のものかもしれません。現在はインベスコ世界厳選株式オープン(通称:世界のベスト)をはじめ、2865カバコ、JEPQ、FEPIといったカバードコール型の商品を日常的に購入できるようになり、誰でも10%超の分配金を受け取れる時代になっています。

たとえキャピタルゲインを取りこぼしたとしても、毎月確実に現金が入ってくる安心感は非常に大きいです。投資経験や投資額に関係なく、購入したその日から “同じ分配金利回り” を享受できる点は、これから投資を始める方にとっても大きな支えになるでしょう。

一方で、利回りが高すぎる商品には不安もつきまといます。実際、カバードコールETFの中には利回り30%を超える銘柄もあり、「本当にこの高利回りは持続するのか?」「元本が極端に削られていないのか?」と疑問を持つのは自然なことです。

筆者と毎月分配型との向き合い方

筆者は2010年から投資を続け、2024年8月に会社を退職し、現在は不定期の業務委託収入と分配金を中心に生活しています。それまではインデックス投資や個別株が運用の中心で、高配当投信の世界にはほとんど触れていませんでした。

しかし、FIRE後に「資産が増えても取り崩せない」「理屈では理解しているのに心理的に減らせない」という壁にぶつかり、毎月分配型の商品を本格的に調べ始めました。

インベスコやアライアンスバーンスタインDコースとの出会いをきっかけに、さらにカバードコールETF(AIPI/CEPI/FEPI)を学び、実際にポートフォリオへ組み入れながらキャッシュフローの安定化を検証してきました。

現在は、高配当投信とカバードコールETFなどに約5,000万円を投じ、税引き後ベースで年間約800万円の分配金を受け取っています。

こうした実体験を通じて、

「長く持てる分配利回りはどこまでなのか?」

「どの商品がFIRE生活に適しているのか?」

という疑問が強まり、今回の検証をまとめています。

かつては “毎月分配型=悪” と語られた時代もありましたが、実際にFIRE後の生活を経験すると、安定したキャッシュフローを生む重要なパートナー であることを強く実感します。この点については、下記の記事でも詳しく解説しています。

なぜこの検証が必要なのか

毎月分配型は「利回りが高いほど良さそう」に見える一方で、元本毀損のリスクや持続性については情報がまとまっておらず、多くの投資家が判断に迷いやすい商品だと感じています。

そこで本記事では、どの程度の利回りであれば“元本を毀損せずに”持続可能なのか?

複数のファンド(インベスコ、AB-D、FANG+仮想毎月分配型、AIPI・CEPI・FEPI)を用いた実測データとシミュレーションをもとに、毎月分配型の「適正利回り」を徹底的に検証していきます。

高配当投信の分配利回りとトータルリターン

今回のシミュレーションで対象としたのは、インベスコ世界厳選株式オープンとアライアンスバーンスタインDコース(AB-D)、そして後半で扱うFANG+仮想毎月分配型とREXのカバードコール3兄弟(AIPI・CEPI・FEPI)です。

インベスコとAB-Dを選んだ理由は、筆者自身が実際に保有しているという点に加えて、

どちらも国内投資信託の純資産ランキング上位(AB-Dが3位、インベスコが4位)に入る、毎月分配型の“代表的な商品”であるためです。

毎月分配型を語るうえで、この2つを外すことはできません。

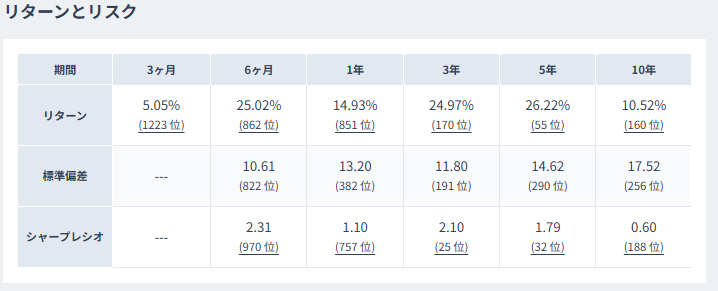

インベスコ世界厳選株式オープンの利回りとリターン

インベスコ世界厳選株式オープン(毎月決算型)は、毎月分配ファンドの代表格と言ってよい商品です。

- 分配利回り:19.08%

- 過去1年のトータルリターン:+14.93%

分配利回りは概ね 10〜20%台前半で推移しており、「高すぎず・低すぎず」のバランスの取れたレンジに収まっています。

さらに、基準価額の推移を見ても、元本が大きく毀損している様子は見られず、安定した運用が続いている点が特徴です。毎月分配型の王道スタイルとして、長期で付き合いやすいファンドの一つと言えるでしょう。

この表を見ると、3年・5年といった中長期でも年率20%前後のリターンを維持しており、利回りが20%弱であれば、分配金を支えるだけの運用リターンが十分に確保されていることがわかります。

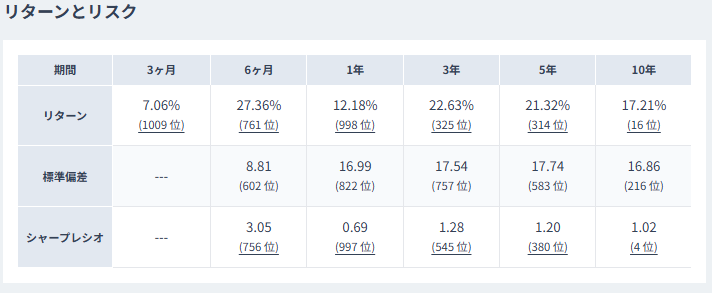

アライアンスバーンスタインDコースの利回りとリターン

インベスコ世界厳選株式オープンが「高すぎず低すぎずの分配を維持しながら、比較的安定した推移を見せている」のに対し、アライアンスバーンスタイン 米国成長株投信Dコース(毎月決算型)は “分配設計がより慎重” な毎月分配型です。

- 分配利回り:14.89%

- 過去1年のトータルリターン:+12.18%

投資対象はテック比率が高く、相応のボラティリティがありますが、分配金が基準価額に連動して柔軟にコントロールされる設計のため、結果として基準価額の振れ幅が小さく見えるのが特徴です。

毎月分配型における「安定的な運用モデル」として、10〜15%台の利回りが現実的かつ持続しやすいラインであることを示す代表的なファンドと言えます。

また、リターンが“おとなしく”見える背景には明確な理由があります。基準価額が下落すると分配金も自動的に減額され、一定水準を下回ると分配が停止する仕組みになっているためです。無理に分配を出し続けないため、基準価額の毀損が起こりにくく、結果として価格が安定しやすくなっています。

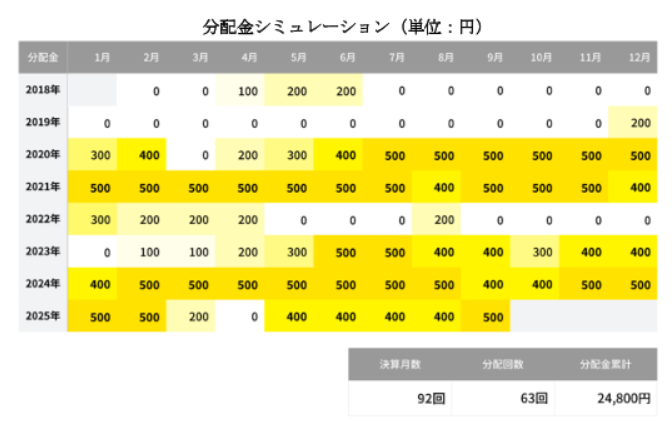

仮想FANG+毎月分配型(iFreeNEXT FANG+ベース)

続いて、iFreeNEXT FANG+インデックスをベースにした「仮想FANG+毎月分配型」を見ていきます。

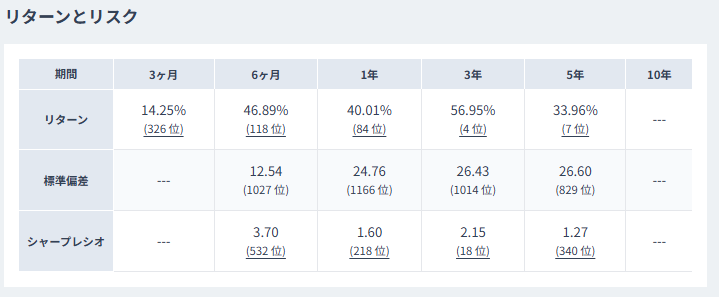

iFreeNEXT FANG+の過去1年リターン:+40.01%

FANG+はキャピタルゲインの大きさと同時に、ボラティリティの高さでも知られる指数です。

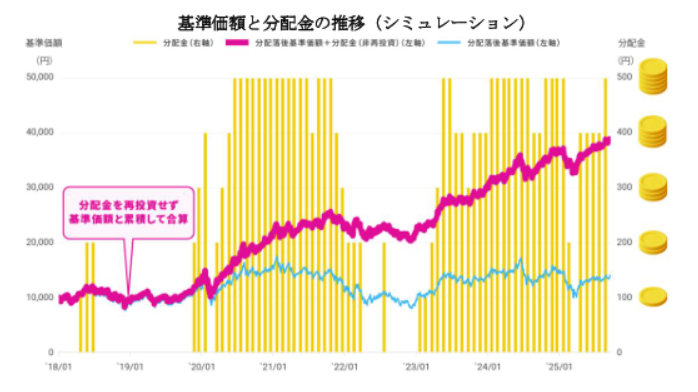

そこで本パートでは、この指数の月次基準価額推移に対して、大和アセットマネジメントが公開している公式の分配テーブルを当てはめ、12月9日に設定される「iFreeNEXT FANG+インデックス(毎月決算/予想分配金提示型)」を仮想的に再現しました。

シミュレーションは次の条件で構成しています。

- 大和アセットマネジメントの分配テーブルを基準価額ごとに機械的に適用

- 公式シミュレーション画像の基準価額レンジに沿って配当を再現

- 2018年〜2025年9月までの分配金と基準価額の推移を集計

- 分配金は “予定/仮想値” として扱う(実績値ではない)

年ごとのリターンを確認すると、以下の傾向が見えてきます。

- キャピタルだけで+40%前後の年が複数ある

- 分配金を受け取りながらでも、長期的に高いリターンを維持

- 分配があってもインデックスとしての成長力をかなり残せる

想定される利回りレンジ

仮想シミュレーションから、FANG+毎月分配型の利回りは以下のようなレンジになると考えています。

| 基準価額 | 分配金 | 利回り |

|---|---|---|

| 11,000円 | 200円 | 21.8% |

| 11,500円 | 200円 | 20.9% |

| 12,000円 | 300円 | 30.0% |

| 12,500円 | 300円 | 28.8% |

FANG+は過去に 400〜500円の値動きを連発しており、単純に「利回り30%だから危険」と言い切れる商品ではありません。ただし、毎月分配型としての“永続性”はこれからの運用結果次第で、まだ未知数です。

そのうえで長期視点で考えると、分配利回りは最終的に20〜25%程度に収束する可能性が高いと見ています。このレンジであれば、キャピタルの成長力を活かしつつ、無理のない分配金を維持できるゾーンと考えています。

【カバードコール】AIPI・CEPI・FEPIの分配利回りとトータルリターン

次に、REX Shares が提供するカバードコールETFである AIPI・CEPI・FEPI を見ていきます。

これらはカバードコール戦略によって高い分配金利回りを実現している一方で、利回りが高くなるほど基準価額の変動幅(ブレ)が大きくなるという特徴があります。

年初来チャートを見ると、3つとも一時は −20〜−25%程度まで下落しており、その後持ち直しているものの、値動きが非常に大きいことがわかります。

さらに、上記チャートの月次株価データと、REX Shares の公式サイトに掲載されている分配金情報を組み合わせ、筆者が月次利回りとトータルリターンの一覧を作成しました。

筆者はこれらのETFを、インベスコ世界厳選株式オープンと組み合わせることで“キャッシュフローの安定性と分配金の厚さ”のバランスを取るポートフォリオを構築してきました。具体的な運用実績やシミュレーションは、過去の記事でも詳しく解説しています。

AIPI(2025年2月〜11月)

概要

実質利回り:20.8%

分配利回り:29.76%

過去1年騰落率:−8.09%

分配金とリターンの集計

- 分配金合計:$12.50

- 11月末株価+分配金合計:$53.40

| 月 | AIPI月末株価 | 分配金 | 利回り |

|---|---|---|---|

| 2025年2月 | $44.20 | $1.36 | 3.07% |

| 2025年3月 | $40.23 | $1.28 | 3.18% |

| 2025年4月 | $40.05 | $1.10 | 2.75% |

| 2025年5月 | $41.14 | $1.23 | 3.00% |

| 2025年6月 | $43.33 | $1.27 | 2.94% |

| 2025年7月 | $42.88 | $1.27 | 2.96% |

| 2025年8月 | $41.42 | $1.23 | 2.97% |

| 2025年9月 | $42.05 | $1.25 | 2.97% |

| 2025年10月 | $43.75 | $1.30 | 2.98% |

| 2025年11月 | $40.90 | $1.20 | 2.94% |

AIPIは分配利回りが30%近く、月次利回りは高い一方で、基準価額の変動が大きくなりやすい特徴があります。戻りもやや鈍いため、短期でのインカム重視には向きますが、長期保有ではブレを強く感じやすいタイプのファンドです。

CEPI(2025年2月〜11月)

概要

実質利回り:17.7%

分配利回り:36.35%

過去1年騰落率:−11.20%

分配金とリターンの集計

分配金合計:$14.17

11月末株価+分配金合計:$49.67

| 月 | CEPI月末株価 | 分配金 | 利回り |

|---|---|---|---|

| 2025年2月 | $42.21 | $1.58 | 3.74% |

| 2025年3月 | $36.88 | $1.46 | 3.96% |

| 2025年4月 | $36.72 | $1.33 | 3.62% |

| 2025年5月 | $37.43 | $1.39 | 3.71% |

| 2025年6月 | $40.29 | $1.38 | 3.42% |

| 2025年7月 | $39.88 | $1.46 | 3.65% |

| 2025年8月 | $39.11 | $1.41 | 3.62% |

| 2025年9月 | $40.73 | $1.44 | 3.53% |

| 2025年10月 | $40.99 | $1.50 | 3.65% |

| 2025年11月 | $35.50 | $1.23 | 3.46% |

CEPIは3銘柄の中でも最も高い分配利回り(35%超)を持つため、分配金は多いものの、基準価額の下落が最も大きくなりやすい傾向があります。元本の毀損リスクが高く、長期で安定的に保有するには慎重さが求められるタイプです。

FEPI(2025年2月〜11月)

概要

実質利回り:23.7%

分配利回り:20.89%

過去1年騰落率:+7.59%

分配金とリターンの集計

分配金合計:$9.58

11月末株価+分配金合計:$55.46

| 月 | FEPI月末株価 | 分配金 | 利回り |

|---|---|---|---|

| 2025年2月 | $44.85 | $0.98 | 2.19% |

| 2025年3月 | $45.12 | $0.94 | 2.09% |

| 2025年4月 | $45.30 | $0.82 | 1.82% |

| 2025年5月 | $45.40 | $0.93 | 2.04% |

| 2025年6月 | $45.52 | $0.96 | 2.11% |

| 2025年7月 | $45.63 | $0.97 | 2.13% |

| 2025年8月 | $45.37 | $0.98 | 2.15% |

| 2025年9月 | $46.85 | $1.00 | 2.13% |

| 2025年10月 | $48.41 | $1.04 | 2.15% |

| 2025年11月 | $45.88 | $0.96 | 2.09% |

FEPIは分配利回りが20〜25%のレンジに収まっており、3銘柄の中で最も“バランス型”と言えます。基準価額の下落も比較的穏やかで、配当と価格のバランスが取れた安定感があり、長期保有を前提とした毎月分配型として現実的な選択肢になります。

AIPI・CEPI・FEPIの比較まとめ

3つの銘柄を並べて見ると、利回りと基準価額の関係は次のように整理できます。

- 分配利回り20〜25%前後のFEPIは、基準価額の下落も比較的穏やかで、「まだ長期で持ちやすいレンジ」に収まっています。

- 分配利回り30%近いAIPIは、株価の戻りが鈍く、過去1年の騰落率もマイナス圏にとどまっています。

- 分配利回り35%超のCEPIは、元本毀損が最も起こりやすく、長期保有の難易度が高いゾーンにあります。

同じREX3兄弟であっても、利回りが高くなるほど基準価額の安定性が直線的に悪化していくことがわかります。もちろん、元本の目減りを許容して分配金に比重を置く戦略もありますが、「長く持ち続ける」という前提で考えると、持続性の面で不安が残る部分は否めません。

これらはあくまでREX3兄弟という“個別商品”に対する評価です。次に、これらの結果を踏まえつつ、毎月分配型全体に共通する“利回り帯ごとの安全圏”を整理していきます。

利回り帯ごとの“安全圏”と“危険域”

これらのシミュレーション結果をまとめると、毎月分配型として“現実的に持ち続けられる利回り”は 20〜25%前後が上限だと考えています。

これを超える利回りは、短期では高額分配が実現できる一方で、長期的には基準価額の下落という形で負担が現れやすくなります。

インベスコやAB-Dのような10〜20%の帯は比較的安定しやすく、REX3兄弟では FEPI(20%台前半)が “持続可能な上限ライン” と言える位置づけです。

一方で、AIPI(30%前後)やCEPI(35%前後)は、利回りの高さと基準価額の不安定さがほぼ直線的に連動しており、長期保有では元本毀損のリスクを避けにくいゾーンにあると判断しています。

FANG+毎月分配型に期待する理由

FANG+はもともとインデックス運用でも非常に高いトータルリターンを叩き出してきたテーマです。そのキャピタルゲインの大きさを踏まえると、「20〜25%の分配利回り」であれば十分に期待値を持てると考えています。もちろん、FANG+は値動きが荒く、相場が崩れれば一気にマイナスに沈むリスクもあります。

それでも、

- インベスコ・AB-Dが示す「10〜20%の現実ライン」

- FEPIが示す「25%ぎりぎりの上限ライン」

- AIPI・CEPIが示す「30%超の危険域」

という“既存ファンドの利回り実績”を横並びにすると、FANG+を毎月分配型で運用した場合の適正利回りは20〜25%前後が最も妥当と言えるはずです。同テーマのシミュレーション結果でも、キャピタルの伸びに助けられることで“無理のない高分配”を続けられる可能性が示唆されています。

また、FANG+(毎月分配型)を検討する際には、FEPIとの違い を比較したいと感じる方も多いでしょう。両者は同じ「高分配×ハイテク系」という括りでも、リスク構造・利回り帯・値動きが大きく異なります。これらのポイントをまとめた詳細な比較記事も公開していますので、併せてご覧ください。

最終的にどうするか:AIPI・CEPIを手放し、インベスコ × FANG+へ

今回の検証を踏まえ、筆者は次のようにポートフォリオを最適化することにしました。

AIPI・CEPI は売却

利回り30%超は短期的な収益性は高いものの、

基準価額の劣化スピードが速すぎて長期保有には向かないと判断しました。

インベスコ世界厳選株式オープンは継続

利回り10〜20%帯で“長期で持ち続けやすい安定枠”。

FIRE後のキャッシュフローの「下支え役」として引き続き採用します。

FANG+毎月分配型を新たな成長枠として組み入れる

キャキャピタルの強さと20〜25%利回りの両立という点で、FANG+毎月分配型は“攻守のバランスが最も良いゾーン”に位置すると判断しています。AB-Dについては分配方針・構造的にFANG+で代替可能と判断し、今回のポートフォリオでは採用していません。

筆者自身も、当面は インベスコ世界厳選株式オープン × FANG+毎月分配型 を主軸とした構成で運用を続ける予定です。この組み合わせが、キャッシュフローの安定性と成長力のバランスを最も取りやすいと感じているためです。

具体的な比率や考え方については、下記の記事で詳しく解説しています。

まとめ:「長く続けられる利回り」を選ぶという視点

今回の検証から、毎月分配型を長く安定して持ち続けられる利回りは 20〜25%前後であることが明確になりました。30%を超える利回りは短期的には魅力的でも、基準価額の劣化リスクが高まり、長期保有には向きません。

その点で、インベスコの10〜20%帯の安定性と、FANG+の成長力を活かしつつ20〜25%の分配が狙える特性は、非常に相性が良い組み合わせです。筆者もこの結果を踏まえ、今後は 「インベスコ × FANG+」を運用の主軸とする方針にしました。

毎月分配型で重視すべきは、単に高利回りであることではなく、“長く続けられる利回りであるか”です。利回りが高くてもトータルリターンが崩れていれば、保有し続ける価値は下がります。キャピタル狙いの商品ではないとはいえ、過度な元本毀損は分配の持続性に悪影響を及ぼします。

そのため筆者は、

- 高利回り × 長期持続性のバランスが取れた商品を選ぶこと

- トータルリターンが悪化したり、より良い選択肢が出れば乗り換える柔軟性を持つこと

この2点を特に重視しています。

FIRE後に必要なのは「一撃で資産を増やす投資」ではなく、生活を安定させる分配金を無理なく受け取り続けられる仕組みです。

その意味で、20〜25%という利回り帯こそ、毎月分配型が長期で機能し続けるための現実的な上限ラインだと考えています。