FIRE1年目に新NISA口座でS&P500へ360万円を一括投資し、約1年で+38.32%(含み益約138万円)を達成しました。本記事では、その判断の根拠・具体的な戦略・2025年以降の運用方針まで、実績データをもとに解説します。

「新NISAはいつ、何に、どう投資すべきか」「FIRE後の資産をどう増やし、どう取り崩すか」という疑問に、実体験ベースでお答えします。

この記事を書いた人:どらじ

2010年から投資を開始。震災で一度退場後、インデックス投資・自社株の長期保有で資産を積み上げ、2024年に40代でFIRE達成(総資産1億円超)。現在は地方で家族と暮らしながら、分配金を活用した資産運用を継続中。Xフォロワー11,700人(2026年4月時点)

2024年1月、私は新NISA口座に360万円をeMAXIS Slim 米国株式(S&P500)へ一括投資しました。「高値掴みになるのでは」という不安はありましたが、長期目線と非課税メリットを信じて決断。結果として約1年で130万円超の含み益を得ました。

これは単なる運ではなく、以下の3つの判断軸があったからです。

- 長期保有前提なら年初の下落リスクは許容できる

- FIRE後は時間的余裕があり、市場に長くい続けることが最大のリターン要因

- 新NISAの非課税メリットは早く使い始めるほど大きい

なぜ一括投資を選んだのか?積立投資との比較

一括投資 vs 積立投資

| 比較項目 | 一括投資 | 積立投資(ドルコスト平均法) |

|---|---|---|

| 市場に入るタイミング | 早い | 分散される |

| 下落時のリスク | 大きい | 小さい |

| 上昇相場でのリターン | 高い | やや低い |

| 精神的負担 | 大きい | 小さい |

| 向いている人 | まとまった資金がある人 | 毎月一定額を投資したい人 |

FIREした私の場合、毎月の生活費以外に余剰資金があったわけではありません。特定口座で保有していたeMAXIS Slim S&P500を売却し、その資金で新NISA口座に同じ商品を買い直すという方法を取りました。いわゆる「NISA移管」の考え方です。

課税口座から非課税口座への移し替えになるため、売却時に利益分の税金は発生します。しかし、今後の運用益・分配金がすべて非課税になることを考えると、長期保有前提であれば十分に元が取れると判断しました。

一般的に「市場にいる時間がリターンの最大要因」と言われており、早期に非課税枠へ移すことは長期的に見ると有利に働くことが多いです。ただし売却時の税負担が発生するため、含み益が大きい場合は一度に全額移すのではなく、年をまたいで少しずつ移し替えるのも一つの手です。

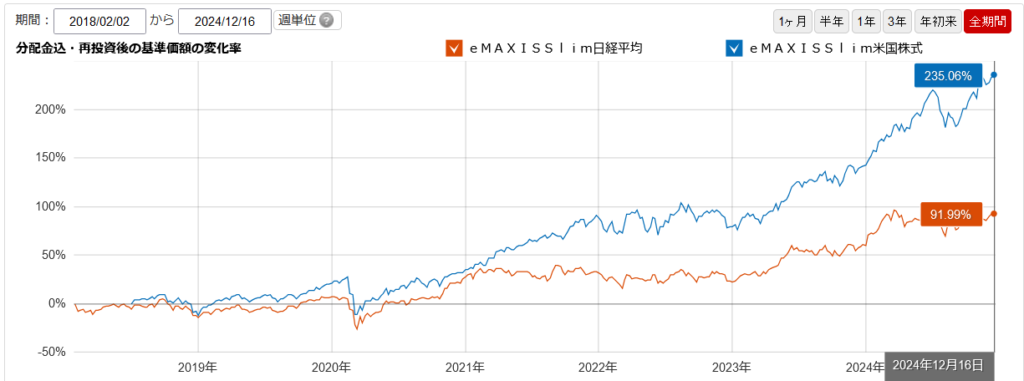

なぜS&P500を選ぶのか?他の選択肢との比較

S&P500 vs 他の主要インデックス(2018〜2024年)

| 銘柄 | 6年間リターン | 特徴 |

|---|---|---|

| eMAXIS Slim 米国株式(S&P500) | +235.06% | 米国代表500社に分散 |

| eMAXIS Slim 全世界株式(オルカン) | +約180% | 世界約3,000社に分散 |

| eMAXIS Slim 日経平均 | +91.99% | 日本主要225社 |

S&P500を選んだ主な理由は3つです。

① 世界最強企業が詰まっている Apple・Microsoft・NVIDIA・Amazon・Googleなど、世界の成長をけん引するハイテク企業が上位を占めています。これらの企業の成長が続く限り、指数も長期的に右肩上がりになる可能性が高いと判断しました。

② 手数料が業界最安水準 eMAXIS Slim米国株式(S&P500)の信託報酬は年0.09372%。100万円投資しても年間のコストは約937円です。手数料は長期になるほど差が開くため、ここは妥協しませんでした。

③ 為替リスクは長期では許容できる 円安局面では恩恵を受け、円高局面では不利になります。ただし10〜20年という長期視点では為替の影響は相対的に小さくなると考えています。

S&P500とNASDAQ100、どちらを選ぶべきか迷っている方はこちらも参考にしてください。 👉 S&P500だけで本当に足りるのか?NASDAQ100を足したら何が変わるのか

新NISAの制度特性を活かした戦略設計

新NISAの枠組みをおさらい

| 区分 | 年間上限 | 生涯上限 | 対象商品 |

|---|---|---|---|

| 積立投資枠 | 120万円 | 600万円 | 投資信託(長期・分散・低コスト) |

| 成長投資枠 | 240万円 | 1,200万円 | 株式・投信など幅広く |

| 合計 | 360万円 | 1,800万円 | — |

新NISAの最大の特徴は売却しても翌年に枠が復活する点です。旧NISAのように「使い切り」ではないため、状況に応じて柔軟に出し入れできます。

私の枠の使い方(2024年)

- 積立投資枠(120万円):年初にボーナス払いで一括投資(eMAXIS Slim S&P500)

- 成長投資枠(240万円):年初に一括でeMAXIS Slim S&P500へ投資

積立投資枠も毎月積み立てるのではなく、年初に一括で入れることで市場にいる時間を最大化しています。非課税の恩恵を1日でも長く受けるためのシンプルな工夫です。

3年目の新NISA戦略と実績については別記事で詳しく解説しています。 👉 【実績公開】3年目の新NISA戦略|NASDAQ100×MEGA10を選んだ理由

FIRE後のNISA資金はいつ使う?出口戦略が重要

使用時期別の投資スタンス

| 使用予定時期 | 推奨スタンス |

|---|---|

| 5年以内 | 資産の一部を毎月分配型ファンドに移し、使いながら増やす |

| 5〜10年後 | 毎月分配型の比率を徐々に高め、S&P500と5:5程度のバランスへ |

| 10年以上先 | S&P500を軸に長期運用し、必要になった分だけ取り崩す |

4%ルールより「必要な分だけ取り崩す」発想を

FIRE界隈でよく語られる「4%ルール」は、年間生活費の25倍を運用しながら毎年4%ずつ取り崩すと資産が尽きないという米国発の理論です。しかし日本においては、為替変動やアメリカとのインフレ率の差があるため、この数字をそのまま当てはめるのは現実的ではないと筆者は考えています。

私がおすすめしたい考え方は、できるだけ長く運用を続け、本当に必要になったときに必要な分だけ取り崩すというシンプルなアプローチです。資産が十分に膨らんできた段階で、毎月分配型ファンドへ少しずつリバランスしていくことで、取り崩しの「仕組み化」が図れます。

私自身は現在、生活費を配当収入でまかなっているため、NISAのインデックス資金には手をつけないでいます。これにより複利効果を最大限活かせる状態を維持しています。

FIRE後の資産取り崩しの実際の難しさについてはこちらで詳しく解説しています。 👉 FIRE後の資産取り崩しガイド

2025年以降の運用方針

現在も以下の方針で運用を継続しています。

- S&P500などインデックスへの年初一括投資を継続:積立投資枠120万円・成長投資枠240万円、合計360万円を年初にまとめて投入

- 成長投資枠で高配当ETFも検討:インカム収入の確保を意識しながらポートフォリオを調整

- キャッシュポジションの確保:急落時の買い増し余力として生活費3年分をキープ

- リバランスは年1回:S&P500が全体の70%を超えたら一部を毎月分配型や債券へ調整

市場が好調な今だからこそ、暴落時のシミュレーションを事前にしておくことが重要です。「もし資産が30%落ちたらどう対応するか」を決めておくだけで、感情的な売買を防げます。

実際に3度の暴落を経験して学んだことをまとめた記事はこちら。 👉 会社員卒業後の3度の暴落で学んだ。FIREに必要なものは”心の安定”だった。

FAQ|よくある質問10選

Q1. 新NISAはいつ始めるのがベストですか? A. 今すぐ始めるのがベストです。非課税期間が無期限になったため、早く始めるほど複利効果が大きくなります。

Q2. 一括投資は初心者には危険ですか? A. まとまった資金があり、5〜10年以上ホールドできるなら検討価値があります。ただし下落時に慌てて売らないメンタルが必要です。

Q3. S&P500と全世界株式(オルカン)どちらがいいですか? A. 筆者はS&P500をおすすめします。全世界株式も組入比率の約6割は米国株であるため、長期で見るとS&P500の方がパフォーマンスは高い傾向にあります。「世界分散したい」という安心感のためにオルカンを選ぶのは理解できますが、リターン重視ならS&P500一択です。

Q4. 積立投資枠と成長投資枠はどう使い分けますか? A. 資産形成中はどちらもインデックスファンド一本で十分だと思います。新NISAは損益通算ができないため、成長投資枠で個別株に挑戦して損失を出すと取り返しがつきません。インデックスファンドは内部でリバランスされており、長期保有に最適な設計になっています。シンプルにS&P500を買い続ける方が、手間もリスクも少ないです。

Q5. NISAで損失が出た場合、損益通算できますか? A. できません。NISAの損失は特定口座の利益と相殺できないため、損失が出た場合はそのまま保有して回復を待つか、出口を慎重に判断する必要があります。

Q6. FIRE後でも新NISAに積立できますか? A. できます。収入がなくても投資自体は可能です。ただし積立の原資(現金)が必要なので、配当収入や取り崩した資産から賄う形になります。

Q7. どの証券会社で買うのがいいですか? A. 使いやすさなら楽天証券がおすすめです。アプリの操作感がよく、楽天ポイントも貯まります。ただし、ポイント還元率という観点では松井証券が現状では最も有利です。筆者も松井証券のNISA口座を活用しています。

👉 楽天証券から松井証券への移管術を完全ガイド|ポイントで毎月配当をゲット※アフィリエイトリンク

Q8. 為替ヘッジありとなし、どちらを選ぶべきですか? A. 長期投資なら為替ヘッジなしを推奨します。ヘッジにはコストがかかるため、長期では不利になりやすいです。

Q9. 新NISAの非課税枠を使い切れない場合はどうすればいいですか? A. 無理に使い切る必要はありません。余力に応じて積立を続け、生涯上限1,800万円を目標に長期で積み上げていきましょう。

Q10. 暴落が来たらどうすればいいですか? A. 基本は「何もしない」が正解です。FIRE後は生活費を別で確保しておけば、暴落時でも慌てて売る必要がありません。むしろ買い増しのチャンスと捉えましょう。

まとめ

- 新NISA×S&P500の年初一括投資で2024年に+38%を達成

- 特定口座からの買い直しで非課税枠を最大活用

- 積立投資枠・成長投資枠ともに年初一括で市場にいる時間を最大化

- 4%ルールより「必要な分だけ取り崩す」発想が日本のFIREには合っている

- 出口戦略は使用時期に応じて毎月分配型へのリバランスを段階的に検討

- FIRE後こそ感情に左右されない仕組みづくりが資産形成の鍵