40年データと100万円シミュレーションで見えた最適解

― S&P500だけで本当に十分なのか、インデックス投資家が次に悩むポイント ―

以前、毎月分配型ファンドの組み合わせとして

「世界のベスト」と「FANG+毎月分配型」をどう組み合わせるのが合理的か、

というテーマで記事を書きました。

分配金を“受け取りながら運用する”という設計においても、

単体で持つより、組み合わせることで

安定性と効率の両立がしやすくなることを整理しています。

※ 分配型ファンドの具体例として

「世界のベスト」と「FANG+毎月分配型」の組み合わせを検証した記事はこちら

👉 世界のベストとFANG+毎月分配型を組み合わせたポートフォリオ戦略

では、投資の王道とされる インデックスファンド ではどうでしょうか。

S&P500は本当に「これ一本」で十分なのか

S&P500は言うまでもなく、世界を代表する株価指数です。

日本国内でも eMAXIS Slim S&P500 は2026年1月現在、

最も多くの投資家に選ばれており、

「長期投資ならまずこれ」と言われる存在になっています。

私自身も、長期で資産形成を考えるうえで、

これ以上に王道な指数はないと考えています。

一方で、

- もう少しリターンを高められないか

- S&P500にスパイスを足すとしたら何が適切か

と感じたことがある方も多いのではないでしょうか。

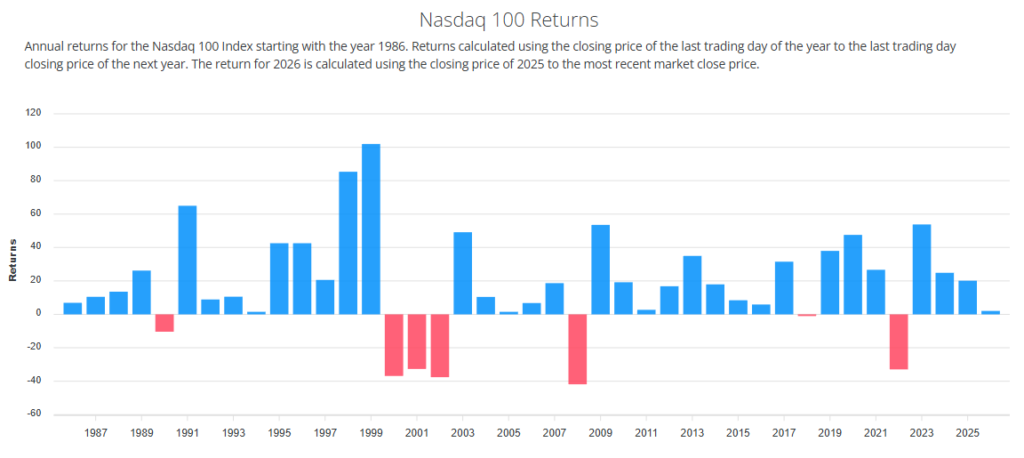

そこで今回は、同じく約40年の歴史を持つ NASDAQ100指数 に注目し、

S&P500と組み合わせた場合に、リターンとリスクがどう変化するのか

を検証しました。

結論:S&P500とNASDAQ100は「単体」より「組み合わせ」で強くなる

結論から言うと、S&P500とNASDAQ100を組み合わせることで、

リターンを大きく落とさずに、リスクを抑えることが可能です。

過去40年(1986〜2025年)の年次データを見ると、

NASDAQ100は 24勝16敗 と高い勝率を誇り、

長期リターンでは一貫してS&P500を上回ってきました。

ただしその代償として、下落局面での値動きは非常に大きく、

単体で保有すると「続けにくい」局面が多いのも事実です。

50%ずつ組み合わせた場合、NASDAQ100に近い成長力を維持しながら、

年間の価格変動や最大下落を大きく抑えられることが分かりました。

過去40年のデータが示す、S&P500とNASDAQ100の本質的な違い

まずは、両指数を単体で見たときの性格を整理します。

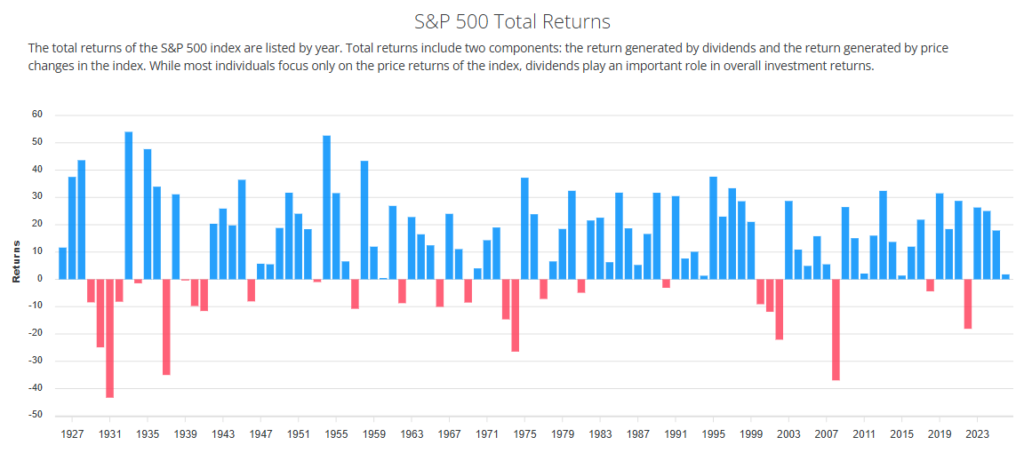

年次リターンで見ると「方向性」は同じ、違うのは振れ幅

S&P500とNASDAQ100の年次リターンは、Slickcharts にて一覧で公開されています。

※Slickchartsは、米国株指数の年次リターンや構成銘柄データを長年公開している

海外投資家にも広く参照されているデータサイトです。

この年次リターンのデータを並べて見ると、

まず意外な共通点が浮かび上がります。

NASDAQ100もS&P500も、

過去40年間で33年はプラスで終わっているという点です。

つまり、

- 上がる年が多く

- 下がる年は限られている

という 長期的な方向性そのものは、大きく変わりません。

ここで重要なのは、両者の違いが

「どちらに動くか」ではなく「どれくらい振れるか」

にあるという点です。

NASDAQ100は、勝つ年は +50%、+80%、+100%と非常に大きく伸びる一方で、

負ける年も −30%、−40%と深く沈みます。

一方のS&P500は、派手な上昇は少ないものの、

上下の振れが比較的穏やかで、値動きが安定しています。

同じように上がり、同じように下がる。

ただし、その「振れ幅」がまったく違う。

この振れ幅の違いこそが、S&P500とNASDAQ100を

組み合わせて考える意味そのものです。

100万円を長期投資したらどうなったか

― 1986年スタートと2000年スタートの現実 ―

ここからは、100万円を一括投資し、長期間保有した場合を想定します。

このパートで見てほしいのは、「どれが一番増えたか」ではありません。

100万円というお金を預けて、何十年もその値動きと向き合えるか。

その現実です。

投資期間別パフォーマンス比較(100万円スタート)

| 開始年 | ポートフォリオ | 期間 | 2025年末評価額 | 最大下落率 | 年間標準偏差 |

|---|---|---|---|---|---|

| 1986年 | NASDAQ100 | 40年 | 約1億9,094万円 | −73.4% | 31.2% |

| S&P500 | 約7,694万円 | −37.6% | 16.8% | ||

| 50/50 | 約1億3,394万円 | −63.9% | 23.0% | ||

| 2000年 | NASDAQ100 | 25年 | 約681万円 | −58.0% | 28.6% |

| S&P500 | 約753万円 | −37.0% | 18.0% | ||

| 50/50 | 約717万円 | −42.3% | 22.9% |

※ 年次リターンベース

※ 配当込み想定

※ 50/50はNASDAQ100・S&P500に各50万円ずつ投資

※ 為替変動は考慮せず

1986年スタート:リターンは最大、難易度も最大

1986年に100万円を投資し、

40年間そのまま保有できていたと仮定すると、結果は非常に分かりやすくなります。

- NASDAQ100:約1億9,000万円

- S&P500:約7,700万円

- 50/50:約1億3,000万円

最終金額だけを見ると、NASDAQ100は圧倒的です。

ただし、その過程では

資産が一時的に4分の1になる下落(−73%)

も経験しています。

この値動きを前にして、本当に売らずに持ち続けられたかどうかは、

結果とはまったく別の問題です。

2000年スタート:同じ指数でも体験は真逆になる

一方、ITバブル直前の2000年からスタートした場合、

景色は大きく変わります。

- NASDAQ100:約681万円

- S&P500:約753万円

- 50/50:約717万円

25年という長い時間をかけても、NASDAQ100は3つの中で最下位です。

同じ指数でも、始めた時代が違うだけで、投資体験はまったく別物になる

ことが分かります。

「正解だった」と言えるのは25年後

当時の投資家が直面していた本当のリスク

ここで忘れてはいけないのは、これらが「正解だった」と分かるのは

すべてが終わった“今だから” という点です。

2000年当時、

- どこまで下がるのか

- 本当に元に戻るのか

- この指数の時代は終わったのではないか

誰にも答えはなく、その不安と年単位で向き合い続ける必要がありました。

長期投資で最も難しいのは、下落そのものではありません。

「いつ終わるか分からない下落に耐え続けられるか」

ここに尽きます。

NASDAQ100のリスクは「下落率」ではなく「終わりが見えないこと」

NASDAQ100は、長期的には非常に高い成長力を持っています。

ただしその過程は、決して一直線ではありません。

- ITバブル崩壊:最大 −70%超

- リーマンショック:−40%超

- 2022年:−30%超

重要なのは、これらが年単位で続いた下落だったという点です。

このように、成長性の高い指数ほど

リターンと引き換えに大きな振れ幅を伴います。

なお、FANG+についても、成長性と分配の両立という点で

似た構造的リスクとメリットを持っています。

FANG+毎月分配型の仕組みや、なぜ値動きが大きくなりやすいのかについては、

こちらの記事で詳しく整理しています。

👉FANG+毎月分配型のハイブリッド構造と注意点

S&P500を組み合わせる意味

― リターンではなく「判断」を守る役割 ―

ここで、S&P500の役割がはっきりします。

S&P500は、

- 下落幅が比較的小さい

- 回復までの時間が短い

- 資産が「消えていく」感覚を持ちにくい

という特徴があります。

これは、リターンを押し上げるというより、

投資家の判断を安定させる効果だと言えます。

なぜ50/50は「どの時代から始めても壊れにくい」のか

50/50という設計は、

- 大きく勝ちすぎない

- 大きく負けすぎない

- どの時代から始めても極端にならない

という特徴を持っています。

これは精神論ではなく、

Slickchartsの年次リターンと40年シミュレーションが示す、現実的な結果です。

インデックス投資は「正解探し」ではなく「組み合わせの設計」

今回取り上げた

S&P500 × NASDAQ100 は、あくまで一つのアイディアにすぎません。

ここで本当に伝えたいのは、「どの指数が正解か」を当てにいくことではなく、

単体で賭けず、組み合わせとして設計するという考え方です。

投資信託には、その設計を可能にする次のような特徴があります。

- 倒産によって価値がゼロになるリスクがない

- 組み合わせや比率を柔軟に変更できる

- 自分の許容範囲に合わせて、投資体験やリスク水準を調整しやすい

こうした柔軟性があるからこそ、

インデックス投資は「一度選んで終わり」ではなく、

状況に応じて形を変えながら続けていける投資手法になります。

この考え方は、新NISAの運用戦略にもそのまま当てはまります。

特に3年目以降は、「何を買うか」よりも「どう組み合わせ、どう継続するか」が

パフォーマンスに直結してきます。

新NISA3年目に向けた考え方や、インデックスをどう組み合わせていくかについては、

こちらの記事で整理しています。

👉 新NISA3年目の運用戦略と考え方

長期投資のパフォーマンスは

「何を買うか」より「どう組み合わせ続けるか」で決まる

「一番儲かる可能性」を追い続けるよりも、

投資を途中で壊さず、長く続けられる形を選ぶ。

今回の検証は、そのための一つの考え方を示したものです。

ぜひこの視点を、他のインデックスやアセットクラスにも広げながら、

自分なりの組み合わせをシミュレーションしてみてください。

投資を長く続けるほど、

組み合わせを考える力そのものが、パフォーマンスになっていきます。