「ようやく目標の資産を築いた。でも、いざ取り崩すとなると怖くて使えない」

これはFIRE達成者が必ずと言っていいほど直面する壁です。筆者も総資産1億円超でFIREを達成しましたが、最初の1年は「減るのが怖い」という感覚との戦いでした。

本記事では、FIRE後の資産取り崩しをいつ・いくら・どうやって行うべきか、実体験と具体的な数字をもとに解説します。「4%ルール」の落とし穴と、筆者が実践している「毎月分配型で仕組み化する」という現実的な答えもお伝えします。

この記事を書いた人:どらじ

2010年から投資を開始。震災で一度退場後、インデックス投資・自社株の長期保有で資産を積み上げ、2024年に40代でFIRE達成(総資産1億円超)。現在は地方で家族と暮らしながら、分配金を活用した資産運用を継続中。Xフォロワー11,700人(2026年4月時点)。

なぜ「資産を貯めた後」が最重要なのか

多くの人は「いくらまで貯めるか」ばかりを考えがちです。しかし本当に難しいのは、貯めた後にどう使うかです。

筆者が実際に見聞きした、よくあるつまずきパターン:

- 2,000万円貯めたが、結局怖くて使えず老後が空虚になった

- FIREできるほど資産を築いたのに、減る恐怖で人生を楽しめない

- 取り崩しを先延ばしにし続け、健康寿命を過ぎてから後悔した

- 逆に使いすぎて老後資金が不足する不安に陥った

資産は「守るためのもの」ではなく、自分の人生をデザインするための道具です。正しい取り崩し戦略を持つことで、資産への執着から解放され、本来の人生を取り戻せます。

FIRE後の取り崩しの現実については筆者の実体験をこちらで詳しく解説しています。 👉 FIREして初めて気づいた資産取り崩しの難しさと、私が選んだ現実的な対策

健康寿命から逆算する「使いどき」

取り崩し計画を立てる前に、まず押さえておきたい重要な事実があります。

厚生労働省の統計によると、日本人の平均寿命は男性81歳・女性87歳。しかし健康寿命は男性72歳・女性75歳前後です。

つまり「資産を全力で楽しめる期間」は意外と短いということです。

| 年齢 | 状態 |

|---|---|

| 〜65歳 | 資産形成・仕事の引き際を考える時期 |

| 65〜72歳 | 健康寿命内・最も活動的に使える黄金期 |

| 72〜80歳 | 体力低下・旅行や活動が制限されはじめる |

| 80歳〜 | 医療・介護費が増加する時期 |

旅行に行く体力も、やりたいことに挑戦する活力も、年齢とともに確実に減ります。お金は「いつか使おう」では手遅れになることがあるのです。

筆者が強く伝えたいのは、できれば50代のうちに経済的自由を手に入れ、早い段階から「どう楽しむか」をイメージしてほしいということです。65歳まで待たなくても、50代で資産設計が整えば、健康で動ける20年以上を自分らしく生きることができます。「老後のために貯める」という発想から「50代から楽しむために設計する」という発想への転換が、資産取り崩しへの心理的抵抗を下げる第一歩になります。

「自分で取り崩す」より「仕組みに任せる」が正解

FIRE界隈でよく語られる「4%ルール」は米国の研究に基づいた理論です。しかし筆者はFIRE後の実体験を通じて、こうしたルールを「自分で計算して毎月取り崩す」という発想そのものに限界を感じました。

理由はシンプルです。「いくら取り崩していいか」を毎月自分で判断すること自体が、精神的な負担になるからです。

暴落の月に「今月は取り崩しを減らすべきか」「いや、ルール通りにやるべきか」と悩み始めると、投資が生活のストレスになります。筆者自身、2024年8月の急落を労働収入なしで経験し、この「自分で判断し続けること」の辛さを痛感しました。

筆者が出した結論:毎月分配型で「仕組み化」する

毎月分配型ファンドを生活エンジンとして組み込めば、取り崩しの判断が自動化されます。

毎月分配型ファンドは、運用会社が定めた分配方針に従って毎月分配金を支払います。投資家は「売る・売らない」を判断する必要がありません。これが最大のメリットです。

「判断が減ると、生活が安定する」というのが筆者の実感です。

| 比較 | 自分でルールに従って取り崩す | 毎月分配型に任せる |

|---|---|---|

| 毎月の判断 | 必要(いくら取り崩すか) | 不要(自動で分配) |

| 暴落時の心理 | 売るべきか悩む | 分配金が届き続ける |

| 生活の安定感 | 相場次第でブレやすい | 仕組みで安定する |

| 向いている人 | 強い規律を持てる人 | 判断を減らしたい人 |

毎月分配型の誤解と正しい理解

毎月分配型には「元本を削っている」「たこ足配当」という批判があります。これは一部事実ですが、正確ではありません。

分配金は以下の3つで構成されます:

- ① 投資先企業からの配当収入

- ② 銘柄入れ替えによる売却益

- ③ 元本の一部(特別分配金)※発生する場合のみ

つまり分配金は「利益の払い出し」だけでなく、配当・売却益・元本の取り崩しが混在することがあります。だからこそ「分配利回りだけで良し悪しを判断しない」ことが重要です。見るべきは分配金を含めたトータルリターンです。

また「増やす目的」で毎月分配型を使うとインデックスと比べて見劣りします。しかし「使う目的」として正しく使えば、毎月安定したキャッシュフローをもたらす強力な道具になります。同じものを同じ物差しで評価しない。これが資産設計の核心です。

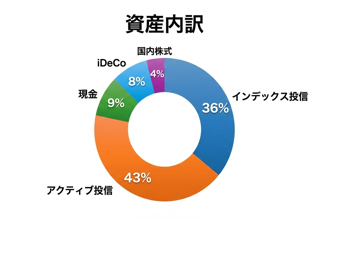

筆者の資産設計:役割分担で「使いながら増やす」

「増やす資産」と「使う資産」を分けることが、取り崩し設計の出発点です。筆者はFIRE後のポートフォリオを以下のように役割ごとに構成しています。

| 役割 | 資産クラス | 配分 | コメント |

|---|---|---|---|

| 成長エンジン(将来を育てる) | インデックス投信+iDeCo | 44% | 長期的な資産成長を担う中核 |

| 生活エンジン(今を回す) | 毎月分配型アクティブ投信 | 43% | 月100万円超の分配金でFIRE生活を支える |

| 余白資産(判断余力) | 現金 | 9% | 暴落時の買い増し・生活費バッファ |

| 補助ポジション | 優待株(国内株式) | 4% | 生活コスト削減と楽しみとして保有 |

ポイントは資産に「役割」を持たせることです。何のためにその資産を持つのかを明確にすることで、暴落時も「この資産は売るものではない」と判断しやすくなり、精神的な安定につながります。

現金9%は生活費の約1年分に相当し、暴落時に株式を売却しなくていい「余裕」を作っています。これが相場がどう動いても冷静でいられる源泉です。

投資信託の取り崩し方と高配当との組み合わせ戦略はこちら。 👉 FIRE後は投資信託をどう取り崩す?高配当との併用で資産寿命を延ばす現実的な戦略

ケース別:資産規模ごとに考える「使い方」

ケース1:老後資金2,000万円を達成した人(65歳)

- 年金と合わせて毎月の生活費をまかなう設計が基本

- 年60〜80万円(月5〜7万円)を取り崩す

- 生活費を年金で8割まかなえれば、資産の取り崩し額を最小限に抑えられる

- 節約を工夫すれば25年以上の資産寿命を確保できる

ケース2:5,000万円を築いた人

- 年150〜200万円を取り崩しつつ

- 月5万円程度の軽い労働を組み合わせると精神的な余裕が生まれる

- 「攻守のバランス」が最もとりやすい資産水準

- 働く・働かないの選択肢を保てる点で心理的安定度が高い

ケース3:1億円を超えた人(完全FIRE候補)

完全FIREも十分可能なラインですが、多くの人がここで直面するのが「使えない問題」です。

- 「減るのが怖い」という感覚が強くなる

- 数字が大きいほど執着が強くなり、結局何も使えない

- 1億円あるのに普通の生活と変わらない、という状況に陥る

むしろこの層こそ「使う勇気」が幸福度を決めます。 資産が多いことで「もったいない」が強まり、健康寿命の黄金期を逃すリスクがあります。

1億円でのFIRE資産計画・収支シミュレーションはこちら。 👉 FIREを目指す人必見!1億円で叶えるリアルな資産計画と収入・支出シミュレーション

「資産が減る恐怖」とどう向き合うか

取り崩しを始めると、ほぼ全員が以下のような感情にぶつかります。

- 「減るのが怖い」

- 「将来が不安で使えない」

- 「数字に支配されてしまう」

これは「喪失回避バイアス」と呼ばれる心理現象です。人間は利益を得る喜びより、損失を受ける痛みを約2倍強く感じます。これは本能的な反応であり、決して異常ではありません。

大切なのは考え方を変えることです。

「資産=減るもの」ではなく「資産=幸福に変換するエネルギー」と捉え直してください。

お金は使って初めて価値を発揮します。銀行口座の数字をながめているだけでは、資産は「安心感」にしかなりません。体験・思い出・家族との時間に変換して初めて「本当の資産」になります。

毎月分配型を導入することで「毎月お金が入ってくる」という感覚が生まれ、心理的に「使っていい」と思えるようになります。筆者の場合、この仕組み化が「資産が減る恐怖」を大きく和らげてくれました。

お金が減る怖さ・現金を手放せない心理の深掘りはこちら。 👉 FIRE後も現金を手放せない心理|キャッシュ依存から脱却する投資戦略

資産を「体験」に変える5つの使い方

① 旅行 健康寿命のうちに、国内外を巡って思い出を作る。「いつか行こう」は体が動かなくなってからでは遅い。旅行は年齢とともにできなくなる最右翼の体験です。

② 趣味への投資 カメラ・楽器・キャンプ道具など「残る楽しみ」を買う。消費ではなく、QOLへの投資と捉えましょう。

③ 家族との時間 子ども・孫との経験は後から買えない最高の投資。子どもが親と一緒に過ごしたがる時期は限られています。

④ 学び直し・スキル投資 新しいことを学ぶことは脳の活性化にもなり、人生の選択肢を広げます。

⑤ 社会貢献・寄付 お金を人のために使う喜びは意外なほど大きいです。自分のためだけでなく、誰かの役に立つためにお金を使うことで満足度が上がります。

FAQ|よくある質問10選

Q1. 取り崩しはいつから始めるべきですか? A. FIRE達成と同時に元本を取り崩す必要はありません。まず分配金・配当収入で生活費をまかなう仕組みを作ってから、足りない分を取り崩すのが理想です。筆者は月100万円超の分配金収入があるため、現時点では元本の取り崩しはしていません。

Q2. 4%ルールは使わなくていいですか? A. 筆者は使っていません。ルールに従って「今月いくら取り崩すか」を自分で判断し続けることが、精神的な負担になると実感したからです。それより毎月分配型ファンドで生活費を「仕組み化」する方が、判断が減り生活が安定します。強い規律を持って管理できる人には有効ですが、そうでない人には毎月分配型の方が現実的です。

Q3. 取り崩す順番はありますか? A. 基本的には①特定口座(課税口座)→②NISA口座の順が一般的です。NISA口座は非課税のメリットを最大限活かすため、できるだけ長く運用し続けることが理想です。

Q4. 暴落中に取り崩しをしても大丈夫ですか? A. 現金バッファを確保しておけば、暴落中は現金から生活費をまかなうことができます。毎月分配型があれば分配金が入り続けるため、株式を売却するタイミングを自分で選べます。暴落時に売却を強いられない設計が最重要です。

Q5. 毎月分配型ファンドはよくないと聞きますが本当ですか? A. 「増やす」目的で使う場合は向いていません。しかし「生活費を安定させる・取り崩しの判断を減らす」という目的なら非常に有効です。重要なのは分配利回りだけで評価せず、分配金を含めたトータルリターンで判断することです。筆者は毎月分配型で月100万円超の分配金を受け取っており、FIRE後の生活の安定に大きく貢献しています。

Q6. 取り崩しで税金や社会保険料は上がりますか? A. 特定口座(源泉徴収あり)やNISA口座での取引は、確定申告をしない限り国民健康保険料や住民税の計算に影響しません。ただし確定申告をする場合や、事業所得・雑所得がある場合は所得として計算されるため注意が必要です。FIRE後の税・社会保険の設計は、取引口座の種類と確定申告の有無を踏まえて考えることが重要です。

Q7. 資産が減っていくのを見るのが精神的に辛いです。 A. これは正常な感情です。対策として①現金バッファを厚くする、②毎月分配型で「自動で入ってくる感覚」を作る、③取り崩しや分配金の使い道を具体化する(旅行の計画など)、という3つが効果的です。

Q8. 何歳まで資産を持たせれば安心ですか? A. 平均寿命を上回る90歳まで持つ計算で設計しておくと安心です。毎月分配型と現金バッファを組み合わせた設計なら、元本を急速に減らさずに長期間運用を継続できます。

Q9. 子どもに資産を残すべきですか? A. 残すかどうかは価値観次第ですが、「残そう」と意識しすぎると使えなくなる罠があります。まず自分と配偶者の老後を安心して過ごせる設計をしてから、余った分を残すという考え方が心理的に健全です。

Q10. FIRE後に資産が増え続けている場合はどうすればいいですか? A. 嬉しい悩みですが、健康寿命から逆算して「使うべき時期」を逃さないようにしてください。資産が増えているからこそ、使う量を増やす決断が必要になります。旅行・体験・家族との時間への支出を意識的に増やしましょう。

まとめ

- 資産形成より取り崩し設計の方が精神的に難しく、早めに考えておく必要がある

- できれば50代から経済的自由を手に入れ、健康で動ける時間を最大限に楽しむ設計をしてほしい

- 日本人の健康寿命は72〜75歳前後。「使いどき」の黄金期を逃さない計画が必須

- 4%ルールで自分で取り崩すより、毎月分配型で「仕組み化」する方が判断が減り生活が安定する

- 毎月分配型は「増やす枠」ではなく「使う枠」として正しく役割を与えることが重要

- 「増やす資産(インデックス)」と「使う資産(毎月分配型)」を分けて役割を持たせることが取り崩し設計の核心

- 特定口座(源泉徴収あり)・NISA口座なら確定申告をしない限り社会保険料への影響はない

- 現金バッファが暴落時の冷静さを生み、売りたくないときに売らなくていい余裕を作る

- 「資産が減る恐怖」は正常な反応。毎月分配型の仕組み化がこの恐怖を和らげる

- 資産は数字ではなく、体験・家族との時間・思い出に変換して初めて本当の価値が生まれる