FIRE後の現金比率、何年分が正解なのか。

資産形成期には「現金はコストだ、できる限り投資に回せ」と考えていました。でもFIREして無職になった瞬間、その考えが変わりました。

毎月の給与が入ってこない。生活費は資産から出ていく。相場が下がると、心理的な圧力が想像以上に重い。

私が現金3年分ルールにたどり着いたのは、理論ではなく実体験からです。この記事では、FIRE後の現金比率として何年分が適切なのか、なぜ現金を手放せなくなるのかを正直に書きます。

この記事でわかること

- FIRE後の現金比率として何年分が目安か

- 私が「3年分ルール」にたどり着いた理由

- 現金を手放せなくなる4つの心理バイアス

- 資産形成期と取り崩し期で現金の役割が変わる理由

- 現金バッファー+分配金という2層設計の考え方

この記事を書いた人:どらじ

2024年に40代でFIRE達成(総資産1億円超)。月100万円の分配金収入で地方生活を継続中。Xフォロワー11,700人。サンワード証券セミナー講師(2026年)。

1. FIRE後の現金比率、一般的な目安は?

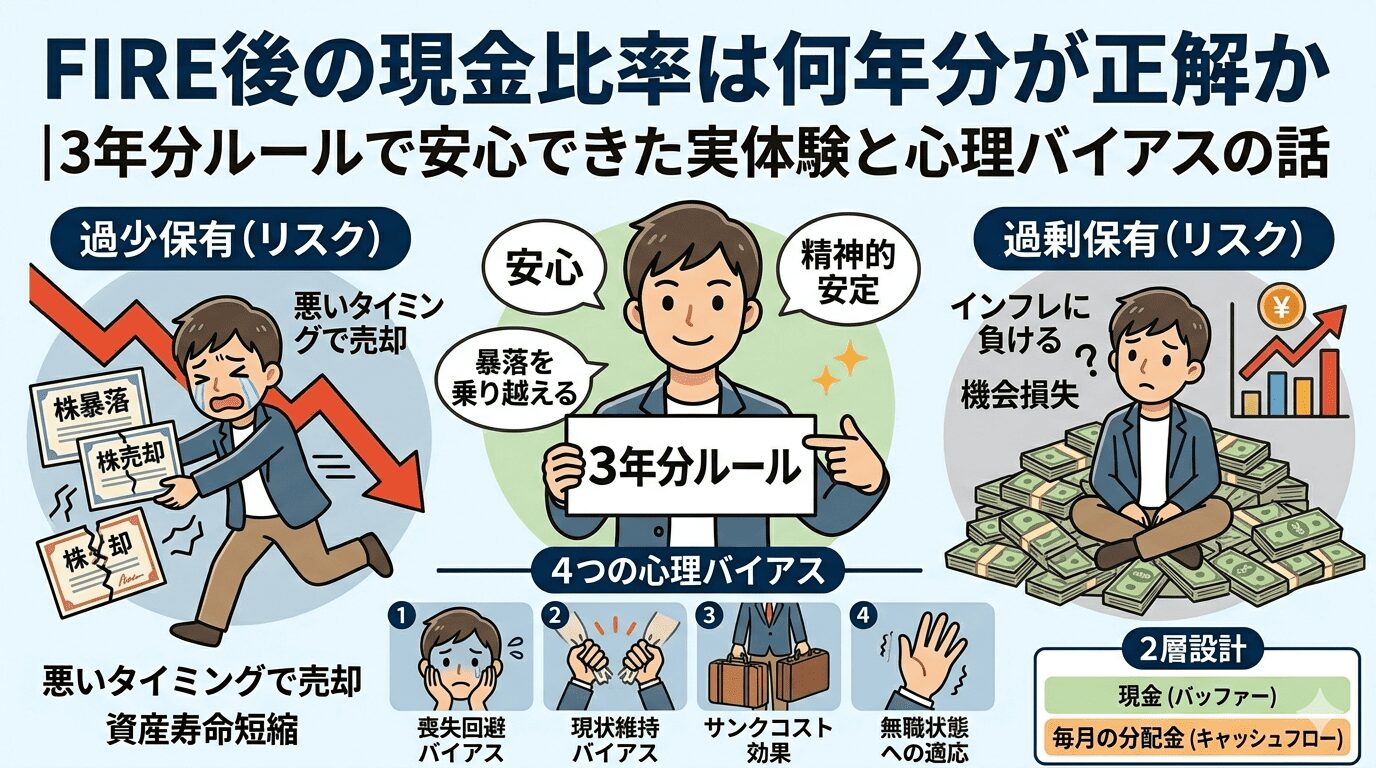

よく言われる目安は「生活費の1〜3年分」です。

1年分:最低限のバッファー。相場が1年以上低迷すると精神的に厳しくなる。

2年分:標準的な水準。多くのFIRE達成者が採用。

3年分:安心感が高い。暴落が長引いても資産を売らずに生活できる。

私は3年分を選びました。理由は後述しますが、「資産を売らなければならない」という精神的プレッシャーをゼロにするためです。

なお、現金比率の「正解」は人によって異なります。分配金収入や労働収入など他のキャッシュフローがある場合は、現金バッファーが少なくても安心感を保てます。重要なのは「この金額があれば相場がどうなっても売らなくていい」と確信できる水準を自分で設計することです。

2. 私が「3年分ルール」にたどり着いた理由

FIRE後の最大リスクは何か。私は「悪いタイミングで資産を売ること」だと考えています。

相場が30〜50%暴落した局面で、生活費のために資産を売ることを強いられると、回復局面の恩恵をほとんど受けられません。安いときに売って、高いときに再投資できない。これが資産寿命を大きく縮める最悪のパターンです。

3年分の現金があると、相場がどれだけ低迷しても3年間は資産を売らずに生活できます。歴史的に見ると、ほとんどの暴落は3年以内に一定の回復を見せています。コロナショックは約1年半、リーマンショックでも数年で回復局面に入りました。

「3年間売らなくていい状態」を作ることで、暴落時でも冷静に判断できるようになりました。これが私が3年分を選んだ最大の理由です。

暴落時のメンタル管理については「会社員卒業後の3度の暴落で学んだ。FIREに必要なものは”心の安定”だった。」で詳しく書いています。

3. 現金を手放せなくなる4つの心理バイアス

「十分な分配金があるのに現金をさらに投資に回せない」という状態は、多くのFIRE達成者が経験します。これは4つの心理バイアスが原因です。

①喪失回避バイアス(Loss Aversion)

プロスペクト理論によれば、人は「損失の痛み」を「利得の喜び」より約2倍強く感じます。現金100万円が減ることの痛みは、投資で100万円増えることの喜びより大きく感じられます。FIRE後は毎月の生活費が「確実に出ていく」ため、このバイアスが特に強く作用します。

②現状維持バイアス(Status Quo Bias)

「現金3年分を持っている」という状態がいつしか「当たり前の基準」になります。その基準を崩すことが心理的リスクに感じられ、合理的な判断ができなくなります。

③サンクコスト効果(Sunk Cost Fallacy)

苦労して貯めてきた現金を「投資に使う」行為が、その苦労を無駄にするように感じてしまいます。過去の積み上げへの執着が、現在の合理的な判断を妨げます。

④無職状態への心理的な適応

給与収入ゼロという状況は「現金こそが最後の砦」という感覚を強化します。分配金収入があっても「給与のように確実ではない」という不確実性が、現金への執着を生み出します。

これらのバイアスは知識があれば克服できるものではありません。「バイアスが出ても問題ない設計を作る」ことの方が現実的な対処法です。

心理バイアスと投資継続については「投資が続かない人へ|FXで失敗した私が14年続けて資産1億円になった理由」で詳しく解説しています。

4. 資産形成期と取り崩し期で「現金の役割」が変わる

資産形成期(働いているフェーズ)と取り崩し期(FIREフェーズ)では、現金の役割が根本的に異なります。

| フェーズ | 現金の役割 | 適切な水準 |

|---|---|---|

| 資産形成期 | 投資の機会損失。最小化すべきコスト | 生活費3〜6ヶ月分 |

| 取り崩し期(FIRE) | 暴落時の生活バッファー。精神的安定の源泉 | 生活費1〜3年分 |

資産形成期は毎月の給与という安定収入があるため、現金は最小限でいい。でもFIRE後は給与がなく、生活費は資産から出ていく。この構造の変化が、現金の適切な水準を大きく変えます。

FIRE後に「現金を増やそう」という感覚になるのは、弱さでも失敗でもありません。生活構造の変化への正しい適応反応です。

資産形成期と取り崩し期の戦略の違いについては「「長期・分散・低コスト」はFIRE後も正解か」で詳しく解説しています。

5. 現金の過剰保有と過少保有、どちらが危険か

過少保有のリスク

現金バッファーがない状態で暴落が来ると、生活費のために下落した資産を売ることになります。安いときに売って、高いときに再投資できないという最悪のパターンにはまります。FIRE後の資産寿命を大きく縮める最大のリスクです。

過剰保有のリスク

現金比率が高すぎるとインフレに負け続けます。「安心のために持っている現金」がじわじわと購買力を失っていく。分配金収入でキャッシュフローが安定しているなら、必要以上の現金は機会損失です。

私が考えるバランス

生活費の1〜3年分を現金で確保し、それ以上は分配金・運用益でキャッシュフローを補う。「現金バッファー+毎月の分配金収入」という2層構造が、FIRE後の精神的安定と資産効率のバランスを実現します。

6. 私が現在採用している設計

現在のポートフォリオ設計はシンプルです。

- 現金(生活費3年分相当):暴落時・緊急時のバッファー

- 毎月分配型ファンド(インベスコ・WCM):毎月のキャッシュフロー確保

- インデックス(S&P500・NASDAQ100):長期の資産成長

この3層設計にすることで、「現金を減らしたい」というプレッシャーなく毎月の生活費を分配金でカバーできています。

現金はリターンを生まないが、精神的安定を生む。この「精神的配当」の価値を認識した上で、適切な水準を設計することがFIRE後の資産管理の核心です。

FIRE後の収入設計については「分配金1,000万円を突破。FIRE後にたどり着いた「使いながら増やす」資産設計」で詳しく公開しています。

よくある質問(FAQ)

Q. FIRE後の現金比率は何年分が正解ですか?

一般的な目安は1〜3年分ですが、唯一の正解はありません。重要なのは「この金額があれば相場がどうなっても3年間は資産を売らなくていい」と確信できる水準を自分で設計することです。分配金や労働収入など他のキャッシュフローがある場合は1〜2年分でも安心感を保てます。

Q. 現金が多すぎるのはデメリットですか?

長期的にはインフレリスクがあります。ただしFIRE後は「精神的安定」という非金銭的な価値も重要です。分配金収入でキャッシュフローが安定しているなら、現金比率を少しずつ下げる選択も合理的です。

Q. 暴落時に現金バッファーを追加投資に使うべきですか?

「生活費バッファーとしての役割」を損なわない範囲なら選択肢の一つです。「生活費の1年分は常に確保する」などの下限ルールを事前に設けておくことを勧めます。

Q. FIRE後の現金比率を下げるタイミングはいつですか?

分配金収入や他のキャッシュフローが安定し、「現金がなくても生活費が確保できる」と確信できたタイミングが目安です。一気に下げるのではなく、段階的に調整することを勧めます。

まとめ:FIRE後の現金比率は「安心できる水準」を設計する

FIRE後の現金比率に唯一の正解はありませんが、目安として生活費の1〜3年分が現実的です。私が3年分を選んだのは「暴落が来ても3年間は資産を売らなくていい状態」を作るためです。

現金を手放せなくなる心理バイアスは誰にでも起きます。それを意志力で克服しようとするより、バイアスが出ても問題ない設計を作る方が現実的です。

現金はリターンを生まないが、精神的安定を生む。この「精神的配当」の価値を認識した上で、自分にとって適切な現金比率を設計することがFIRE後の資産管理の核心です。

関連記事

- FIREして初めて気づいた資産取り崩しの難しさと、私が選んだ現実的な対策

- 分配金1,000万円を突破。FIRE後にたどり着いた「使いながら増やす」資産設計

- 「長期・分散・低コスト」はFIRE後も正解か

- 会社員卒業後の3度の暴落で学んだ。FIREに必要なものは”心の安定”だった。

- 投資が続かない人へ|FXで失敗した私が14年続けて資産1億円になった理由

- FIRE後に慌てた実体験|退職前にやっておけばよかった5つの準備と後悔

免責事項

本記事は筆者の実体験に基づく情報提供を目的としています。投資の判断はご自身の責任で行ってください。