この記事でわかること

- 「下落を待って買う」が損になる理由(数字で証明)

- 2026年の相場急落でインベスコをどう見るべきか

- 「インベスコはやめとけ」という声への正直な回答

- 自然に買い増しできる3つの具体的タイミング

インベスコ世界厳選株式オープン(世界のベスト)の買い時って、結局いつなんだろう?

これだけ人気が出ると、逆に「高値づかみしたくない」「もう少し下がってから買いたい」という迷いが生まれます。私自身も最初はそうでした。

結論から言います。

インベスコの買い時は「欲しいと思った今日」です。

ただし「なんとなく今買え」ではありません。数字と構造を見れば、タイミングを待つことがいかに合理的でないかがはっきりわかります。この記事では、その理由を実体験とデータで丁寧に解説します。

インベスコはなぜこんなに人気が出たのか

インベスコ世界厳選株式オープンは、2026年3月時点で投資信託の純資産ランキング3位に浮上するほどの大人気ファンドになっています。

数年前まで「アクティブファンドは手数料が高くてダメ」という声が多数派でした。でも今は違います。

- 毎月150円の安定分配を5年以上継続

- 分配金込みのトータルリターンがオルカン並み

- コロナ・金利急騰・円安急変をすべて乗り越えた分配の安定性

この3点が評価され、インデックス投資家だった人までが「キャッシュフロー目的でインベスコを持つ」選択をしはじめています。私もそのひとりです。

もともとはS&P500などインデックス中心の投資でしたが、インベスコのキャッシュフローの強さと値動きの安定性に魅力を感じ、今ではコア資産のひとつになっています。だからこそ、「いつ買うのが正解?」という疑問が生まれやすい。人気が出るほど、高値づかみへの恐怖も大きくなるからです。

「インベスコはやめとけ」という声に正直に向き合う

検索すると「インベスコはやめとけ」「インベスコ デメリット」という意見も出てきます。実際に言われているネガティブな意見は、主に次の3つです。

① 信託報酬が高い(約1.9%)

これは事実です。eMAXIS Slim オールカントリー(0.06%程度)と比べれば圧倒的にコストが高い。

ただし、松井証券の投信残高ポイントを使えば実質1.1%程度まで軽減できます。

「世界のベスト」の信託報酬を松井証券の投信残高ポイントで軽減する

また分配金込みのリターンがオルカン並みであれば、コストを差し引いてもパフォーマンスは十分という見方もできます。

② 毎月分配型は元本を取り崩している

これも一部は正しい。基準価額が下落している局面で150円分配を出せば、それは運用益ではなく元本の一部を返しているケース(特別分配金)もあります。

ただしインベスコは、長期で基準価額が右肩上がりを維持しながら毎月150円を出し続けています。単純に「元本取り崩しで配っている」ファンドとは構造が違います。かつての人気ファンド「グロソブ」が衰退していった理由と、インベスコがなぜ違うのかをまとめた記事も参考にしてください。

グロソブと世界のベスト、なぜ明暗が分かれたのか|毎月分配型の構造を読み解く

③ 「分配金より再投資のほうが増える」

長期の資産最大化だけを目的にするなら、理論上はその通りです。でも毎月のキャッシュフローを受け取ることに価値を感じている人(FIREや生活費補填を目指している人)にとっては、この批判は的外れです。

また、「インベスコはこのまま縮小するのか?」という疑問をお持ちの方は、毎月決算型だけでは見えない実力をまとめたこちらの記事も合わせてどうぞ。

インベスコ(世界のベスト)はこのまま縮小するのか?毎月決算型だけでは見えない本当の実力

インベスコが「合わない人」は存在します。長期の資産最大化だけを追う人、インデックス一本で行く人はインベスコを選ぶ必要はありません。でも「毎月のキャッシュフローを安定して受け取りたい」という目的がある人には、今でも有力な選択肢です。

「下落したら買う」が合理的に見えて意味がない3つの理由

理由① 投資信託はリアルタイムで売買できない

株とは違い、投資信託は注文した瞬間に約定しません。今日注文しても、翌営業日の基準価額で成立します。

- 「今日下がったから買う」→ 翌日、為替の影響で上昇していることも

- 「ここが底と思って注文」→ 約定時点では価格が変わっている

- 場中で反発して、思っていた価格では買えない

「下がった瞬間を狙う」こと自体が、投資信託では構造的に成立しません。そもそもインベスコでタイミング投資をするのは、仕組みとして無理があります。

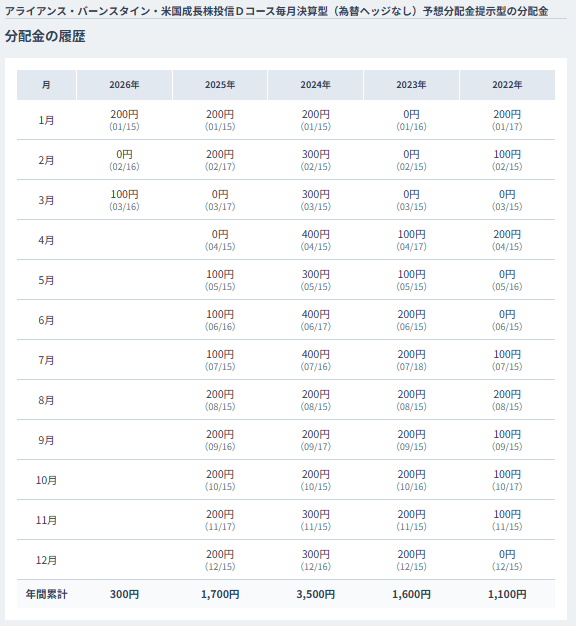

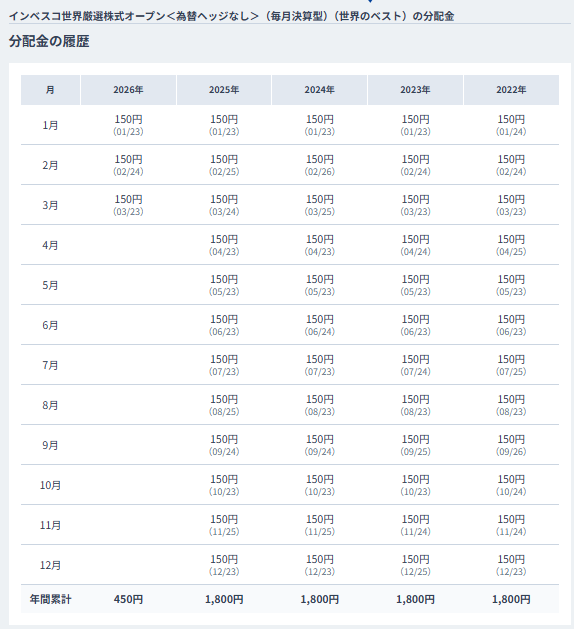

理由② 毎月150円の分配落ちで短期の基準価額は読めない

インベスコは5年以上にわたり、毎月150円の分配金を支払い続けています。そのため分配落ち日には、基準価額が自動的に150円下がります。

- 9,000円 → 分配落ちで 8,850円

- 8,600円 → 分配落ちで 8,450円

市場が上がっていても下がっていても、毎月必ず150円動くため、短期の基準価額はノイズが非常に多いのが特徴です。

「なら、少し下がったときに買い増して平均単価を下げよう」という考えが生まれがちですが、実はこれがあまり意味を持ちません。

理由③ 少額の買い増しでは平均取得単価はほとんど下がらない

「下がったタイミングで買い増して平均単価を下げよう」という発想、私も最初は持っていました。でも実際に計算すると、ほぼ意味がないことがわかります。

【具体的な試算】300万円保有 × 30万円の買い増し

| 条件 | 数値 |

|---|---|

| 保有額 | 300万円 |

| 平均取得単価 | 8,900円 |

| 買い増し価格 | 8,500円(400円安い) |

| 追加投資額 | 30万円 |

計算すると——

- 現保有口数:300万 ÷ 8,900円 = 約33.7万口

- 買い増し口数:30万 ÷ 8,500円 = 約3.5万口

- 合計口数:37.2万口

- 新しい平均取得単価:330万 ÷ 37.2万口 = 約8,858円

結果:8,900円 → 8,858円。改善幅はたった42円。

元の保有額が大きいため、10%規模の追加投資では平均単価はほとんど動きません。平均単価を150円下げようとしたら、100〜200万円規模の追加投資が必要です。「ちょっと下がったから、ちょっと買う」では期待した効果は得られません。

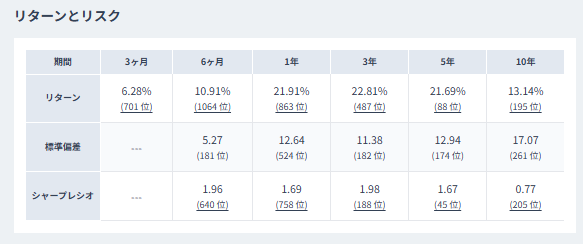

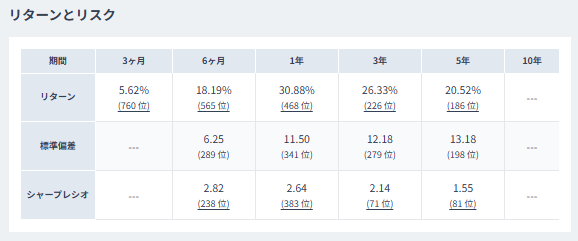

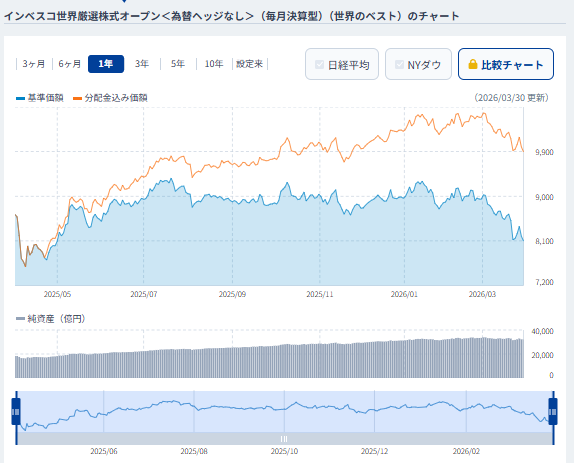

分配金込みリターンはオルカン並み

5年リターンはインベスコ21.69%に対しオルカン20.52%。リスク効率を示すシャープレシオもインベスコ1.67、オルカン1.55と、毎月150円の分配金を受け取りながら、インデックスをわずかに上回っています。

「高コストのアクティブファンドは長期ではインデックスに負ける」という一般論は正しいことが多いですが、インベスコは例外的な存在です。この性質があるため、長期では「早く買ったほうが総合的に有利」になりやすい典型例です。

なお、インデックス投資との組み合わせ方や「長期・分散・低コスト」という格言がFIRE後にどう変わるかは、こちらの記事で詳しく解説しています。

長期・分散・低コストは万人向けの格言なのか?FIRE後・退職金運用で考える資産形成と取り崩し戦略

他の毎月分配型より分配金の安定性が圧倒的に高い

毎月分配型ファンドの最大の弱点は、相場が悪化すると分配金が減ること、あるいはゼロになることです。

WCMや一部の高配当ファンドは、基準価額が下がると分配金を削減したり、特別分配(元本からの払い出し)に切り替わったりします。インベスコとWCMの違いを詳しく知りたい方はこちら。

WCM世界成長株厳選ファンドとは?インベスコと比較してわかった特徴と使い分け

インベスコはどうか。

| 相場イベント | インベスコの分配金 |

|---|---|

| コロナショック(2020年) | 150円維持 |

| ハイテク株急落(2022年) | 150円維持 |

| 世界的な金利急騰(2022〜2023年) | 150円維持 |

| 急激な円安(2024年) | 150円維持 |

| 円高急騰(2024年) | 150円維持 |

5年以上にわたり、一度も分配金を崩していません。

これは毎月分配型の中でも際立った実績です。こうした”異常なまでの安定感”こそ、インベスコで「下がるのを待つ必要がない」最大の理由です。

ただし、この安定が永遠に続く保証はありません。ファンドである以上、市場環境の影響は必ず受けますし、インベスコの運用スタイルが大きく崩れるような局面が来れば、撤退や比率調整を検討することも必要です。

2026年の相場急落で「インベスコどうする?」と思っている人へ

2026年に入り、米国株・日本株ともに急落局面が来ています。「こういうときに買い増すべき?それとも待つべき?」という声をよく聞きます。

私の答えは変わりません。基本的な方針通りに動く、それだけです。

インベスコは過去に、コロナショック・ハイテク株急落・世界的な金利急騰・急激な円安円高の往復、これらすべての局面で分配金150円を維持してきました。今回の下落が「構造的な変化」なのか「一時的な調整」なのかは、誰にもわかりません。「急落だから絶好の買い場」と断言するのも、「危険だから売り」と断言するのも、どちらも根拠に乏しい。

大切なのは次の3点です。

- 自分のルール(積立・リバランス)に従って動く

- まとまった額を一気に入れることは避ける

- 分配金が維持されているかどうかを定期的に確認する

相場急落時に「とりあえず働けばいい」という考えが成立するかどうか、FIREの立場からリアルに検証した記事も参考にしてください。暴落局面での心構えの整理に役立ちます。

また、今の相場で守りを意識した資産配分を考えている方はこちらも。

資産の下落を抑えたい?これまでの常識が揺らぐ時代の守りの資産配分

「インベスコが買えない」という人へ

検索クエリを見ると「インベスコ 買えない」という悩みも出てきます。よくある原因は次のとおりです。

① 証券会社によって取り扱いがない インベスコを取り扱っている主な証券会社は、松井証券・楽天証券・SBI証券などです。購入前に自分の口座で取り扱いがあるか確認してください。

② NISAの成長投資枠で買えるか確認する インベスコは成長投資枠での購入が可能です。つみたて投資枠は対象外なので注意。

③ 最低購入金額の確認 証券会社によって最低購入額は異なりますが、多くは100円から購入可能です。

自然に買い増せる3つのタイミング

インベスコはタイミング投資に向きませんが、「自然な買い場」は3つあります。

① 分配落ち日

毎月の分配落ち日には、基準価額が150円下がります。心理的に買いやすく、習慣化のきっかけになります。数字的には誤差の範囲ですが、「ルールとして買う日を決める」意味では有効です。

② リバランス時

私はS&P500とインベスコを組み合わせて保有しています。S&P500が大きく上がって比率がズレたとき、S&P500を一部売却してインベスコに振り替える。これがルールベースのリバランスです。

実際にFANG+毎月分配型を売却してWCMを買い増した判断プロセスも公開しています。リバランスの考え方の参考にしてみてください。

③ 余剰資金・積立日

毎月の積立日、ボーナス、副収入が入ったタイミングで機械的に買う。これが最もシンプルで、長期的には最も合理的な方法です。

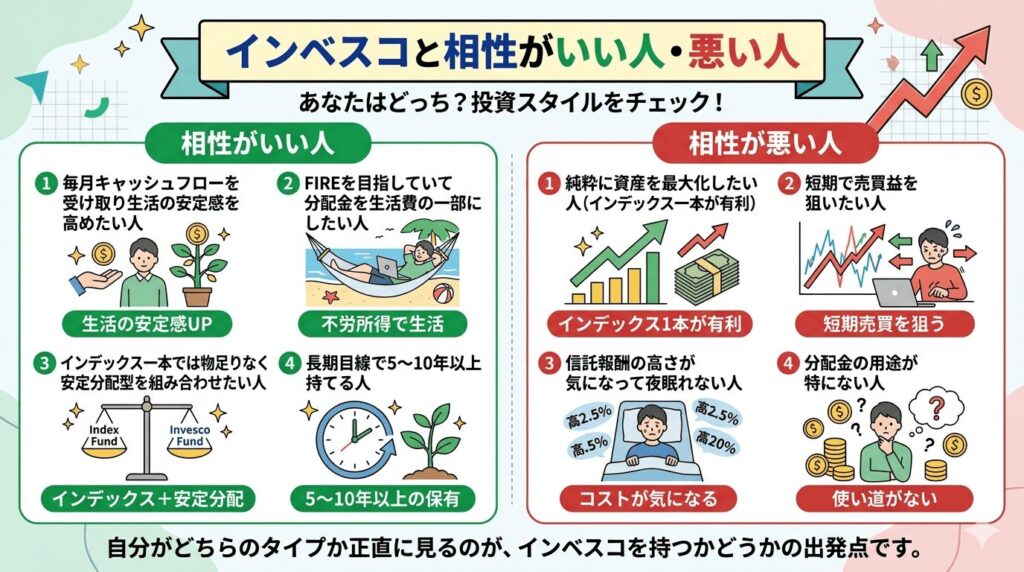

インベスコと相性がいい人・悪い人

相性がいい人

- 毎月キャッシュフローを受け取って生活の安定感を高めたい人

- FIREを目指していて、分配金を生活費の一部にしたい人

- インデックス一本では物足りなく、安定分配型を組み合わせたい人

- 長期目線で5〜10年以上持てる人

相性が悪い人

- 純粋に資産を最大化したい人(インデックス一本が有利)

- 短期で売買益を狙いたい人

- 信託報酬の高さが気になって夜眠れない人

- 分配金の用途が特にない人

自分がどちらのタイプかを正直に見るのが、インベスコを持つかどうかの出発点です。

インベスコを軸に分配金生活を設計するとどうなるか、年間分配金1,000万円を突破した私の実例をまとめた記事も参考にしてみてください。

分配金1,000万円を突破。FIRE後にたどり着いた「使いながら増やす」資産設計

まとめ:インベスコの買い場は”今日”

ここまで書いてきたことを整理します。

| 論点 | 結論 |

|---|---|

| 投信はリアルタイム取引できない | 「瞬間の安値」は拾えない |

| 分配落ちで短期基準価額は読めない | タイミング分析がノイズになる |

| 少額買い増しでは平均単価はほぼ下がらない | 大きな意味を持たない |

| 分配込みリターンはオルカン並み | 早く買うほど分配を多く受け取れる |

| 5年以上150円分配を継続 | 待っている間も分配機会を失っている |

「下落を待って買う」というのは、待っている間の分配金も、基準価額の上昇機会も、どちらも失うリスクがあります。

インベスコを買いたいと思った理由があるなら、その理由は今日も同じはずです。タイミングではなく、目的と保有ルールを決めて動くことが、インベスコとの正しい向き合い方だと思っています。

結論:インベスコは”欲しいと思った今日”が買い場です。 短期の値下がりを待つより、長期のキャッシュフローを取りにいくほうが圧倒的に有利になります。

2026年3月更新 / データは記事執筆時点のものです。投資は自己責任でお願いします。