FIRE後1年半で感じた「キャッシュフロー不安」の正体

FIREしても、不安は消えませんでした。

2026年もあっという間に1か月が過ぎました。

会社員を卒業して1年半。

今は「働いたり働かなかったり」の自由なスタイルで毎日を過ごしています。

時間に縛られない生活にはすっかり慣れました。

それでも――

会社員時代の「毎月決まって入る給料」という感覚は、思っていたよりも早く体から抜けていきました。

そして、はっきりと気づいたことがあります。

資産額がどれだけ大きくても、

定期的なキャッシュフローがないと、メンタルは落ち着かない。

理屈ではわかっていました。

「資産は十分ある」

「必要なら取り崩せばいい」

FIRE前はそれで納得していた。

けれど、実際に“取り崩す側”に回ると景色が変わります。

取り崩しをどう設計するかについては、FIRE後の取り崩し戦略として別記事に整理しています。

FIRE後にポートフォリオを見直した理由

この不安を一つずつ潰していく中で、2025年にポートフォリオを大きく見直しました。

テーマは明確です。

「資産を最大化する」から

「安心して使い続けられる」へ。

結果、運用の軸を毎月分配型ファンドに移行しました。

2025年の分配実績ベースで、税引き後年間分配金は1,000万円を超えました。

これは短期的な当たりを狙った結果ではありません。

FIRE後に感じた迷いやストレスを一つひとつ取り除いていった結果、自然とこの形にたどり着いたのです。

予想分配金提示型ファンドという選択

資産を「増やす」フェーズと「使う」フェーズでは、悩みの質が変わります。

「増えた分は将来のために残すべきか」

「それとも今使ってもいいのか」

FIRE後、この葛藤はかなり現実的になります。

そんなときに救われたのが、分配金を受け取れる投資信託でした。

自分で売却タイミングを決めなくても、定期的に資金が入ってくる。

この“自動性”は想像以上に大きい。

分配構造の違いについては、毎月分配型の仕組み比較記事で詳しく整理しています。

売らなくていい安心感より、

自動で入ってくる安心感の方が、私には強かった。

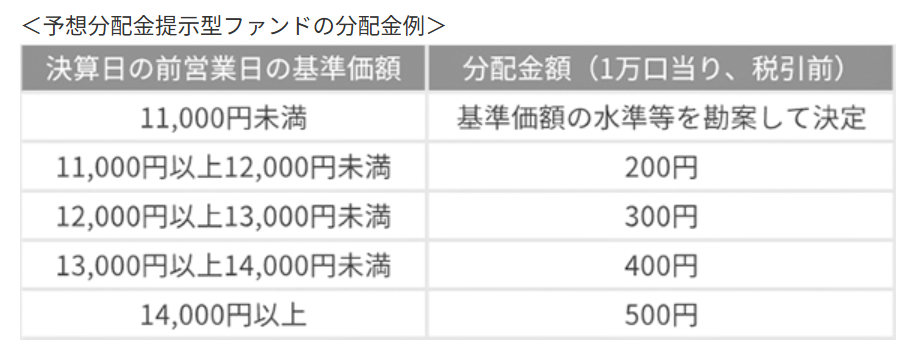

基準価額に応じて分配金が変動する仕組み

予想分配金提示型ファンドは、決算日前営業日の基準価額に応じて分配金の目安が提示されます。

基準価額が高い → 分配金多め

基準価額が低い → 分配金控えめ(または見送り)

設計自体はシンプルです。

しかし「次はいくらくらいか」が見えることが、心理的な安定に直結します。

もちろん保証ではありません。

市場急変時には減額や無配もあり得ます。

ただ、それが過剰分配を防ぐ安全装置にもなっています。

安定分配だけでは足りなかった理由

当初は、インベスコ世界厳選株式オープン(世界のベスト)のような一定分配型を中核にしていました。

世界のベストの買いタイミングについては、過去の相場局面ごとに検証しています。

下落時も分配が安定するのは心強い。

しかし、上昇局面でも分配金がほとんど変わらないという限界も感じました。

そこで一部に予想分配金提示型を組み込みました。

下落局面 → 安定分配で守る

上昇局面 → 分配金増加で取りにいく

この役割分担の違いは、WCMと世界のベストの比較記事で具体的に解説しています。

この役割分担が、全体のバランスを整えました。

分配は「悪」なのか?

予想分配金提示型は、元本の一部を含む分配(特別分配金)が発生することがあります。

「タコ足配当」と揶揄されることもある。

しかし、自分で取り崩すのと何が違うのか。

形成期では資産の最大化が正義です。

でも使うフェーズでは、

判断回数を減らす

キャッシュフローを安定させる

メンタルの揺れを小さくする

この優先順位が上がります。

分配は「失敗」ではなく、設計の違いです。

ポートフォリオは役割分担で考える

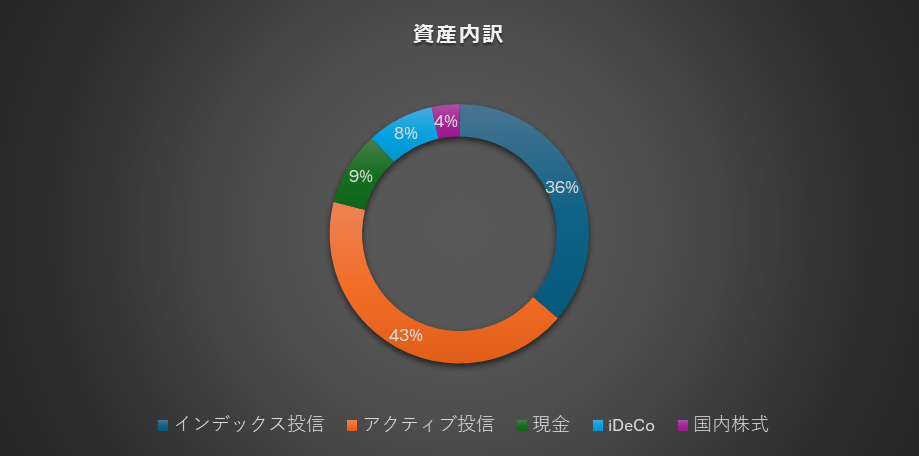

現在の構成は以下の通りです。

インデックス投信(iDeCo含む):45%

アクティブ投信(毎月分配型/予想分配金提示型中心):43%

現金・日本株など:12%

資産形成期ならインデックスに大きく寄せる選択もありましたが、今は「増やし続ける」より「使いながら維持する」を重視。

この半々近いバランスで「使う部分」と「育てる部分」を分離しています。

毎月分配型は年率20%前後の分配利回り提示型も多く、キャッシュフロー面で魅力的。

一方で元本毀損リスクを理解した上で使うのが前提です。

インデックス(主にS&P500・NASDAQ100など成長指数)を育て役に据えることで、仮に分配型側で年7%程度元本が減っても、インデックス側の複利成長(年7〜10%想定)で吸収できる可能性を狙っています。

つまり、

毎月分配型 → 生活費として「使う」

インデックス → 時間を味方につけて「育てる」

この設計で「使いながら全体として減らさない」ことを目指しています。

保有中の主な毎月分配型ファンド

中核は以下の2本です(2025年実績ベース・税引き後)。

インベスコ世界厳選株式オープン(為替ヘッジなし・毎月決算型/世界のベスト)

評価額:約4,900万円

年間分配金:約787万円

WCM世界成長株厳選ファンド(予想分配金提示型)

評価額:約1,180万円

年間分配金:約289万円

合算で税引き後年間1,000万円超。

分配金は市場環境で変動しますが、基準価額上昇時は増加傾向が期待できます。

個別株の配当株は必要ないと考えている理由

例えば、日本株の高配当銘柄を見ても、利回りは年3〜4%程度のものが多い印象です。

仮に500万円を投資しても、年間の配当は15〜20万円ほど。

月にすると1〜2万円台です。

もちろん、株価上昇を含めたトータルリターンで見れば、数字以上の価値があることは理解しています。優良企業であれば、時間をかけて増配していく可能性もあります。

ただし、その恩恵を受けるためには「持ち続ける」ことが前提になります。

そしてここが、FIRE後の自分には少し重い。

増配を待つには時間がかかる。

買い増ししようとすると、すでに株価が大きく上がっている可能性がある。

減配リスクは常に存在する。

配当だけで足りなくなれば、結局は株を売る必要がある。

配当投資は「売らなくていい」という安心感がありますが、生活費として十分なキャッシュフローを作ろうとすると、結局は元本規模が必要になります。

5,000万円投資して年4%でも200万円。

それでも生活費すべてを賄うには足りない人も多いでしょう。

その点、投資信託であれば口数単位での調整が可能です。

必要な分だけ売る。

あるいは分配という形で自動的に吐き出してもらう。

含み益を内部に溜め続けるのではなく、一定のリズムで外に出す設計のほうが、使うフェーズでは扱いやすい。

さらに言えば、上昇益を狙うなら配当株ではなく、より成長性の高い銘柄や指数に投資した方が効率的です。

配当目的の銘柄に「成長」まで求めるのは、少し欲張りすぎる。

キャッシュフローはキャッシュフローで設計し、成長は成長で設計する。

役割を分けたほうが、全体としてブレにくい。

これが筆者の考え方です。

おわりに:資産を「増やす」から「活かす」へ

毎月分配型・予想分配金提示型は、今後も新商品が出てくるでしょう。

含み益を吐き出す仕組みなので、「税金が怖くて乗り換えられない」という問題も起きにくい。

資産を増やして眺めるのも、もちろん投資の醍醐味です。

ただ、FIRE後に本当に難しかったのは――

増やすことではなく、安心して使うことでした。

少し視点を変えるだけで、資産との向き合い方は大きく変わります。

キャッシュフローを設計することは、

リターンを最大化することとは別の“安心”をもたらします。

FIREはゴールではなく、フェーズの転換です。

だからこそ、設計も変える必要がある。

それが、1年半経って辿り着いた結論です。