下落相場では「何を買うか」より「どう守るか」が重要になる

相場が強いときは、何を持っていてもそれなりに増えます。

米国株が上がり、日本株も強く、為替も追い風になれば、多少の値動きは気にならなくなります。資産形成の前半なら、それでも問題ない場面は多いと思います。

ただ、資産がある程度まとまり、これからは「増やす」だけでなく「使う」ことも考えなければいけない段階に入ると、運用の見え方は変わります。

大きな下落に耐えながら持ち続けることが、想像以上に難しくなるからです。

特に、生活費の一部を資産に頼る人や、資産の取り崩しを意識し始めた人にとっては、下落局面で大切なのは高いリターンではありません。

まず必要なのは、資産全体の下落をどこまで抑えられるかです。

近年は、ゴールドがヘッジになる、債券が守りになる、といった定番の考え方だけでは片づけにくい相場が続いています。実際、地政学リスクが高まっても、ゴールドが想像どおりに機能しない場面があります。債券やREITも、金利や景気の影響を受けて、思った以上に値動きが出ることがあります。

だからこそ今は、「何が一番上がるか」よりも、「何をどう組み合わせれば安心して持ち続けられるか」を考えることが重要だと思っています。

2026年3月の相場で見えた、守りの資産配分の難しさ

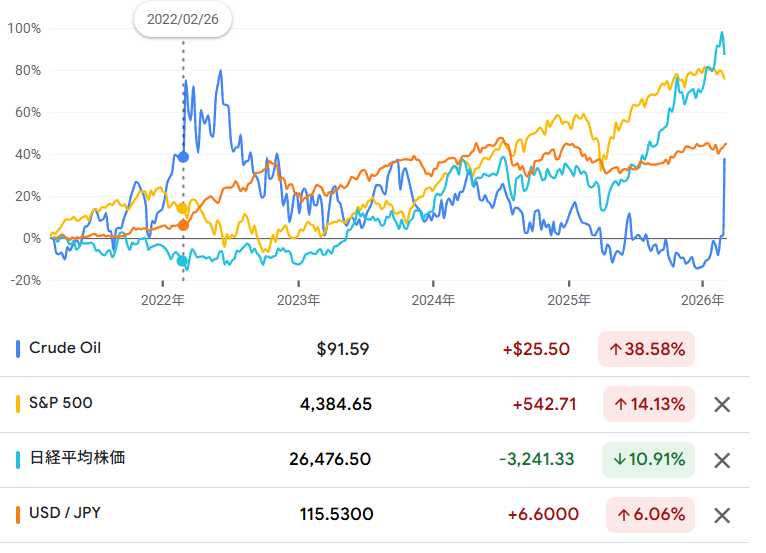

2026年3月上旬の日米株は、国際情勢の緊張や原油価格の上昇を背景に、不安定な動きが続いています。2025年は、ゴールドや日本株が強く、持っているだけで資産が増えやすい場面もありました。ですが、相場環境はずっと同じではありません。

地政学リスクが意識されると、原油価格は大きく動きやすくなります。

原油が上がれば、エネルギー価格の上昇を通じて企業コストや物価にも影響が出やすくなります。すると株式市場も神経質になり、これまで強かった資産が急に失速することがあります。

今の相場を見ていると、2025年までの延長線で考えるだけでは危ういと感じます。

これまで相場を引っ張ってきた資産が、これからも同じように機能するとは限りません。だからこそ、攻めること以上に、崩れにくい配分をどう作るかが大事になります。

原油、S&P500、日経平均、ドル円の5年推移。2025年まで強かった資産がそのまま勝ち続けるとは限らず、相場が荒れる局面では「何を買うか」より「どう守るか」が重要になります。

ゴールドだけで本当にヘッジになるのか

守りの資産といえば、真っ先にゴールドを思い浮かべる人は多いと思います。

実際、ゴールドは有事に強い、株と逆に動きやすい、インフレに強いといったイメージで語られてきました。もちろん、その見方自体が間違っているわけではありません。

相場が不安定になったときにゴールドが買われる場面はありますし、長期で見れば通貨価値の低下や不確実性に対する備えとして意味のある資産です。

ただ、最近のマーケットでは、ゴールドが常に理想的なヘッジとして機能するわけではありません。地政学リスクが高まっても思ったほど上がらないことがありますし、利益確定売りや資金の引き上げが重なると、株と同じように売られる場面もあります。

つまり、ゴールドは持っていれば安心できる万能資産ではないということです。

守りを考えるなら、ゴールドを持つか持たないかではなく、ゴールドを含めてどう組み合わせるかまで考える必要があります。

ゴールドを組み入れれば安心できるのか。株式のヘッジとして本当に機能するのか、さらに“ゴールドプラス”のような商品をどう見るべきかは、別記事で詳しく整理しています。

債券やREITも単独では守り切れない理由

では、ゴールドが万能でないなら債券を増やせばよいのか、あるいはREITなら安心なのかというと、そこも単純ではありません。

債券は一般的に株式より値動きが小さく、守りの資産と見られやすいです。

ただし、インフレ懸念が強い局面や、金利の先行きが読みにくい局面では、債券も素直に守りとして機能しないことがあります。

REITも同じです。不動産という実物資産に裏付けられている安心感はありますが、金利上昇や景気悪化の影響を受けやすく、想像以上に振れやすい資産でもあります。

今のように、原油・金利・景気・為替が複雑に絡み合う相場では、「これさえ持っておけば大丈夫」という資産は見つけにくいです。だからこそ、1つの資産に期待するのではなく、複数の資産を持つことで全体のブレを抑える発想が重要になります。

資産形成後半はリターンより下落幅の小ささを重視したい

資産形成の前半なら、多少大きく下がっても時間で回復を待てます。

むしろ下落を買い場として前向きに捉えられる人も多いと思います。

しかし、資産形成後半や使うフェーズでは事情が変わります。

大きく下がると、精神的にもきつくなりますし、生活費や資金移動の判断にも影響します。下がった資産を見ながら、本当に持ち続けてよいのかと迷いやすくなります。

この段階で大事になるのは、「どれだけ増えるか」だけではありません。

どれだけ大きく減らさないか、つまりドローダウンの小ささです。

同じ1,000万円でも、10%下落と20%下落では感じる重さがまったく違います。

下落時に不安が強くなれば、良い判断もできなくなります。だからこそ、守りの設計は、単なる数字以上に意味を持ちます。

下落時の不安を和らげる選択肢としての8資産均等型

そうした視点で見たとき、今あらためて注目したいのが eMAXIS Slim バランス(8資産均等型) です。

この商品は、国内株式、先進国株式、新興国株式、国内債券、先進国債券、新興国債券、国内REIT、先進国REITの8資産に幅広く分散投資するバランスファンドです。

8資産を基本1/8ずつ保有し、年末にはリバランスで配分のズレを調整してくれるため、相場環境が変わっても資産全体のバランスが崩れにくい設計になっています。

特徴は、何か一つのテーマに賭ける商品ではないことです。米国株だけに偏るわけでもなく、ゴールドだけに頼るわけでもなく、債券だけに逃げるわけでもありません。株式・債券・REITをまとめて持つことで、資産全体の値動きを抑える設計になっています。

この商品が面白いのは、まさに今のような相場で強みが見えやすい点です。

ゴールドだけでは不安が残る。債券だけでも心もとない。REITも単独では読みづらい。

そういう局面だからこそ、広く薄く分散するシンプルな設計が効いてきます。

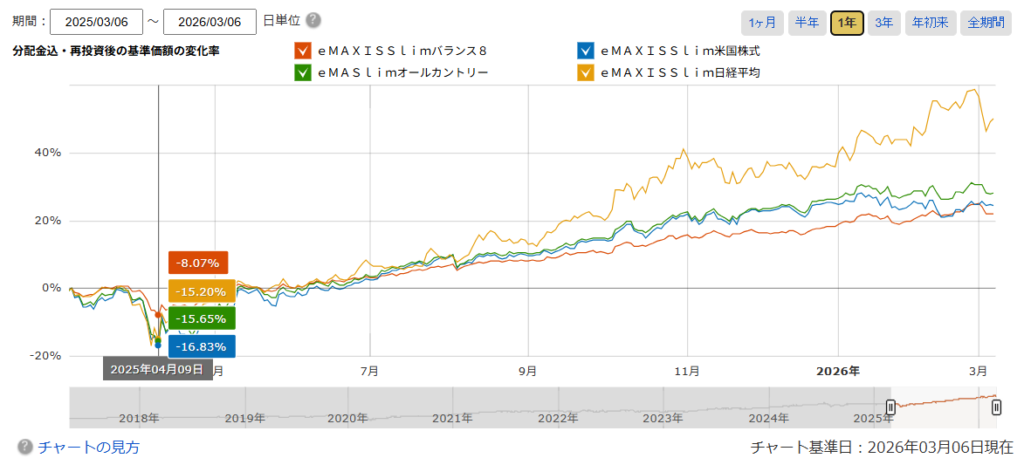

1年比較で見える、8資産均等型の下落局面での強み

実際に、2025年3月6日を起点にした1年比較チャートを見ると、その特徴はかなりはっきり出ています。2025年4月9日、いわゆるトランプ関税ショックの局面では、eMAXIS Slim バランス(8資産均等型)は起点比で約マイナス8.07%でした。

一方で、オールカントリーは約マイナス15.65%、米国株式は約マイナス16.83%、日経平均は約マイナス15.20%です。

あくまでこの1年区間の中で見た下落率ではありますが、株式中心の指数と比べると、8資産均等型の下げ幅はかなり抑えられていることがわかります。

もちろん、その後の上昇局面では株式のほうが強い場面もあります。ですが、相場が崩れたときの傷の浅さという意味では、8資産均等型の安心感はかなり大きいです。

この差は、数字以上に重いと思います。同じ1,000万円を運用していても、8%の下落で済むのか、16%まで沈むのかでは、持ち続けやすさが大きく変わります。

使うフェーズに入った資産ほど、この違いは効いてきます。

8資産均等型は「増やす資産」ではなく「守る土台」

ここは誤解しないようにしたいところです。

eMAXIS Slim バランス(8資産均等型)は、S&P500やオールカントリーのように高い成長力を主役として狙う商品ではありません。資産を爆発的に増やすことを期待して持つと、物足りなく感じる人もいると思います。

ただ、役割を間違えなければ非常に優秀です。

この商品は、守りの土台として考えると価値が見えやすくなります。

たとえば、すぐに使う予定はないけれど、大きく減らしたくないお金。

あるいは、生活防衛資金ほど完全な現金ではなくてよいけれど、株式100%で置いておくのは不安なお金。そうした中間の資金の置き場として、この商品はかなり相性がいいと思います。

つまり、成長資産の代わりではなく、成長資産を持ち続けるための支えとして考えるのが自然です。

筆者は8資産均等型をどう使っていくのか

現時点では、私はまだこの商品を保有していません。

ただ、今後のライフステージの変化を考えると、少しずつ買い始めていきたいと思っています。

これまでの私は、資産を増やすことを強く意識してきました。

そのため、運用の中心はどうしてもリスク資産寄りになりやすかったです。

それ自体は資産形成の前半では合理的でしたし、実際にその考え方で資産を積み上げてきました。

一方で、これからは「どれだけ増やせるか」だけでなく、「どれだけ安定して持ち続けられるか」も同じくらい重要になってきます。

特に、ライフステージが変わると、お金に求める役割も変わります。

以前のように大きな値動きを受け入れてリターンを追うだけではなく、必要なときに使える安心感や、下落時にも慌てずに持っていられる安定感がほしくなります。

私が「増やす」だけでなく「活かす」を重視するようになった背景や、FIRE後に感じたキャッシュフロー不安、そこからポートフォリオをどう役割分担で組み直してきたかは、こちらの記事にまとめています。

その意味で、この商品は今の私にとってかなり気になる存在です。

すぐに取り崩す前提の資金ではないものの、いざというときに使えるようにしておきたいお金の置き場としては、かなり相性がよいと感じています。

完全な現金だと増えにくい。一方で、株式100%では値動きが大きすぎる。

その中間にある、現金置き場に近いけれど、ある程度の運用も期待できる資金の受け皿として考えると、この商品は非常にバランスがいいです。

今後は、ライフステージの変化に合わせて、こうした守りの資産を少しずつ増やしながら、全体のリスク商品を減らしていく形も有力だと考えています。

攻める資産をゼロにするつもりはありません。

ただ、守る資産の比率を上げていくことで、資産全体をより長く、より安心して運用できる形に近づけていきたいと思っています。

これからの守りは商品選びより資産配分で決まる

今の相場を見ていると、守りの正解を1つの資産に求める時代ではないと感じます。

ゴールドだけでは足りない。債券だけでも読みにくい。REITも万能ではない。

そうであれば、答えは「最強の資産探し」ではなく、「壊れにくい資産配分を作ること」に近づいていきます。

高配当や分配型のポートフォリオに“守り”をどう足すのか、ゴールドやコモディティをどの役割で組み込むのかを具体的に見たい方は、こちらもあわせて読んでみてください。

資産形成後半では、攻める資産と守る資産の役割分担がこれまで以上に大切になります。

増やす部分はインデックスで狙う。一方で、減らしたくない部分は値動きを抑える。

この分け方ができると、資産全体がかなり扱いやすくなります。

その守りの受け皿として、8資産均等型は今の相場に合った選択肢の一つだと思います。

まとめ|資産形成後半は「安心して持ち続けられる配分」が重要

資産形成後半や使うフェーズでは、リターンの高さだけを追いかける運用はだんだん苦しくなります。大切なのは、下落したときに不安で崩れないこと、そして安心して持ち続けられることです。

ゴールドは大切な資産ですが、それだけで守りが完成するわけではありません。

債券やREITも単独では読みづらい局面があります。

だからこそ、今は一つの資産に頼るのではなく、資産配分そのものを見直すことが重要です。

eMAXIS Slim バランス(8資産均等型)は、爆発的に増やすためのファンドではありません。

ですが、資産の下落を抑えたい人、下落時の不安を和らげたい人にとっては、非常に現実的で使いやすい選択肢です。

これからの運用で本当に大事なのは、

「何が一番増えるか」ではなく、「何なら安心して持ち続けられるか」です。

参考資料

・三菱UFJアセットマネジメント「eMAXIS Slim バランス(8資産均等型)公式ページ」

・三菱UFJアセットマネジメント「月次レポート(2026年1月末時点)」