資産形成期は、将来の安定を見据えて、収入の多くを投資や貯蓄に回すことが求められる時期です。そのため、旬の果物やちょっといいお肉、趣味の出費などに回せるお金はどうしても限られ、「我慢の連続」になりがちです。

しかし、節約一辺倒の生活を続けていると、心の余裕を失い、モチベーションが続かなくなることも少なくありません。そんな“貯めながら楽しむ”を叶えてくれる仕組みが、ふるさと納税です。

ふるさと納税は、自治体に寄付を行うことで翌年の税金が控除され、地元の特産品や日用品などの返礼品を受け取れる制度です。実質負担2,000円で贅沢を味わえる「お得なカタログギフト」とも言われ、節約と満足を両立できる点が魅力です。

2025年10月からポイント還元制度は終了しましたが、クレジットカードの通常ポイントは依然として健在。うまく活用すれば、税負担を軽減しながら生活を豊かにする“仕組み化された贅沢”が実現できます。

株主優待や高配当投資信託などと組み合わせれば、節税・資産形成・生活の楽しみを三位一体で実現できるのが、今のふるさと納税の魅力です。

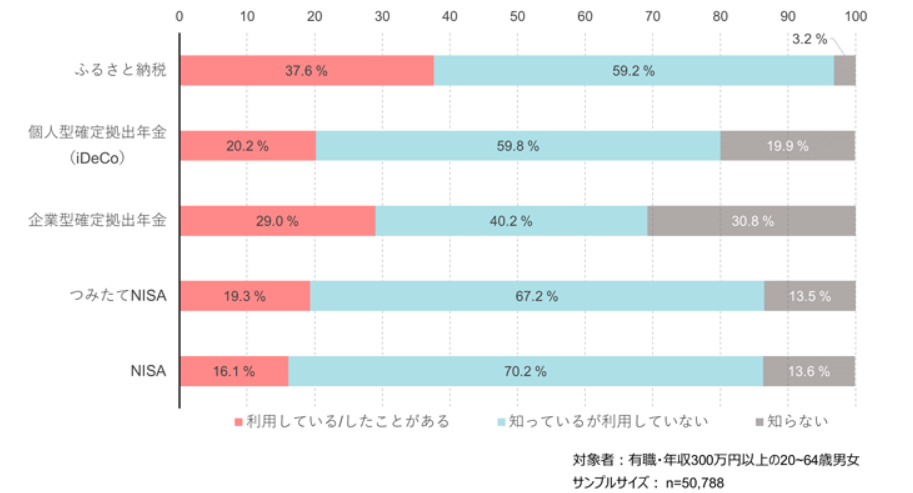

ふるさと納税は“すでに多くの人が利用している制度”

実際、ふるさと納税は投資や節税制度の中でも利用率が非常に高い制度として知られています。 以下の調査結果(RIETI)によると、20〜60代の有職者のうち約4割がふるさと納税を利用した経験があると回答しており、iDeCoやNISAよりも身近な節税手段となっています。

出典:RIETI(経済産業研究所) https://www.rieti.go.jp/jp/columns/a01_0738.html

特に注目すべきは、「知っているが利用していない」層が約6割存在する点です。 つまり、多くの人が制度の存在を理解しながらも、実際には行動に移せていないのです。 これは裏を返せば、“少し行動するだけで得をする余地が大きい制度”とも言えます。

ふるさと納税の基本:制度の骨子を30秒で

ふるさと納税は、応援したい自治体へ寄付を行い、翌年の住民税・所得税から控除を受けられる制度です。上限内の寄付であれば実質負担は2,000円。寄付額に応じて返礼品(地場産品)を受け取れます。制度の本旨は地方創生・地域支援であり、その範囲での“お得”を享受する仕組みです。

2025年の前提:ポイント還元は終了、でも価値は残る

- ポータルサイトのポイント還元は終了(2025年10月以降)。制度の趣旨に即した「税控除+返礼品」の純度が高まりました。

- クレジットカードの通常ポイントは引き続き有効(カード会社の通常付与分)。「給与天引きの税」と異なり、能動的な寄付によってわずかでもリターンを積み上げられます。

- オンライン手続き・電子化が進展。ワンストップ特例の電子申請対応自治体も増え、書類往復の手間は縮小傾向です。

- 地場産品の基準は厳格化。地域との関連性が明確な返礼品が中心になり、品質や地域色は相対的に向上しています。

資産形成期に「ふるさと納税」が向いている3つの理由

① 我慢しすぎない仕組み化で、投資継続力が上がる

節約だけに偏ると満足度が下がり、貯蓄・投資の“継続”が難しくなります。ふるさと納税は制度の範囲で少しの贅沢を享受でき、心理的なリフレッシュ(=行動継続の燃料)になります。

② 日用品も選べるから、家計の固定費を下げやすい

贅沢品だけでなく、トイレットペーパー・ティッシュ・無洗米・水・洗剤・調味料などの生活必需品も返礼品の定番。結果として「どうせ買うもの」を返礼品で確保し、支出のベースを下げられます。

③ クレカポイントは健在。能動的な“納税設計”ができる

ポータルのポイントは終わっても、カードの通常ポイントは残ります。給与天引きの税と異なり、寄付のタイミングと決済手段を自分で選ぶことで、わずかながらも実利を積み上げられます。

最短で迷わずできる:実践フロー

STEP1:控除上限の目安を把握する

年収・家族構成・住宅ローン控除等で上限は変動します。まずはシミュレーターで概算上限を把握し、上限内で配分を設計します。

STEP2:カテゴリを決め、在庫・配送時期を確認

- 贅沢の部(ご褒美):和牛・海鮮・果物など

- 必需の部(固定費削減):米・日用品・飲料など

- 配送時期・容量・保管スペース・賞味期限を必ず確認

STEP3:申込〜決済(クレジットカード)

ポータルや自治体サイトで申込。決済はクレカの通常ポイントを考慮。家計のカード運用ルールに合わせて選択します。

STEP4:ワンストップ特例(最大5自治体)で手続き簡略

5自治体以内ならワンストップ特例で確定申告不要。電子申請対応自治体ならオンラインだけで完結できるケースもあります。

落とし穴と回避策

控除上限超え(=実費化)

上限を超えると自己負担が増えます。年収や扶養、各種控除の見込みが変わったら配分を調整。寄付は年内(12/31まで)の着金が基準です。

保管・賞味期限・配送ラッシュ

年末集中は混雑しがち。冷凍庫容量・消費計画・配送時期の選択(定期便・時期指定)で混乱を回避しましょう。

レビュー未確認によるミスマッチ

容量・規格・加工有無・解凍手順など、レビューと商品詳細を必ずチェック。写真イメージのみに依存しない選択を。

資産形成の視点:心理的配当とキャッシュフロー

心理的配当(小さな成功体験)

投資の成果は時間をかけてじっくり積み上がるものですが、ふるさと納税の返礼品は数週間で届くため、「やって良かった」という実感をすぐに得られます。

この“短期的な報酬”が、長期の積立や節約を続けるためのモチベーションにつながります。

同じように、毎月分配型の投資信託(例:インベスコ世界厳選株式オープン)も、分配金というかたちで定期的な成果を実感できる仕組みです。成果を「見える化」することで、投資や資産形成を前向きに続けられる──この点に、ふるさと納税とインベスコの共通した魅力があります。

キャッシュフローと“支出の平準化”

米・日用品・飲料を返礼品で確保すれば、月々の出費が平準化。定期便を活用すれば、インフレ局面でも家計の見通しが立ちやすくなります。

筆者の実践例:年末の“ご褒美ふるさと納税”という習慣

筆者は、ふるさと納税を年中行事として習慣化しています。とくに年末は家族の楽しみの時間として、次のような返礼品を毎年選びます(具体的な金額の記載はしません)。

- すき焼き用の牛肉(年末の食卓の定番)

- カニ・いくらなどの海産物(正月のごちそう)

- ビール(家族や友人と囲む時間のため)

- お米(生活の基盤を支える主食)

「贅沢」と「実用」を一緒に設計することで、家計の満足度と持続性が高まりました。返礼品が届くたびに会話が生まれ、資産形成の“心理的リズム”を整えてくれると実感しています。

よくある質問(FAQ)

Q1. まず何から着手すればいい?

控除上限の目安を把握し、贅沢×必需の比率を決めてから寄付先を選びます。迷う場合は「米・日用品」から始めると失敗しにくいです。

Q2. ワンストップ特例の注意点は?

対象は5自治体以内。6自治体以上に寄付すると確定申告が必要です。姓名・住所変更やマイナンバー提出などの条件も事前に確認を。

Q3. ポイント還元がないなら、急ぐ必要はない?

年末に寄付が集中し在庫切れ・配送遅延が起きやすいので、早めの分散寄付が無難。クレジットカードの通常ポイントは積み上げ可能です。

まとめ:我慢に依存しない資産形成へ

ふるさと納税は、2025年の前提でも価値ある家計戦略です。実質2,000円で少しの贅沢を取り戻し、日用品で固定費を下げ、クレカポイントでわずかに上乗せ。そしてオンライン手続きで簡単に続けられる。我慢だけに頼らず、制度を設計して使う──それが、長く続く資産形成のコツです。

※本記事は2025年11月時点の一般的な制度状況を前提に作成しています。実際の控除額・手続き要件は居住地・所得・各種控除・自治体の運用等により異なるため、最新の公式情報をご確認ください。