FIRE(Financial Independence, Retire Early)を目標に資産運用を進める中で、2024年11月に長期保有していた個別株式を売却し、現在ポートフォリオの再構築を行っています。

ここでは、具体的な運用方針や保有銘柄、そして今後の展望を詳細に公開します。FIREを目指す方や投資初心者にとって参考になる情報を盛り込みましたので、ぜひ最後までご覧ください。

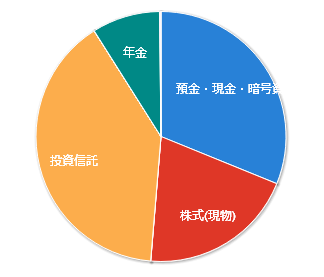

現在のポートフォリオ概要と運用方針

11月の売却を経て、現在は新たな銘柄の追加予定はありませんが、高配当株とインデックス投資を組み合わせた「二刀流運用」を軸にしています。この戦略により、毎月の配当金や分配金で安定したキャッシュフローを確保しつつ、上昇相場でのキャピタルゲインも享受しています。

運用方針の詳細は別記事「【資産公開】11月の資産4.4%増!レバナス取り崩しとIPO投資への挑戦」で解説しています。11月の資産総額は1億774万円、前月比4.4%増と堅調に推移しました。米国大統領選挙後の市場変動が懸念された中でも安定成長を維持できた背景についても触れていますので、併せてチェックしてみてください。

米国株式(ETF):高配当と成長性を両立

米国株は、高配当ETFを中心に構成しています。毎月の分配金で収入を得ながら、予想を上回るキャピタルゲインも狙える点が魅力です。以下は主な保有銘柄とその目的です。

| 銘柄 | 証券コード | 保有の目的 ※金額は2024年12月13日時点 |

| JPモルガン・ナスダック米国株式・プレミアム・インカムETF | JEPQ | 毎月税引き後約10万円の安定収入を確保 |

国内株式:優待と配当で生活を豊かに

国内株は10年以上保有する優待銘柄を中心に選び、自社サービスを優待として提供する企業に注目しています。以下は主要銘柄と目的です。

| 銘柄 | 証券コード | 保有株数 | 保有の目的 |

|---|---|---|---|

| 極楽湯ホールディングス | 2340 | 100株 | 年間6枚の無料入浴券でリフレッシュ費用を節約 |

| 日本マクドナルドHD | 2702 | 300株 | 半年ごとに18セットの商品引換券で食費を軽減 |

| フジオフードグループ本社 | 2752 | 300株 | 半年ごとに6,000円のお食事券で外食を楽しむ |

| GXNDXカバコ | 2865 | – | 毎月配当で年間約25,000円の収入を得る |

| ビックカメラ | 3048 | 100株 | 年5,000円の優待券と約3,000円の配当で家電購入をサポート |

| トリドールホールディングス | 3397 | 200株 | 半年ごとに7,000円のお食事券で食費を節約 |

| イオン | 8267 | 100株 | イオングループでの買い物3%OFFで生活費を圧縮 |

| KDDI | 9433 | 100株 | 年3,000円のPontaポイントと約3%の配当で通信費を補填 |

| 吉野家ホールディングス | 9861 | 200株 | 半年ごとに5,000円のお食事券で食事を充実 |

総額約500万円の運用で、含み益は30%以上。優待を活用することで、生活費の一部を実質的に賄いながら資産を増やす戦略です。

投資信託:目的別4分類でFIREを支える

投資信託は資産運用の核であり、FIRE生活を支える4つの目的に分けて運用しています。それぞれの役割と具体的なファンドを表で紹介します。

1. 高配当ファンド:毎月の生活費を確保

年間150~200万円の分配金を目標に設定。

| ファンド | 保有の目的 |

|---|---|

| インベスコ 世界厳選株式オープン(毎月決算型) | 年間約20万円の分配金で生活費を補填 |

| アライアンス・バーンスタイン・米国成長株投信Dコース | 年間約70万円の分配金で安定収入を確保 |

2. インデックスファンド(短期~中期利用):取り崩しで生活費補完

NASDAQ中心の成長性に注目。

| ファンド | 運用額 | 保有の目的 |

|---|---|---|

| auAMレバレッジNASDAQ100(為替ヘッジなし) | 500万円 | 毎月1%取り崩しで生活費を賄う |

| ニッセイNASDAQ100インデックスファンド | 600万円 | 毎月0.3%取り崩しで安定収入 |

| NASDAQ100トリプル(マルチアイ搭載) | 100万円 | 大きな買い物時の資金として活用 |

| eMAXIS NASDAQ100インデックス | 30万円 | 大きな買い物時の資金として活用 |

| eMAXIS Slim 全世界株式(オール・カントリー) | 400万円 | 毎月0.3%取り崩しで生活費を賄う |

3. インデックスファンド(中~長期利用):教育費や予備資金

| ファンド | 運用額 | 保有の目的 |

|---|---|---|

| SBI・V・S&P500インデックス・ファンド | 400万円 | 教育費として計画的運用 |

| 楽天・プラス・S&P500インデックス・ファンド | 500万円 | 生活費不足時の取り崩し用 |

| eMAXIS Slim 米国株式(S&P500) | 1,300万円 | 生活費不足時の取り崩し用 |

4. NISA・iDeCo(60歳以降利用):老後資金の積み立て

| ファンド | 運用額 | 保有の目的 |

|---|---|---|

| 楽天・プラス・S&P500インデックス・ファンド | – | NISA枠で5年1800万円を目標に老後資金を構築 |

| eMAXIS Slim 米国株式(S&P500) | – | NISA枠で老後資金を増やす |

| 楽天S&P500楽天DC | 約1,000万円 | iDeCoで老後資金を運用(積み立て停止中) |

下落リスクに備えた現金比率の重要性

資産全体の約70%を上記商品で運用しています。上昇相場に強いポートフォリオですが、下落時には資産減少リスクがあるため、現金比率を高めに維持。生活費3年分を目安に確保しつつ、高配当ファンドや短期取り崩し用のNASDAQ系ファンドを買い増す方針です。

お得な資産運用術:「投信残高ポイントサービス」を活用

松井証券の「最大1%貯まる投信残高ポイントサービス」は、投資信託の保有残高に応じてポイントが還元されるお得なプログラムです。私もアクティブファンドを中心に資産を移管予定で、ポイント還元のメリットを最大化します。

サービスの魅力

- ポイント還元率最大1%: 中長期運用で資産を増やしたい方に最適。

- アクティブファンド対応: 成長期待の高い商品でもポイントが貯まる。

- 柔軟なポイント活用: Amazonギフト券や再投資に利用可能。

詳細はこちらで還元率を確認できます。初心者から経験者までおすすめのサービスなので、ぜひ口座開設を検討してみてください!

まとめ:FIREを叶える「二刀流」ポートフォリオの強み

私のポートフォリオは、高配当株とインデックス投資の「二刀流」を軸に、FIRE生活を安定かつ柔軟に支える設計です。毎月の分配金で生活費を賄い、優待で生活を豊かにしつつ、インデックスファンドで中長期の成長を追求。さらに、現金比率を高めに保つことで市場下落にも備えています。

FIREを目指す方にとって重要なのは、自分に合った投資戦略を見つけること。この記事が「高配当 インデックス 運用」や「FIRE 投資戦略」のヒントとなり、あなたの資産形成の一助になれば嬉しいです。市場は常に変化しますが、柔軟な姿勢と定期的な見直しで、理想のライフスタイルを実現しましょう!