FIRE後のポートフォリオ戦略:2025年2月時点の資産運用方針

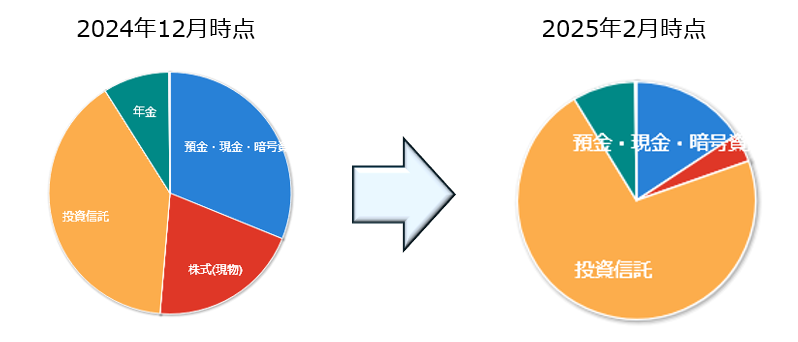

2024年半ばから毎月分配型のアクティブファンドを購入し、年末には長年保有していた会社員時代の自社株を売却。これにより、ポートフォリオが大きく変化しました。

FIRE(経済的自立・早期リタイア)後、労働収入がなくなった中で、どのように資産を取り崩していくのか? 本記事では、2025年2月時点のポートフォリオとその運用方針を紹介します。

12月時点との変更点

✅ 米国高配当ETF(JEPQ)や一部の個別株を売却し、毎月分配型ファンドへ資金投入

✅ 自社株売却により現金比率が上昇 → 一部をインデックス投資へ

✅ 証券会社ごとの強みを活かした資産運用を開始

資産配分(2025年2月17日時点)

| 資産クラス | 金額(万円) | 保有比率 |

|---|---|---|

| 国内株式 | 448 | 4.6% |

| 投資信託(インデックス) | 5,316 | 54.5% |

| 投資信託(毎月分配型) | 2,993 | 30.7% |

| iDeCo | 993 | 10.2% |

| 合計運用額 | 9,750 |

国内株式(優待&配当狙い)

長年保有していたKDDIを売却して高配当投信を買付けました。

✅ KDDIを売却し、優待目的の個別株を中心に保有

| 銘柄 | 証券コード | 保有株数 | 保有目的 |

|---|---|---|---|

| 極楽湯HD | 2340 | 100株 | 年間6枚の無料入浴券 |

| 日本マクドナルドHD | 2702 | 300株 | 半年ごとに18セットの商品引換券 |

| フジオフードG | 2752 | 300株 | 半年ごとに6,000円分のお食事券 |

| GXNDXカバコ | 2865 | 100株 | 毎月配当(年間25,000円程度) |

| ビックカメラ | 3048 | 100株 | 5,000円分の優待+3,000円程度の配当 |

| トリドールHD | 3397 | 200株 | 半年ごとに7,000円分のお食事券 |

| イオン | 8267 | 100株 | イオングループで3%OFF |

| 吉野家HD | 9861 | 200株 | 半年ごとに5,000円分のお食事券 |

投資信託(インデックス)

2月から松井証券の口座で毎日500円積み立てを始めました。これは百貨店友の会や旅行積立のような形で1年後に旅行や買い物に使うための資金を運用してます。

✅ 毎日500円積立を開始(松井証券)

✅ 野村Webローンの証券担保としても活用

✅ 2026年以降のNISA枠を活用予定

| ファンド | 保有目的 |

|---|---|

| eMAXIS Slim 全世界株式 | 野村Webローンの証券担保 |

| eMAXIS Slim 米国株式 (S&P500) | NISA口座・証券担保 |

| ニッセイNASDAQ100 | 2026年以降のNISA待機資金 |

| 楽天・プラス・S&P500 | NISA運用&待機資金 |

| iFreeレバレッジFANG+ | 2025年2月より毎日500円積立 |

| Tracers S&P ゴールドプラス | 2025年2月より毎日500円積立 |

| auAMレバレッジ NASDAQ | 2025年2月より毎日500円積立 |

投資信託(毎月分配型)

持っているだけでポイントが付くので他社のポイントサービスよりもだいぶお得に毎月分配型のファンドが保有できます。

✅ 松井証券で管理し、投信残高ポイントを活用

✅ 保有だけで年間0.7%~0.8%のポイント還元

🔹 松井証券の投信残高ポイントサービスを最大限活用

👉 口座をお持ちでない方は、以下のリンクから申し込みを!

| ファンド | 保有目的 |

|---|---|

| インベスコ世界厳選株式H無毎月 | 生活費確保+証券担保 |

| フィデリティ米国株式F毎月分配提示H無 | 生活費確保 |

| AB米国成長株D毎月H無 | 生活費確保 |

💰 年間分配金予想

👉 一部ファンドは無配転落の可能性があるため、20%減を想定

※出典:配当キング

iDeCo(確定拠出年金)

S&P500の平均利回りである10%前後で運用できると60代には3000万円を超えると皮算用してます。

✅ 会社員時代の資産をそのまま運用

✅ 60歳までS&P500に投資し続ける

| ファンド | 保有目的 |

|---|---|

| 楽天S&P500楽天DC | 60歳以降の生活資金 |

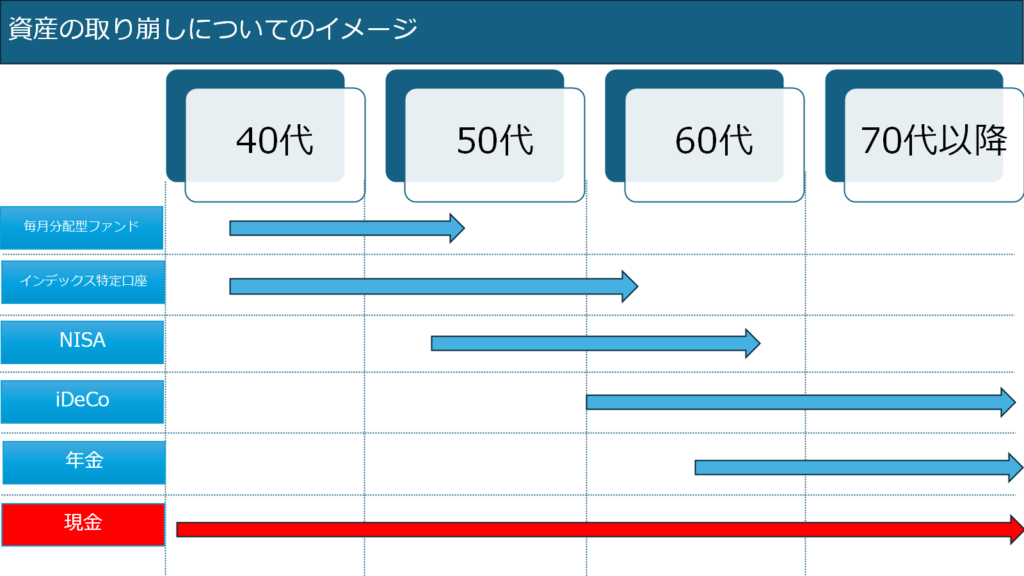

資産の取り崩し戦略

40代:毎月分配型ファンド+インデックスの一部売却

✅ 毎月分配型ファンドからの収入をメインに活用

✅ 不足分は特定口座のインデックス投資を売却 or 現金補填

👉 特別分配金(元本取り崩し)になる可能性があるため注意!

50代:NISA運用を10年以上継続し、資産拡大

✅ 最低10年の運用でNISA資産を増やす

✅ 必要に応じて特定口座のインデックスを取り崩し

60代以降:iDeCo+年金受給を活用

✅ iDeCoは60歳以降に取り崩し開始

✅ 年金と併用しながら資産を緩やかに消費

資産運用に正解はない。相場に合わせた柔軟な戦略を!

FIRE後の資産運用は、計画的に進めることが重要ですが、相場やライフステージの変化に合わせて柔軟に対応することも必要です。

本記事で紹介した「毎月分配型×インデックス投資の二刀流戦略」は、現時点での最適解ですが、今後の市場環境によっては見直しが必要になるかもしれません。

✅ 40代では毎月分配型ファンドの活用で安定収入を確保しつつ、インデックス資産の成長を狙う

✅ 50代以降はNISAを活用して長期運用を続け、資産を効率よく取り崩す

✅ 60代以降はiDeCoや年金と組み合わせ、計画的に資産を活用

相場は自分の都合で動いてくれるわけではありません。だからこそ、市場環境を見ながら戦略を調整し、必要に応じて方針転換をする柔軟性が求められます。

👉 あなた自身の投資スタイルに合った最適な戦略を見つけ、FIRE後の資産運用を成功させましょう!