子供が生まれたし、将来の教育資金を貯めていかないと。

万が一の時のことを考えて家族が困らないくらいの保障も必要だよね。

子供が生まれると、教育資金の準備や家族への保障について真剣に考えるようになります。筆者も同様に、家族を守るために生命保険に加入しました。しかし当初は、掛け捨て保険に抵抗を感じ、貯蓄型保険を優先して選びました。

この記事では、保険と投資のバランスをどう考えるべきか、そしてどのように効率的な資産形成を進めていくべきかについて実体験をもとにお伝えします。

1. 掛け捨て保険は本当に「もったいない」のか?

28歳で子供が生まれた当時、筆者は万が一の事態に備えようと生命保険を検討。しかし「掛け捨ては無駄」と思い込み、貯蓄型保険や学資保険を優先して選びました。

貯蓄型保険を選んだ理由

- 保険料が返ってくる安心感。

- 病気や入院などのリスクへの備え。

- 保険会社に任せる手軽さ。

しかし後から振り返ると、保険以外の投資手段を知らず、手数料やリターンを比較する発想がなかったことが課題だったと気づきました。

2. 学資保険の代わりに変額保険とドル建て終身保険を契約

保険会社の提案で選んだのは、変額保険とドル建て終身保険。これらは投資性の高い保険商品で、掛け捨てが嫌いだった当時の自分には魅力的に映りました。

変額保険の特徴

- 保険料が投資信託で運用され、成果によって保険金や返戻金が変動。

- 生命保険と資産運用がセットだが、手数料が高く、純粋な投資信託よりパフォーマンスは低い。

ドル建て終身保険の特徴

- 保険料をドルで支払い、資産形成と保障を両立。

- 為替リスクと運用リスクがあり、純粋な投資よりも複雑。

これらの商品に加え、必要最低限の掛け捨て保険も組み合わせましたが、全体として保障が過剰になっていたことが後に判明します。

3. 保障の見直し:まさかの時に必要な金額を考える

生命保険で保障すべき金額は、家族のライフステージや収入に応じて変わります。例えば:

- 子供が18歳になるまでに年間300万円必要と仮定すると、18年間で5400万円が必要。

- 高額な保険料を避けるため、保障額が年々減少する逓減型保険を活用。

収入が増え、資産が蓄積したタイミングで保障内容を見直すことが重要です。筆者も2024年に保障を見直し、大半の保険を解約しました。

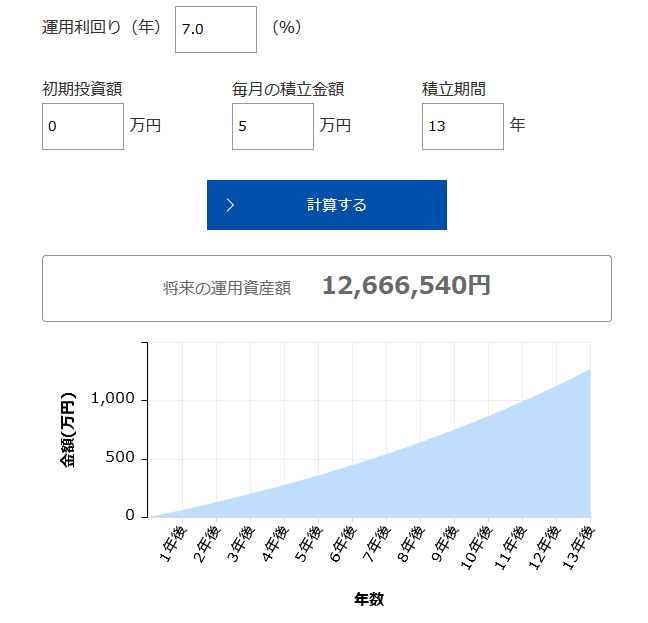

4. 保険料を投資に回すとどうなる?NISAを活用したシミュレーション

保険に支払った金額を運用に回していたら、どのくらいの資産が形成できたのか、以下の条件でシミュレーションしてみました:

- 総額1000万円を13年間で均等に積立。

- 月14,000円を掛け捨て保険に充て、残り50,000円をNISAでインデックス投資(年利7%)に。

結果

運用益は約260万円。この資産はその後も複利で増え続ける可能性があります。貯蓄型保険では得られなかったパフォーマンスを実現できます。

出典:アセットマネジメントOne https://www.am-one.co.jp/shisankeisei/simulation.html

5. 効率的な資産形成のための提案:保険は掛け捨て、投資はNISA

13年間の保険料支出を振り返り、以下の結論に至りました。

1. 必要最低限の保障は掛け捨て保険で

掛け捨て保険は保障を得るためのコストとして割り切り、最低限のプランに抑える。

2. 投資は新NISAで効率的に運用

掛け捨てで浮いた費用をNISAやインデックス投資に回すことで、低コストで安定的に資産を増やす。

3. ライフステージごとに見直しを

子供の成長や資産の増加に伴い、必要な保障を減らし、投資へシフトする。

6. 保険と投資を分ける重要性

保険はあくまで保障、投資は資産形成と明確に分けることで、家計の効率を大幅に改善できます。信頼できる保険営業マンに頼りたい気持ちも理解できますが、自分でNISAなどの仕組みを活用すれば、より高いリターンが期待できます。

まとめ:保険と投資を見直して資産形成を効率化しよう

保険と投資の役割を明確に分け、以下のようなバランスを目指しましょう:

- 掛け捨て保険で必要最低限の保障を確保。

- 新NISAを活用し、オルカンやS&P500で資産を積み立てる。

- ライフステージに応じて保障と投資配分を見直す。

この記事が、効率的な資産形成のヒントとなれば幸いです。次のステージに向けて、家計の見直しを始めてみませんか?