この記事を書いた人:どらじ 2010年から投資を開始。震災で一度退場後、インデックス投資・自社株の長期保有で資産を積み上げ、2024年に40代でFIRE達成(総資産1億円超)。現在は地方で家族と暮らしながら、分配金を活用した資産運用を継続中。Xフォロワー11,700人。

この記事でわかること

- 生命保険(変額保険・ドル建て終身)をやめた具体的な理由と判断基準

- 掛け捨て保険とNISAの正しい役割分担

- 必要保障額の計算方法(逓減型という選択肢)

- 教育費をNISAで準備した場合のシミュレーション

- 資産がいくら以上なら生命保険は不要か

1. 保険と投資を「混ぜた」10年間の代償

2010年代前半、私は生命保険をほとんど理解していないまま契約しました。

第一子が生まれた28歳のとき、「もし自分に何かあったら」という不安が一気に膨らみました。そこで保険の営業マンに相談し、勧められるまま変額保険とドル建て終身保険を契約。どちらも生命保険の一種ですが、投資機能を組み込んだ複雑な商品です。

当時は「保険料が戻ってくる」「投資もできる」という言葉に安心感を覚えていました。

結果として、約10年間、必要以上の保険料を払い続け、資産形成の効率を大きく落としていたと気づいたのは、投資の知識がついてからです。

その後NISAやインデックス投資を学んだことで、保険との役割の違いが明確になりました。長期投資の基本については「長期投資の始め方と続け方|初心者が新NISA・iDeCoで資産を増やす完全ガイド」で詳しく解説しています。

これは私の失敗談ですが、同じような経緯で保険に入っている方は少なくないと思います。

2. 変額保険・ドル建て終身保険を選んだ当時の理由

当時の自分がこの2つを選んだ理由はシンプルです。

「掛け捨ては損」という思い込みがあった

保険料が全額消えてしまう掛け捨てより、返戻金のある貯蓄型の方が得に見えました。今思えば、これは金融リテラシーが低かったことの表れです。

変額保険を選んだ理由

- 保険料を投資信託で運用するため、増える可能性がある

- 保障と資産形成が同時にできると説明された

- 実際:手数料が高く、純粋なインデックス投資より大幅に非効率

ドル建て終身保険を選んだ理由

- 円安になれば保険金が増える

- 死亡保障+資産形成の一石二鳥に見えた

- 実際:為替リスクと複雑な商品設計で、管理が難しかった

営業マンの言葉をそのまま受け入れ、利回りとコストを自分で比較しなかった。それが最大の失敗でした。

3. なぜ「保険と投資のセット」は非効率なのか

投資を学んでから、変額保険とドル建て終身の問題が数字でわかるようになりました。

変額保険の実態

変額保険は、運用コスト(保険関係費)が年率2〜3%程度かかります。同じ資産をインデックスファンド(信託報酬0.1%前後)で運用した場合と比較すると、10年・20年のスパンで大きな差が生まれます。

| 条件 | 変額保険(年率コスト2.5%想定) | インデックス(年率コスト0.1%) |

|---|---|---|

| 月3万円・20年積立・年7%想定 | 約600万円 | 約780万円 |

※あくまで概算です。実際の変額保険の条件によって異なります。

インデックスファンドの複利効果と長期投資の仕組みについては「長期投資の始め方と続け方」で詳しく解説しています。

本質的な問題

「保障」と「資産形成」を一つの商品でまかなおうとすると、どちらも中途半端になります。

- 保障が必要な時期は限られている(子どもが独立するまでなど)

- 資産形成は長期で複利を活かすほど効果が出る

- この2つを「セット」にすると、どちらも本来の役割を果たせなくなる

正解はシンプルです

保険は保障のためだけに。投資は資産形成のためだけに。

4. 必要保障額の正しい考え方:逓減型という答え

生命保険の本来の役割は、「自分が死亡したとき、残された家族が生活に困らないようにする」ことです。

必要保障額の計算式

必要保障額 = 家族の生活費(年間)× 末子が18歳になるまでの年数

− 配偶者の収入・貯蓄・公的保障例えば「年間300万円の生活費、子どもが現在5歳」なら:

- 300万円 × 13年 = 3,900万円が一つの目安

- ただし妻の収入や貯蓄、遺族年金があれば減額できる

重要なのは「ライフステージで必要保障額は変化する」という視点です

- 子どもが小さい時期 → 保障が手厚く必要

- 子どもが独立・資産が積み上がるにつれ → 必要保障は減っていく

私が選んだのは逓減定期保険

逓減型は、時間が経つにつれて保険金が減っていく仕組みです。

- 子どもが小さい時期 = 保障大、保険料比較的低い

- 資産が積み上がるにつれ = 保険の役割が自然に縮小

- 掛け捨てなのでコストが低い

最初からこの選択ができていれば、変額保険やドル建て終身に費やした保険料を、もっと早くNISAの積立に回せていたはずです。

5. 教育費:保険 vs NISA シミュレーション比較

教育費の準備に「学資保険」を使うべきか、NISAを使うべきか。これも多くの方が迷う問題です。

教育費の現実(文部科学省「子供の学習費調査」参照)

| 進路 | 幼稚園〜大学の総費用目安 |

|---|---|

| オール公立 | 約1,000万円 |

| 大学のみ私立 | 約1,200〜1,500万円 |

| オール私立 | 約2,000万円超 |

「どの進路を想定するか」で必要額が大きく変わるため、まず家庭の方針を決めることが先です。

学資保険とNISAの比較

| 比較項目 | 学資保険 | NISA(積立) |

|---|---|---|

| 元本保証 | あり(一部商品) | なし |

| 期待利回り | 0.1〜0.3%程度 | 長期なら年4〜7%想定 |

| 流動性 | 低い(途中解約で元本割れリスク) | 高い(いつでも出金可能) |

| 非課税枠 | 満期金に課税あり | 運用益が非課税 |

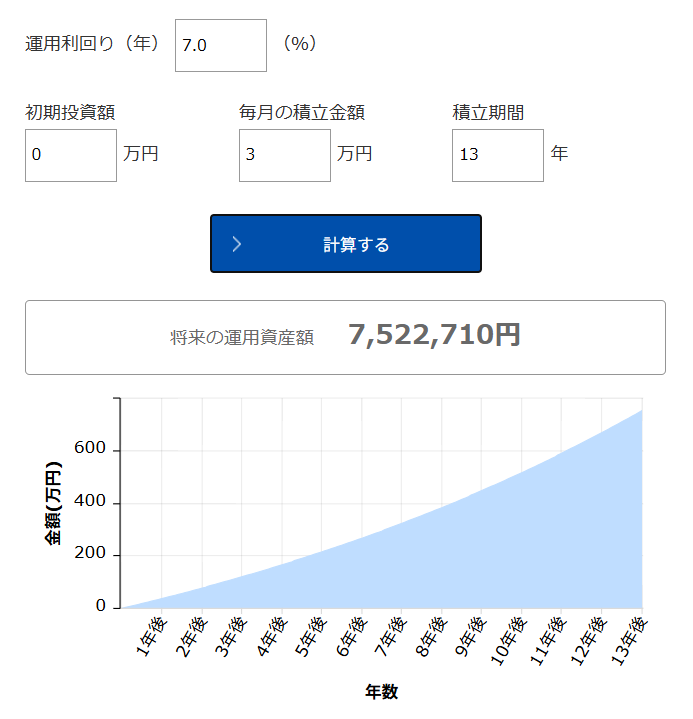

シミュレーション:月3万円を13年間積み立てた場合

- 学資保険(利回り0.3%):約476万円

- NISA(想定利回り5%):約636万円

- NISA(想定利回り7%):約752万円

※NISAの運用成果は保証されません。あくまでシミュレーションです。

私の判断

リスクがゼロの商品は存在しません。学資保険の「元本保証」も、インフレリスクや機会損失を考えれば必ずしも安全ではない。

13年以上の長期積立なら、インデックス型のNISAを活用する方が期待値は高いと考えています。万一の場合のリスクは、掛け捨て定期保険でカバーする。

私自身がFIRE後もNISAを活用した実績については「新NISA×S&P500一括投資で+38%|FIRE後の実践型運用戦略」をご覧ください。

この役割分担が、私の結論です。

6. 2024年、大半を解約した判断と基準

2024年、FIREを達成し総資産が1億円を超えたタイミングで、生命保険をすべて解約しました。1億円FIREに至るまでの資産計画と収支シミュレーションは「1億円で叶えるリアルな資産計画と収入・支出シミュレーション」で詳しく公開しています。

解約を決めた判断基準

「資産が、保険の代わりになった」

生命保険の役割は「自分が死んだとき、残された家族が困らないようにすること」です。

もし資産が十分にあれば、私が死亡しても家族は投資資産から生活を続けられます。つまり、資産そのものが「自己保険」の役割を果たすようになる。

私のケースでは、以下の条件が揃ったときに「不要」と判断しました。

- 総資産が家族の生活費(年間)× 30年分を超えた

- 子どもが独立に近づき、必要保障額が大幅に縮小した

- 分配金収入が生活費をカバーできるようになった(詳細:分配金1,000万円を突破。FIRE後にたどり着いた「使いながら増やす」資産設計)

解約した保険

- 変額保険:解約

- ドル建て終身保険:解約

- 学資保険:解約

残した保険

- 火災保険

- 自動車保険

重要:資産額より「キャッシュフロー」が判断基準

「いくら以上なら不要」という金額より、「定期的な収入が生活費をカバーできているか」が実際の判断基準でした。

7. 資産形成期の方へ:まず現状を整理することから

資産形成の途中にいる方、特に以下のような状況の方には、一度保険を整理することをお勧めします。

- 変額保険・ドル建て終身・学資保険に入っているが、よく理解していない

- 保険とNISAの役割分担が整理できていない

- 子どもが生まれたタイミングで、言われるまま契約した

- 保険料が毎月の家計を圧迫していると感じている

私自身は、投資の知識がついてから自分で解約・見直しをしましたが、当時プロのFPに相談できていれば、もっと早く整理できていたと思います。

今は無料でFPに相談できるサービスがあります。保険証券を持参して「この保険は本当に必要か」を聞いてみることが、資産形成の大きな一歩になるかもしれません。

8. まとめ:役割を分ければ判断はシンプルになる

この記事で伝えたかったことを一言にまとめると:

保険は「万が一の保障」、投資は「未来の資産形成」。この2つは、別々の道具で設計する。

- 掛け捨て定期保険で必要な保障を最小コストで確保する

- 浮いた保険料をNISAの積立に回す

- 資産が積み上がれば、保障の必要性が自然に下がっていく

- FIREを達成した今は、資産そのものが「保険」になっている

この設計が整ってから、お金に対する不安が大きく減りました。

保険は「不安を払拭するためのお金」ではなく、「必要なリスクに対応するための道具」です。

感情ではなく、数字と役割で整理する。それだけで、家計の見通しは大きく変わります。

チェックリスト:今の保険、見直してみてください

- 今の生命保険の必要保障額を計算したことがあるか

- 変額保険・貯蓄型保険の手数料を確認したことがあるか

- 掛け捨て定期保険という選択肢を検討したことがあるか

- NISAで教育費・老後資金を積み立てているか

- 年に一度、保険の見直しをしているか

関連記事

- 長期投資の始め方と続け方|初心者が新NISA・iDeCoで資産を増やす完全ガイド

- 新NISA×S&P500一括投資で+38%|FIRE後の実践型運用戦略

- FIRE前にやるべき5つの準備(税金・保険・副業)

- 分配金1,000万円を突破。FIRE後にたどり着いた「使いながら増やす」資産設計

- FIRE後に直面した税金と支出、2025年の記録

免責事項 本記事は筆者の実体験に基づく情報提供を目的としています。特定の金融商品・保険商品の推奨ではありません。投資・保険の判断はご自身の責任で行ってください。シミュレーションは一例であり、将来の成果を保証するものではありません。