はじめに:ゼロから始めるなら「米国株インデックス投資」一択

もし今、私が資産をゼロから再構築するなら、迷わず「米国株のインデックス投資」を選びます。

数々の投資手法を試し、失敗も成功も重ねてきた末にたどり着いた結論です。

市場平均を取りにいくシンプルな戦略こそ、長期的に“最も再現性が高い投資法”である。

本記事では、私がなぜそう考えるのかを、データ・実例・経験をもとにわかりやすく解説します。

最後には、資産1億円達成後に実践している出口戦略にも少し触れます。

苦い経験が導いた「インデックス投資」という答え

かつての私は、FXや個別株で短期売買を繰り返していました。

利益を得ることもありましたが、年単位で見ると資産が減る年もあり、再現性のない投資に疲弊していました。

失敗から学んだ2つの教訓

- 個別株の難易度の高さ:銘柄選定も売買タイミングも、予測不能。

- 感情に支配された判断:恐怖や欲望で損切りが遅れ、損失が膨らむ。

この経験を経て、「安定的に資産を増やしたいなら個別株よりもインデックスだ」と気づきました。そこからの投資人生が一変しました。

米国株インデックス投資の魅力

① たった一つで世界分散:S&P500の圧倒的な安定性

S&P500は、米国を代表する500社の優良企業に分散投資できる仕組みです。

アップル、マイクロソフト、P&G、コカ・コーラ──世界を牽引する企業群の成長を、まるごと取り込めるのが魅力です。

📊 モーニングスターの調査:過去30年間の年平均リターンは約10%。

長期的に見れば、世界経済の成長をそのまま享受できます。

② 「プロをも超える」市場平均の力

SPIVAレポートによると、アクティブファンドの90%以上がS&P500を長期で上回れないというデータがあります。

つまり、個人投資家でも市場平均を取るだけで“プロの上位10%”と同等の成績を狙えるということです。

インデックス投資は「凡人が最強になる」唯一の戦略。

③ 低コストが複利を最大化する

インデックスファンドの信託報酬は0.1%以下が主流。

20年・30年と積み上げる中で、このコスト差が数百万円単位の差を生みます。

例:1000万円を20年間運用、コスト差1%=約220万円の差。

コストを抑える=将来の自分の資産を守る行為です。

④ 感情に左右されない「ほったらかし運用」

チャートを追わなくてもOK。企業分析も不要。

一度仕組みを作れば、感情を排した自動積立で長期運用できます。

精神的にも時間的にもストレスがなく、「仕事」「家族」「人生」を両立できる投資法です。

複利を味方にする「時間」と「入金力」

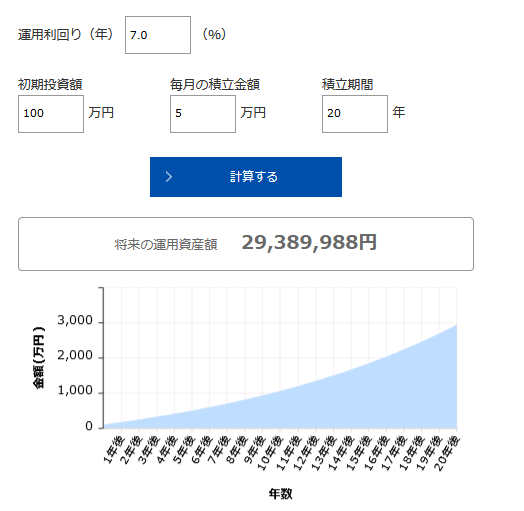

時間の力:20年積立で3,000万円に成長

以下は、年利7%で運用した場合のシミュレーションです。

出典:アセットマネジメントOne https://www.am-one.co.jp/shisankeisei/simulation.html

初期投資100万円+毎月5万円積立 → 20年後には約2,940万円。

複利の力がいかに大きいか、一目瞭然です。

若いうちから始めるほど、この“時間の魔法”が最大限に働きます。

入金力:収入を投資に変える仕組みを作る

「投資額が少ないと意味がない」と感じる方も多いですが、

重要なのは毎月の積立を途切れさせないこと。

入金力を高める工夫(副業・昇給・節約)こそ、複利を最大化する鍵です。

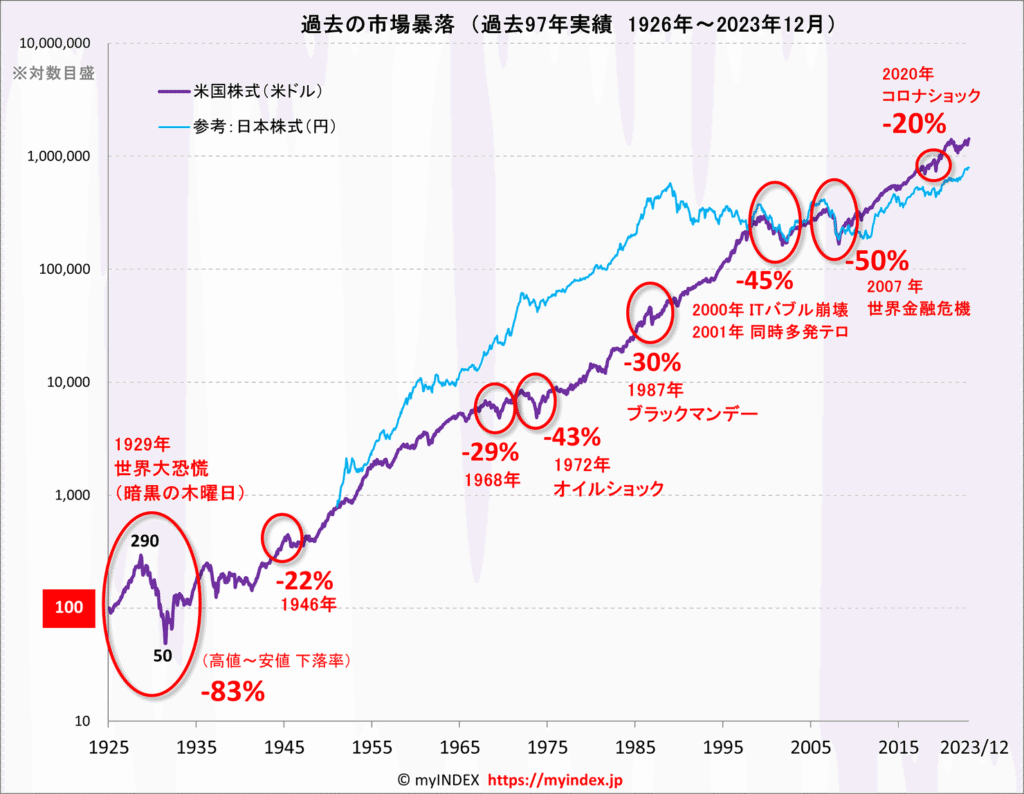

暴落に耐えられるかが、長期投資の分かれ道

どんなに優秀な投資家でも、暴落は避けられません。

しかし、歴史が示すのは「暴落のたびに市場は回復してきた」という事実です。

- 世界大恐慌(1929年):−83%

- ITバブル崩壊(2000年):−45%

- リーマンショック(2008年):−50%

- コロナショック(2020年):−20%

それでも、S&P500は史上最高値を更新し続けています。

「下落=チャンス」と捉え、積立を止めないことが成功者の共通点です。

出典:myINDEX https://myindex.jp/study/3keywords_2.html

出口戦略を意識することが“投資の完成形”

ここまで「増やす」話をしてきましたが、本当の投資力は“どう使うか”で決まります。

私自身も、資産が1億円という節目に到達してからは、

「増やす投資」から「使いながら育てる投資」へとシフトしました。

- インデックスや個別株の一部を売却し、

- 毎月分配型ファンド(インベスコ 世界厳選株式オープン〈世界のベスト〉)へリレー。

- さらに、AIPIやCEPIなどのカバードコールETFも一部組み入れ。

これにより、分配金で生活費の一部をまかないつつ、資産全体の成長性も維持しています。

つまり「出口=取り崩し」ではなく、“現金化しながら複利を継続させる”運用です。

※この“使いながら増やす戦略”については、以下の記事でも紹介しています。

まとめ:インデックス投資は「育てる」と「使う」を両立できる

S&P500インデックス投資の本質は、長期的にリスクを抑えながら資産を育てること。

そして、育った資産をどう活かすか(出口戦略)まで設計してこそ、真の資産形成が完成します。

🔑 まとめポイント

- S&P500で世界の成長をまるごと取り込む

- 感情を排して“続けること”に集中

- コストを抑えて複利を最大化

- 暴落時も積立を止めない

- 資産形成後は「分配金で使いながら増やす」へ