以前の記事では、保有先を楽天証券から松井証券へ移した背景と、その狙いについて紹介しました。 今回はその続編として、松井証券で「世界のベスト」を保有することで得られる “実質的なリターン”──つまり、信託報酬の負担を賢く軽減するポイント活用術を解説します。

投資信託の信託報酬は、多くの投資家にとって「払うだけのコスト」と捉えられがちです。 しかし、松井証券の投信残高ポイントを活用すれば、 この“固定費”を実質的に軽減する仕組みをつくることができます。

高コストといわれるアクティブファンドも、保有環境を工夫するだけで 実質的な還元資産に変わる可能性があります。 この記事では、その仕組みと再現性の高い活用方法を、数字ベースでわかりやすく解説します。

なぜ「信託報酬を取り戻す」という発想が必要なのか

なぜ「信託報酬を軽減する」という発想が必要なのか

「世界のベスト」は、年1.9%という信託報酬を設定しており、インデックスファンドと比べるとおよそ30倍のコストです。 一見すると高コストに思えますが、アクティブファンドは“時間と判断の外注”であり、リターンを生むためのコストとも言えます。

高い信託報酬を払う「意味」

投資の本質は「自分の資産と時間をどう配分するか」にあります。 毎日ニュースや決算を追い、地政学リスクや金利動向を読んで売買を判断する──これは時間を投下してリターンを得るスタイルです。 一方で、「世界のベスト」のようなアクティブファンドは、そのプロセスをプロの運用者に任せる“時間の外注”。 つまり、信託報酬は「時間と判断を買うコスト」なのです。

コストを“支払い”から“戦略”へ変える

重要なのは、コストを単に否定するのではなく、 どれだけのリターンや安心を得られるなら支払う価値があるのかという視点を持つことです。 そのうえで、松井証券の投信残高ポイント制度を活用すれば、 この“支払い”を実質的な還元へと転換することができます。

つまり、信託報酬を「払いっぱなし」にせず、 保有環境を工夫することで賢く軽減する戦略が成り立つのです。

松井証券の投信残高ポイントで信託報酬を“軽減”する仕組み

松井証券では、投資信託の保有残高に応じて年最大1.0%の「投信残高ポイント」が付与されます。 そのうち、インベスコ世界厳選株式オープン(通称「世界のベスト」)は年0.8%(税抜)の対象です。 このポイントはdポイントやJALマイルなどに交換でき、 結果として信託報酬の一部を実質的に軽減できる仕組みになっています。

- 信託報酬(世界のベスト):1.9%

- 松井証券ポイント還元:0.8%

- → 実質コスト:約1.1%まで軽減

たとえば「世界のベスト」を1,000万円保有した場合、年間で約8万ポイントが自動的に付与されます。 このポイントをdポイント経由でJALマイルへ移行すると、約4万マイル── おおよそ最大20万円相当の価値になります。 信託報酬(約19万円)と比較してもほぼ同水準の還元を受けられるため、 実質的に信託報酬をほぼ相殺できる構造が成立しているといえます。

さらに購入手数料は無料(ノーロード)で、保有期間にも制限がありません。 長期的に保有を続けるだけでポイントが積み上がるため、 FIRE後の「持ちっぱなし戦略」との相性も抜群です。 日々の値動きを追いかける必要がなく、 資産を“働かせながら還元を受け取る”という理想的な形を実現できます。

(出典:松井証券 公式サイト)

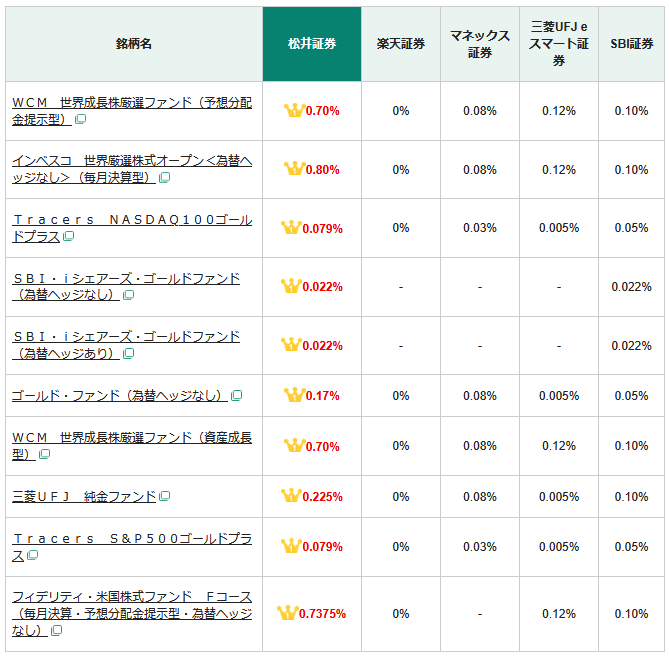

「世界のベスト」以外も対象|高還元のアクティブファンドが多数

松井証券の投信残高ポイントは「世界のベスト」専用ではありません。 アクティブファンドを中心に多くの銘柄が対象で、同一ファンドでも他社より高い還元率が設定されているケースが目立ちます。

- インベスコ 世界厳選株式オープン(毎月決算型・為替ヘッジなし):年0.8%

- WCM 世界成長株厳選ファンド:年0.70%

- Tracers NASDAQ100ゴールドプラス:年約0.08%

- SBI・ゴールドファンド:年約0.02%

同じ銘柄でも、他社が0〜0.12%程度に留まる一方で、松井は0.7〜0.8%台の高還元となる例があります。 「高コストのアクティブ=不利」という先入観を、保有先の選び方で覆せるのがポイントです。

出典:松井証券 https://www.matsui.co.jp/fund/fund-value-point/about/?mnu=sd

対象銘柄と最新の還元率は公式ページをご確認ください。

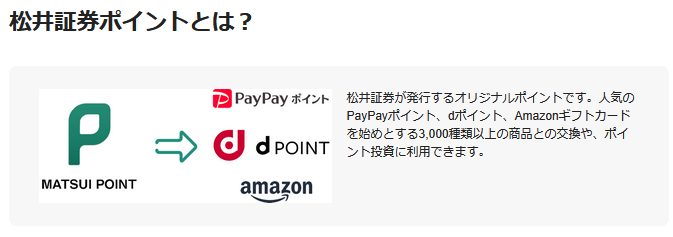

松井証券ポイントの汎用性|“生活リターン”にも変えられる仕組み

松井証券の投信残高ポイントは、単なる証券内の「おまけ」ではありません。 付与されるポイントは松井証券ポイントという独自ポイントで、1ポイント=1円として多彩な使い方が可能です。

たとえば、貯まったポイントは以下のように交換できます。

- dポイント(携帯料金やコンビニ・スーパーなど日常利用に)

- PayPayポイント(QR決済・公共料金・ネットショッピングで使える)

- Amazonギフトカード(Amazonでの買い物に利用可能)

筆者の場合、出張や旅行で飛行機に乗る機会が多いため、dポイント経由でJALマイルに交換し、 「旅の体験リターン」として活用しています。 一方で、普段の買い物や家計補助として使うなら、AmazonギフトカードやPayPayポイントへの交換が現実的です。

つまり、松井証券のポイント制度は「旅行好きの人にはマイル」「日常派には電子マネー」と、 ライフスタイルに合わせて選べる柔軟性が魅力です。 単なる投資リターンではなく、生活の一部として還元される仕組みとしても機能します。

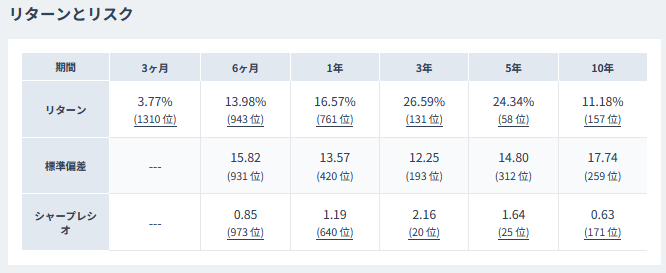

実例|「世界のベスト」のリターン構造と実質利回り

「世界のベスト」は2025年現在、純資産総額が約3兆円に達する国内屈指のアクティブファンドです。 3年トータルリターンは+26.6%、シャープレシオ2.16と、同カテゴリー内で上位約2%に位置します。

出典:みんかぶ https://itf.minkabu.jp/fund/18312991/return

高い分配率と実質利回り

毎月150円の分配金(基準価額9,000円前後)を継続しており、年換算でおよそ20%の分配率に相当します。 仮にそのうち半分が特別分配金(元本払戻し)だった場合、その部分は課税対象外(非課税)となるため、 実質的な手取り利回りはおよそ10%前後となります。 税引き後のキャッシュフローが安定しやすく、FIRE後の生活費補填としても非常に実用的な構造です。

特別分配金=“タコ足”ではない理由

しばしば「特別分配金=タコ足配当」と誤解されがちですが、実際には必ずしも悪いものではありません。 仮に分配金150円が5年間継続した場合、累計で1,800円×5年=9,000円が分配金として受け取れます。

基準価額9,000円で購入したケースを考えてみましょう。 5年間で元本の約半分にあたる金額を分配として受け取る計算になり、 たとえ基準価額が下がったとしても、その間に受け取った分配金で投資額の一部を実質的に回収していることになります。

毎月の分配金150円のうち半分が特別分配金(元本払戻し)、残りが普通分配金(利益部分)と仮定すると、 特別分配金75円 × 12ヶ月 × 5年 = 4,500円が非課税で戻る計算です。 基準価額が9,000円から半分に下がっても、この4,500円で価格下落分を実質的に相殺でき、 残る4,500円(普通分配金)は純粋なリターンとして受け取れる構造になります。

さらに、一時的に基準価額が下落して特別分配金が続いたとしても、 その後に基準価額が元に戻れば、結果的に税金がかからない“無税の分配金”を先に受け取っていたことになります。 特別分配金は必ずしも損失を意味するものではなく、 むしろ税効率の高いキャッシュフローを生み出す仕組みとして機能します。

つまり、元本を“活かしながら引き出す”という考え方をすれば、 特別分配金も立派なリターンの一部といえるでしょう。

FIRE後における“使いながら維持する”投資

FIRE後のように「使いながら維持する」段階の投資では、資産を減らさないことよりも、 キャッシュフローをどれだけ安定的に生み出せるかが重要です。 特別分配金はその手段のひとつとして、税負担を抑えつつ生活資金を取り崩す合理的な仕組みともいえます。

ポイント還元で“支払い以上のリターン”を維持

この分配に加えて、松井証券で保有する場合は年0.8%(税抜)のポイント還元が自動付与されます。 したがって、分配金+ポイントを合計すれば実質利回りは10〜11%超となり、 信託報酬1.9%を差し引いてもなお“支払い以上のリターン”を維持できる設計です。

つまり「世界のベスト」は、単なる高配当ファンドではなく、 非課税分配と実質的なコスト還元の両立により、キャッシュフローを重視する投資家に最適化されたファンドといえます。

活用法|ポイントをマイル化して“非課税リターン”に変える

松井証券のポイントはdポイントに等価交換(1P=1円)でき、 さらにdポイント2P=JALマイル1マイルのレートで移行可能。 結果、年間8万ポイント → 4万マイルが貯まる仕組みです。

現金換算では約8万円分の価値ですが、マイル活用に切り替えることでその価値は2〜5倍に。 特に国際線ビジネスクラスでは、1マイル=5〜6円の価値になることもあり、 4万マイル=最大20万円超の“非課税リターン”を実現できます。

国内線特典航空券の目安(普通席・片道・最少マイル)

JAL国内線特典航空券は、距離ごとにA〜Gゾーンで区分されており、 必要マイル数は以下の通りです(普通席・片道・最少マイル数、JAL公式サイトより引用/2025年10月現在)。

| ゾーン | 必要マイル数(片道) | 代表的な路線 | 通常購入時の目安運賃(片道) |

|---|---|---|---|

| A | 4,500 | 鹿児島↔屋久島/那覇↔宮古 | 約9,000〜12,000円 |

| C | 6,500 | 東京↔高知/大阪↔大分 | 約13,000〜18,000円 |

| E | 8,500 | 東京↔札幌/福岡/鹿児島 | 約18,000〜25,000円 |

| F | 9,500 | 東京↔沖縄(那覇)/大阪↔石垣 | 約22,000〜30,000円 |

| G | 10,500 | 東京↔石垣/宮古 | 約25,000〜35,000円 |

例えば東京↔沖縄(那覇)往復は9,500×2=19,000マイル(約20,000円分のポイント)で取得可能。 通常運賃が約5〜6万円するため、1マイル=2.5〜3円の価値となり、 4万マイルなら国内線往復2回分=10万円前後の価値を生み出せます。

国際線特典航空券の目安(往復・エコノミー/ビジネスクラス)

JAL国際線特典航空券は搭乗エリア(Zone)とシーズン(ロー/レギュラー/ハイ)によって必要マイル数が変わります。 以下はローシーズン・往復の最少必要マイル数(エコノミー/ビジネス両方)および、一般的な航空券価格の目安です。

| エリア(Zone) | 往復必要マイル(エコノミー) | 往復必要マイル(ビジネス) | 代表的な路線 | 通常購入時の目安運賃(往復) |

|---|---|---|---|---|

| 韓国・極東ロシア(Zone1) | 15,000〜 | 30,000〜 | ソウル/釜山 | 約30,000〜60,000円 |

| 東アジア(Zone2) | 20,000〜 | 40,000〜 | 台北/香港/上海 | 約50,000〜120,000円 |

| 東南アジア(Zone3) | 25,000〜 | 50,000〜 | バンコク/シンガポール | 約70,000〜180,000円 |

| オセアニア(Zone4) | 40,000〜 | 65,000〜 | シドニー/メルボルン | 約120,000〜250,000円 |

| ハワイ(Zone5) | 35,000〜 | 65,000〜 | ホノルル/コナ | 約100,000〜220,000円 |

| 北米(Zone6) | 50,000〜 | 80,000〜 | ロサンゼルス/サンフランシスコ | 約150,000〜350,000円 |

| 欧州(Zone7) | 55,000〜 | 100,000〜 | ロンドン/パリ/フランクフルト | 約180,000〜400,000円 |

この表からわかるように、4万マイルあれば:

- エコノミーならアジア圏(台北・香港・ソウルなど)往復1〜2回分(通常5〜10万円)

- ビジネスクラスならアジア圏(Zone2)往復1回分(通常12〜18万円)に相当

- ハワイ・東南アジア方面も、追加マイルで往復可能(約15〜20万円相当)

特に国際線ビジネスクラスでは、1マイル=5〜6円に換算されることも多く、 4万マイルで最大20〜24万円相当の“非課税リターン”を得られます。 現金で航空券を買うよりも、はるかに効率的な還元率です。

出典:JAL国内線 特典航空券 必要マイル数 / JAL国際線 特典航空券 必要マイル数

まとめ|「信託報酬を払う側」から「活かす側」へ

これまで「信託報酬=コスト」とされてきた考え方は、もう古いかもしれません。 松井証券の投信残高ポイント制度を活用すれば、 その支払いを自分のリターンや還元に変える仕組みを構築できます。 まるで支払った税金を節税で抑えるように、信託報酬も“賢く軽減”する発想が重要です。

結果として、「世界のベスト」は単なる高配当アクティブファンドではなく、 信託報酬を活かしてリターンを最適化できるファンドになります。 松井証券を活用すれば、コストは“支出”ではなく、 資産があなたに還元してくれる報酬へと変わるのです。

「高コスト=悪」という時代は終わり、 これからはコストをどう活かすかで投資の自由度が決まります。 「世界のベスト」を松井証券で持つことは、 信託報酬を味方につける最もスマートな戦略といえるでしょう。

※本記事は筆者自身の投資体験と公開情報をもとにした内容であり、 特定商品の購入を推奨するものではありません。投資判断はご自身の責任で行ってください。