「信用取引で大きく稼ぎたい」「レバレッジをかけてFIREを早めたい」そう考えていませんか。

筆者も過去に同じ考えを持ち、FXで大きな損失を経験しました。2010年にFXで投資を始め、2011年の東日本大震災による相場急変で追証が発生し一度市場から退場。その苦い経験があったからこそ、長期投資に切り替えて2024年に総資産1億円超でFIREを達成できました。

本記事では、FX・信用取引・レバレッジ投資が「なぜ危険なのか」を実体験をもとに解説し、再現性のある長期投資戦略への切り替え方をお伝えします。

この記事を書いた人:どらじ

2010年から投資を開始。震災で一度退場後、インデックス投資・自社株の長期保有で資産を積み上げ、2024年に40代でFIRE達成(総資産1億円超)。現在は地方で家族と暮らしながら、分配金を活用した資産運用を継続中。Xフォロワー11,700人(2026年4月時点)。

信用取引・レバレッジ投資とは何か

信用取引とは、証券会社から資金や株式を借りて自己資金以上の取引を行う手法です。自己資金の最大約3.3倍まで取引できるため、利益が大きくなる反面、損失も同じだけ拡大します。

レバレッジETFも同様に、指数の2〜3倍の値動きを目指す商品です。上昇局面では大きなリターンが得られますが、下落局面では壊滅的な損失につながります。

信用取引の仕組み

| 項目 | 内容 |

|---|---|

| レバレッジ倍率 | 最大約3.3倍 |

| 追証(おいしょう) | 資産が一定水準を下回ると追加証拠金を要求される |

| 強制決済 | 追証に応じられない場合、強制的にポジションが決済される |

| 金利コスト | 借りた資金に対して日々金利が発生する |

| 期限 | 制度信用取引は最長6ヶ月の期限あり |

追証が最も恐ろしい点です。相場が急落すると、手元の資金では補えない追加証拠金の支払いを求められ、応じられなければ強制決済で損失が確定します。

筆者の実体験:FXで資産を失った話

2010年:FXで投資デビュー

筆者が投資を始めたのは2010年。当時は「手軽に稼げそう」というイメージからFXを選びました。最初はビギナーズラックで小さな利益が出ましたが、徐々にポジションを大きくしていくにつれてリスクが膨らんでいきました。

2011年:東日本大震災で退場

2011年3月の東日本大震災。この予想外の大事件で相場は急変し、保有していたポジションは一気に逆行。追証が発生し、手元の資金で対応できずに強制決済。それまで積み上げた資産の大部分を失いました。

この経験で学んだことは明確です。どれだけ分析しても、予測不能な事態は必ず起きるということ。そしてレバレッジをかけている限り、その「予測不能な事態」が致命傷になりうるということです。

退場後の気づきと転換

退場後、しばらく投資から離れ、改めて「再現性のある投資とは何か」を考え直しました。行き着いた答えが長期インデックス投資と自社株の積み上げです。レバレッジをかけない代わりに、時間を武器にする戦略に切り替えました。

筆者のFX失敗体験の詳細はこちら。 👉 【実体験】FXから投資を始めて資産を失った話|初心者が失敗しないための3つの教訓

信用取引・レバレッジ投資が危険な5つの理由

① 追証で想定外の損失が発生する 相場が急落すると証拠金が不足し、追加資金の入金を求められます。対応できなければ強制決済されて損失が確定します。暴落は突然やってくるため、心の準備ができていないことがほとんどです。

② 複利の逆回転が起きる 下落→上昇を繰り返す「ボックス相場」でレバレッジETFを保有すると、数値の上では元に戻っているように見えても実際の資産は減少する「逓減効果」が発生します。長期保有に向かない構造です。

③ 金利コストが積み重なる 信用取引では借りた資金に対して日々金利が発生します。保有期間が長くなるほどコストがかさみ、利益を圧迫します。

④ メンタルへの負担が極めて大きい 値動きを常に監視し、追証の不安を抱えながら生活することは、睡眠・集中力・人間関係にも悪影響を及ぼします。筆者もFXをしていた時期は眠れない夜が続きました。

⑤ 再現性がない FXや信用取引で継続的に利益を出し続けるには、卓越した判断力・情報力・メンタルが必要です。プロのトレーダーでも長期安定は難しく、個人投資家が再現性を持って勝ち続けることは現実的ではありません。

「良い借金」と「悪い借金」の違い

ただし、すべてのレバレッジが悪いわけではありません。筆者は現在、証券担保ローンを資産運用に活用しています。

| 種類 | リスク | 向いている人 |

|---|---|---|

| 信用取引 | 高(追証・強制決済あり) | 短期トレーダー |

| レバレッジETF | 高(逓減効果あり) | 短期・積立の一部のみ |

| 証券担保ローン | 中(強制ロスカットあり) | 長期保有・FIRE後の活用 |

証券担保ローンは保有資産を担保にして低金利で借り入れる手法です。信用取引のような日々の追証はありませんが、担保資産の時価評価額が一定水準(概ね70%程度)を下回ると強制ロスカットが発生するリスクがあります。信用取引より管理しやすい反面、万能ではありません。資産価値の急落時には同様に強制決済が起きうる点は常に頭に入れておく必要があります。

投資で使える「良い借金」の詳しい解説はこちら。 👉 信用取引vsレバレッジETFvs証券担保ローン|投資で使える”良い借金”のメリット・デメリット

長期投資が「再現性」で勝る理由

信用取引の危険性を理解したうえで、では何に投資すべきか。筆者の答えは長期インデックス投資×自社株の長期保有です。

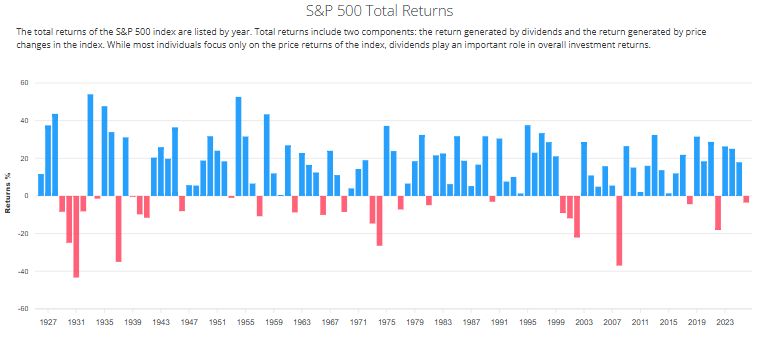

株式市場の歴史が証明する成長

S&P500指数は過去30年間で年率平均約10%のリターンを記録しています。短期的には暴落を繰り返しても、長期では右肩上がりのトレンドを維持してきました。

下記のチャートを見ると、マイナスの年も多くありますが、長期では明確に右肩上がりのトレンドを維持していることがわかります。

暴落の年があっても、翌年以降に回復・上昇するパターンが繰り返されています。これが長期投資が「時間を味方にする」と言われる根拠です。

複利の力を最大限に活かす

月3万円を年利5%で積み立てた場合の資産額(元本との比較):

| 期間 | 積立元本 | 運用後の資産 | 増加額 |

|---|---|---|---|

| 10年 | 360万円 | 約465万円 | 約105万円 |

| 20年 | 720万円 | 約1,233万円 | 約513万円 |

| 30年 | 1,080万円 | 約2,497万円 | 約1,417万円 |

レバレッジをかけなくても、時間が最大の武器になることがわかります。

自社株の長期保有という選択肢

筆者が1億円の資産を作れた理由はインデックス投資だけではありません。勤めていた企業の自社株を信用取引を使わず、売らずに長期保有し続けたことも大きな要因です。

自社株は日々の値動きを気にして売買するのではなく、ただ「持ち続ける」という選択をしただけ。それでも時間が経つにつれて資産は着実に育ちました。これこそが「時間を味方にする」投資の本質です。レバレッジという力を借りなくても、時間という最大の資産を活用すれば資産は作れるということを、自分の経験で証明できました。

FIRE達成を急ぎすぎないことも重要

筆者が子育てを終えてからFIREを達成したのには理由があります。子どもの教育費・医療費・習い事など、子育て中は想定外の出費が多く、FIREした収入だけでは精神的に不安定になりやすいからです。

子育てが終わり、ある程度の支出が固定化された段階でFIREするのが、長期的な生活設計として現実的だと考えています。

新NISAでS&P500に投資する具体的な戦略はこちら。 👉 【実績公開】新NISA×S&P500一括投資で+38%|1億円FIRE達成者の運用戦略

再現性のある投資戦略:実践3ステップ

ステップ1:目標を近めの数字で設定する 「老後資金2,000万円」「総資産1億円でFIRE」といった遠い目標は、達成までが長すぎてモチベーションが続きにくいことがあります。まずは**「10年後に1,000万円」「20年後に3,000万円」**など、手が届く範囲の具体的な目標を設定しましょう。

早めに達成しそうな場合はストレッチゴールを設定し直すことで、成功体験を積みながら前進できます。目標を細かく設定することで、焦ってリスクの高い手法に手を出すことも防げます。

ステップ2:リスク許容度を把握する 年齢・家族構成・生活費に合わせてリスク許容度を決めます。

- 20〜30代:将来が長いため株式中心の積極運用が可能

- 40〜50代:子どもの教育費・老後が近づくため安定性も重視

- FIRE後:収入が分配金中心になるため、暴落時の精神的耐性が特に重要

ステップ3:自動化してほったらかす 積立設定をして、あとは市場に任せます。短期的な下落で慌てて売却しないことが最大のポイントです。筆者は震災後の退場を経験したからこそ、「何もしない」ことの重要性を痛感しています。

長期・分散・低コスト投資の考え方についてはこちら。 👉 長期・分散・低コストは万人向けの格言なのか?FIRE後・退職金運用で考える資産形成と取り崩し戦略

長期投資がメンタルヘルスを守る

投資で成功するには、冷静さと継続性が不可欠です。FXや信用取引に振り回されると、値動きへの一喜一憂でストレスが溜まり、睡眠・仕事・家族との時間にも悪影響が出ます。

筆者もFXをしていた時期は「今日の相場はどうなっているか」と常に気になり、食事中もスマホを手放せない状態でした。長期投資に切り替えてからは、相場を毎日見る必要がなくなり、精神的な余裕が生まれました。

投資はあくまで人生を豊かにするための手段です。投資のために生活が犠牲になるのは本末転倒。メンタルが安定すれば、仕事・家族・健康への投資もできるようになります。

暴落を経験しても心の安定を保つ方法についてはこちら。 👉 会社員卒業後の3度の暴落で学んだ。FIREに必要なものは”心の安定”だった。

FAQ|よくある質問10選

Q1. 信用取引は絶対にやってはいけませんか? A. 「絶対NG」とは言いませんが、個人投資家、特にFIRE後の方には強くおすすめしません。追証リスクと精神的負担が大きく、再現性がないためです。短期的な利益よりも長期の安定を優先すべきです。

Q2. レバレッジETFはどうですか?積立なら大丈夫ですか? A. 積立の一部(ポートフォリオの5〜10%以内)に限るなら検討の余地はあります。ただし逓減効果があるため長期保有には向かず、上昇相場限定の戦略と捉えるべきです。

Q3. 信用取引とレバレッジETFの違いは何ですか? A. 信用取引は証券会社から直接資金を借りる取引で追証があります。レバレッジETFは指数の2〜3倍の値動きを目指す商品で追証はありませんが、逓減効果があります。どちらもリスクが高い点は同じです。

Q4. FXと株式の信用取引はどちらが危険ですか? A. どちらも高リスクですが、FXは24時間取引のため睡眠中にも相場が動き、管理が難しい点でより危険と筆者は考えています。また税制面でも株式より不利(総合課税)です。

Q5. 追証が発生したらどうすればいいですか? A. 追証が発生したら速やかに追加入金するか、ポジションを縮小・解消するかを判断する必要があります。放置すると強制決済されて損失が確定します。そもそも追証が発生しないよう、余裕を持ったポジション管理が重要です。

Q6. 長期投資でFIREは本当に実現できますか? A. 実現できます。筆者は震災での退場後、レバレッジなしの長期インデックス投資と自社株の長期保有だけで約13年かけて1億円超のFIREを達成しました。時間はかかりますが再現性があります。

Q7. 長期投資で暴落が来たらどうすればいいですか? A. 基本は「何もしない」が正解です。生活費を別に確保しておけば、暴落時に慌てて売る必要はありません。むしろ割安で買い増せるチャンスと捉えましょう。

Q8. 信用取引をやめて長期投資に切り替えるタイミングはいつですか? A. 今すぐです。含み損があるポジションを整理することへの抵抗感はわかりますが、損失が膨らむ前に撤退する判断力が長期投資家として重要なスキルです。

Q9. インデックス投資は退屈では?もっと積極的に増やしたい。 A. インデックスの中にもリターンとリスクに差があります。S&P500だけでなくFANG+を組み合わせると、S&P500に含まれるメガテック銘柄の比率がさらに強化されるイメージで、値動きはよりダイナミックになります。「守りを固めながら少し攻める」ポートフォリオとして、S&P500 7割+FANG+ 3割のような組み合わせも選択肢の一つです。ただしリスクも上がるため、自分のリスク許容度と相談しながら調整してください。

Q10. 長期投資を始めるのに最低いくら必要ですか? A. 100円から始められます。新NISAの積立投資枠なら月100円から設定可能な証券会社もあります。金額より「始めること」と「続けること」の方が重要です。

まとめ

- 信用取引・FX・レバレッジ投資は追証・強制決済・金利コスト・メンタル負担など多くのリスクを持つ

- 筆者自身が2011年の東日本大震災でFXの追証により退場した実体験がある

- 証券担保ローンも時価評価額が一定水準を下回ると強制ロスカットが発生するため万能ではない

- 長期インデックス投資と自社株の長期保有(信用なし)の組み合わせで1億円FIREを達成

- 「売らずに持ち続ける」という選択が、時間という最大の資産を活かす投資の本質

- 目標は「10年後1,000万円・20年後3,000万円」など近めに設定し、達成したらストレッチゴールに更新する

- FIREは子育てが終わってからが現実的・精神的に安定しやすい

- インデックスの中でもS&P500+FANG+の組み合わせなどでリターンを追求することも可能