「S&P500に積立しておけばOK」「オルカンは貯金代わりになる」——そんな言葉をSNSで見かけることが増えました。NISAの普及によってインデックス投資が身近になったのは間違いなく、長期で見れば右肩上がりというのも事実です。

しかし、ひとつ根本的な問いを立てておきたいと思います。

「急な出費が必要になったとき、相場が暴落していても本当にそのお金を使えますか?」

急病、車の故障、自宅の修繕——そういった出費はいつやってくるかわかりません。そのタイミングが相場の底と重なったとき、どうなるか。本記事では毎年のように起きているS&P500の下落データと筆者自身の実体験をもとに、インデックス投資と貯金の本質的な違い、そして現金をどれだけ手元に残すべきかを整理していきます。

長期右肩上がりでも、下落局面は毎年必ず来る

S&P500が長期で見れば右肩上がりであることは事実です。しかし「長期では上がる」という話と「いつでも安全」という話は別物です。過去データを見ると、上昇トレンドの中でも、年に一度は必ず痛みを伴う下落局面が訪れています。

- ▲5%以上の下落:1928年以降の約93%の年で発生(ほぼ毎年)

- ▲10%以上の調整(コレクション):平均して1.2〜2年に1回

- ▲20%以上の弱気相場(ベアマーケット):平均して5〜6年に1回

- 1980年以降の年間最大ドローダウン平均:約▲14%

「年間で14%も下落しているのに、長期では利益が出ているのか」と不思議に思われるかもしれません。それだけS&P500の回復力と成長力が強いということです。ただし、その恩恵を受けるには下落局面を乗り越える必要があります。下落は投資の「入場料」であり、それを払い続けられる人だけが長期リターンを手にできます。

▶ 【関連記事】S&P500だけで本当に足りるのか?NASDAQ100を足したら何が変わるのか

2024〜2026年の主な下落イベント

「歴史的なデータを言われてもピンとこない」という方のために、直近3年の具体的な出来事を振り返ってみましょう。

2024年:ブラックマンデー再来

2024年8月、日本銀行の利上げと円高進行が重なり、日経平均は過去最大の下落幅を記録しました。S&P500も急落し、「令和のブラックマンデー」と呼ばれました。NISAを始めたばかりで初めての大きな下落を経験した投資家も多かった局面です。

2025年:トランプ関税ショック

2025年春、トランプ政権による大規模な関税政策の発動が市場を直撃しました。貿易戦争への懸念から世界的に株価が急落し、S&P500も大幅安となりました。NISA口座でインデックス投資を始めたばかりの方が初めて大きな含み損を経験した年でもありました。

2026年:イラン情勢による地政学リスク

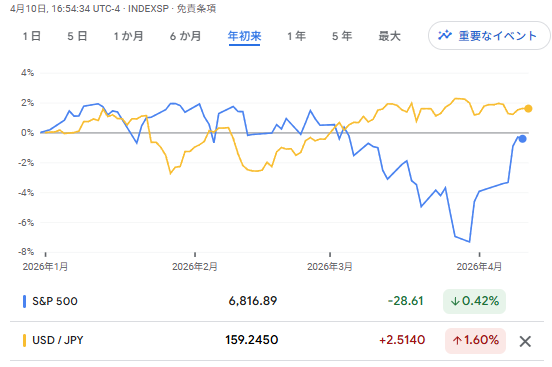

2026年2月28日の米・イスラエルによるイラン攻撃をきっかけに、ホルムズ海峡の封鎖リスクが浮上しました。原油価格が急騰し、S&P500はATH(史上最高値)の約6,978から最大▲9%超下落しました。

3年連続で「まさか」の出来事が起きています。そしてこれからも「まさか」は来続けます。

eMAXIS Slim S&P500のチャートで見る実態

以下のチャートはeMAXIS Slim米国株式(S&P500)の直近6ヶ月の値動きです。まずは高値をつけた局面をご覧ください。

続いて、イラン情勢の悪化とともに底値をつけた局面です。

出所:MINKABU eMAXIS Slim米国株式 (S&P500)のチャート

具体的な数字で整理すると以下の通りです。

| 日付 | 基準価額 | 高値比 |

|---|---|---|

| 2026年1月14日(高値) | 40,572円 | − |

| 2026年3月31日(底値) | 37,183円 | ▲8.4% |

| 2026年4月10日(現在) | 39,868円 | ▲1.7% |

約2ヶ月半で3,389円(約8.4%)が消え、4月10日時点ではほぼ回復しています。

注目していただきたいのはドル円の動きです。今回のイラン情勢では地政学リスクの高まりとともに原油価格が急騰し、株式やゴールドは売られた一方でドルが買われました。チャートを見るとドル円は年初来でプラス推移となっており、円安がクッションとなったことで円建てのS&P500は思ったほど下がらなかったと言えます。

ただし、地政学リスクの内容によって為替の動きは毎回異なります。円高方向に振れれば株安と為替の逆風がダブルで響くケースもあるため、為替の影響は常に意識しておく必要があります。

インデックス投資は貯金ではない

ここで改めて確認したいのが「貯金」と「投資」の根本的な違いです。

| 貯金(預金) | インデックス投資 | |

|---|---|---|

| 元本保証 | あり(1,000万円まで) | なし |

| いつでも引き出せるか | ○ | △(価格次第) |

| 50%以上の下落 | 起きない | 歴史上、複数回起きている |

| 期待リターン | 低い(0〜0.1%程度) | 長期では年率7〜10%(過去実績) |

S&P500は過去に以下の下落を経験しています。

- リーマンショック(2008〜2009年):▲57%

- ITバブル崩壊(2000〜2002年):▲49%

- コロナショック(2020年):▲34%(ただし数ヶ月で回復)

100万円が43万円になる可能性があるのが投資です。それを「貯金代わり」と呼ぶのは正確ではありません。

もちろん長期で持ち続ければ回復・成長してきた歴史はあります。しかし問題は「いつ回復するかわからない」「回復する前に換金を迫られる」状況です。

たとえばコロナショックの▲34%が起きていた2020年3月、仮に300万円を投資していたとすれば約198万円になっていました。そこへ急病、車の故障、自宅の修繕費など、どうしても避けられない支出で100万円が必要になったとしましょう。泣く泣く売却するしかありませんが、その後300万円に戻すためにはそれまで以上の時間と追加投資が必要になります。「長期で持てばいい」という大前提が、急な出費ひとつで崩れてしまうのです。

筆者が2024年のブラックマンデーで学んだこと

私自身、身をもってこれを経験しました。

2024年6月、私は会社を退職することを決めました。その直後の2024年8月に「令和のブラックマンデー」が起きたのです。そのとき痛感したのが現金余力のなさでした。余剰資金のほぼすべてを投資に回していたため、万が一まとまったお金が必要になったとしても相場が戻るまで動けない——そういう状況に自分が置かれていることに愕然としました。

「好調なときにしか対応できないポートフォリオではだめだ」と、このとき強く感じました。上昇相場ではどんな組み方でもうまくいきます。問題は下落局面や、人生の想定外の出来事が重なったときです。

この経験が、その後インデックス投資と個別株中心だったポートフォリオを、インデックス投資と毎月分配型ファンドを組み合わせた形に見直すきっかけとなりました。現金フローを確保しながら資産を育てるという発想に切り替えたのです。

▶ 【関連記事】FIRE後に暴落が来たら「働けばいい」は本当に成立するのか

リスク許容度を超えるとどうなるか

現金余力の問題とは別に、投資額そのものが自分のリスク許容度を超えている場合も同様に問題になります。

以前、リスクの高い商品も含めてほぼすべての資金を投資に回していた時期がありました。毎日の値動きが気になり、仕事中もスマホを確認してしまう。夜になると含み損の計算をして眠れない——そういった状態が続きました。

長期投資のつもりでいても、リスク許容度を超えた金額を投じると心理的に長期保有が難しくなります。「下がったら買い増しのチャンス」と頭ではわかっていても、実際に含み損が膨らんでいくと行動がブレてしまいます。不要な損切りをしてしまったり、逆に利益が出た瞬間に早まって売ってしまったり——どちらも「感情的な売買」です。

今回のイラン情勢の下落(▲8〜9%)で強いストレスを感じた方は、ぜひポートフォリオを見直すことをおすすめします。理由はシンプルで、これより大きな下落は必ず来るからです。コロナショックの▲34%は今回の約4倍、リーマンショックの▲57%に至っては約6倍です。「あのときよりはマシだ」と思えるくらいの余裕がなければ、長期投資は続けられません。

では、いくらまで投資に回してよいか

では具体的にどう考えればよいか、基本的な考え方を整理します。

ステップ1:生活防衛資金を投資とは別に確保する

まず生活費の6ヶ月〜1年分は現金で確保しておきましょう。これは投資に回さない「置いておく」お金です。急な病気、失業、家電の故障、冠婚葬祭——人生にはいつどこで大きな出費が発生するかわかりません。

私が2024年8月に感じた「現金余力がない恐怖」はまさにここです。この生活防衛資金がなければ、最悪のタイミング(暴落中)に泣く泣く投資を売却することになります。長期投資の大前提が出費ひとつで崩れてしまうのです。

ステップ2:「半分になっても5〜10年待てる」金額で投資する

投資に回すお金の判断基準として、「この金額が半分になっても5〜10年引き出さなくていいか」と自問してみてください。「半分になったら困る」「2〜3年以内に使う予定がある」という金額は投資に向きません。そのお金は現金か定期預金に置いておくべきです。

ステップ3:今の含み損で「眠れているか」を確認する

ポートフォリオのリスク確認に難しいツールは必要ありません。一番シンプルな基準は「今の含み損の状態で、夜ぐっすり眠れているか」です。今回のように▲8%程度の下落で強いストレスを感じているなら、株式比率が高すぎるサインかもしれません。現金比率を上げるか、投資額そのものを見直すことを検討してみてください。

▶ 【関連記事】資産の下落を抑えたい?これまでの常識が揺らぐ時代の守りの資産配分

▶ 【関連記事】FIRE2年目の現実|不安を行動で乗り越えた”再設計の1年”

まとめ:今回の下落をポートフォリオ見直しのきっかけに

S&P500やオルカンへのインデックス投資は、長期で見れば有力な資産形成の手段です。しかし貯金とは根本的に異なります。

- ▲10%程度の下落は毎年のように起きています

- ▲20%以上の下落も数年に一度は必ず来ます

- 2024年・2025年に続き、2026年も早々に下落が来ています

- 今回のイラン情勢による下落は▲8〜9%(eMAXIS Slim S&P500ベース)

- これはコロナショック(▲34%)の4分の1以下の規模です

今回の下落でストレスを感じたなら、それは大切なサインです。急な出費と暴落が重なったとき、本当に乗り越えられるか——それが問われています。

投資は長く続けることで力を発揮します。 ストレスを感じながら続けるより、現金比率を上げて心に余裕を持たせるほうが長続きします。

生活防衛資金を確保した上で、半分になっても5〜10年待てる金額だけを投資に回す——この原則が、インデックス投資を機能させるための土台です。今回の揺れをきっかけに、一度ポートフォリオを見直してみてはいかがでしょうか。

資産が半分になっても取り崩せるならオルカンは貯金代わり。

でもイラン情勢が怖いと感じた瞬間に答えは出てる。

それは貯金じゃなくて投資。不安になるなら現金もきちんと確保しておくのが無難。

より戦略的な内容はこちらのnoteで書いています。

関連記事

- FIRE後に暴落が来たら「働けばいい」は本当に成立するのか

- 資産の下落を抑えたい?これまでの常識が揺らぐ時代の守りの資産配分

- S&P500だけで本当に足りるのか?NASDAQ100を足したら何が変わるのか

- FIRE2年目の現実|不安を行動で乗り越えた”再設計の1年”