FIRE生活を目指しているけれど、「本当に資産だけでやっていけるのか」と不安に思う方は多いでしょう。その不安を解消し、成功率を高めるには、少しの労働収入を組み合わせる「サイドFIRE」が効果的です。

この記事では、資産の取り崩しや短時間労働を組み合わせる方法、労働収入がFIRE生活にもたらすメリット、さらに定期収入を得るための具体的なアイデアについて解説します。

資産の取り崩しと短時間労働を組み合わせるのが最適

FIREを達成すると、これまで仕事に縛られていた時間を完全に自分のために使えるようになります。趣味や家族との時間に費やしたり、これまで挑戦できなかった活動に取り組む自由が手に入ります。

一方で、完全に仕事をやめると、生活費を資産から計画的に取り崩しながら、配当金や資産運用の収益に頼らざるを得ません。しかし、資産運用だけで十分なキャッシュフローを確保できるかどうかには不安がつきものです。

資産運用だけで最後までいけるのか?

資産運用に依存すると、資産が減少する恐怖から思うようにお金を使えないことがあります。その結果、資産形成期よりも支出を抑え、かえって人生の豊かさを損なう可能性があります。

このような不安を解消するため、少しの労働を続けることで、社会とのつながりを保ちながら安定した収入を得る方法が有効です。これにより、資産を取り崩す割合を抑え、より安心してFIRE生活を楽しむことができます。

資産の持続性をシミュレーションで確認

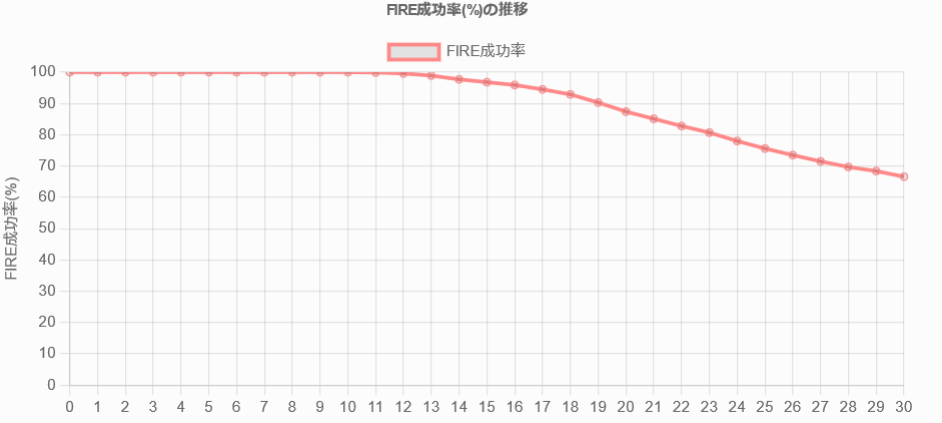

仮に43歳でFIREを達成し、30年間資産を取り崩す場合を想定してモンテカルロシミュレーションを行いました。その結果、以下の条件で30年後に資産が残る確率は67%でした。

- 初期資産: 1億500万円

- 年利回り: 5%

- 月間生活費: 40万円(年間480万円)

- 運用期間: 30年

20年以上経過するとFIRE成功率が急激に低下する傾向が見られましたが、これは住宅ローンや教育費などの大きな支出が減少する前提を考慮に入れていないためです。これらを加味すれば、成功率はもう少し高まると見込まれます。

少しの労働収入がFIRE成功率を大幅に高める

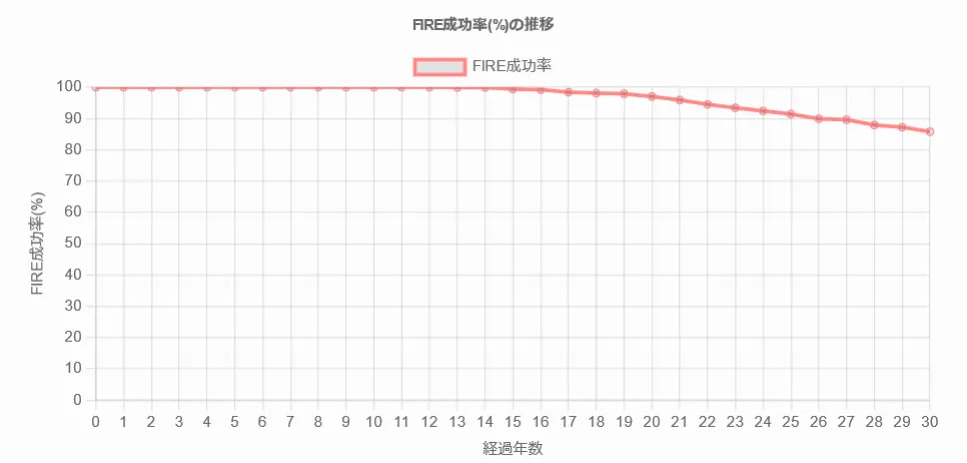

同じシミュレーションで、月に10万円の労働収入を加えた場合、FIRE成功率は約90%にまで向上しました。この労働収入によって、年間の取り崩し額を480万円から360万円に抑えることができるためです。

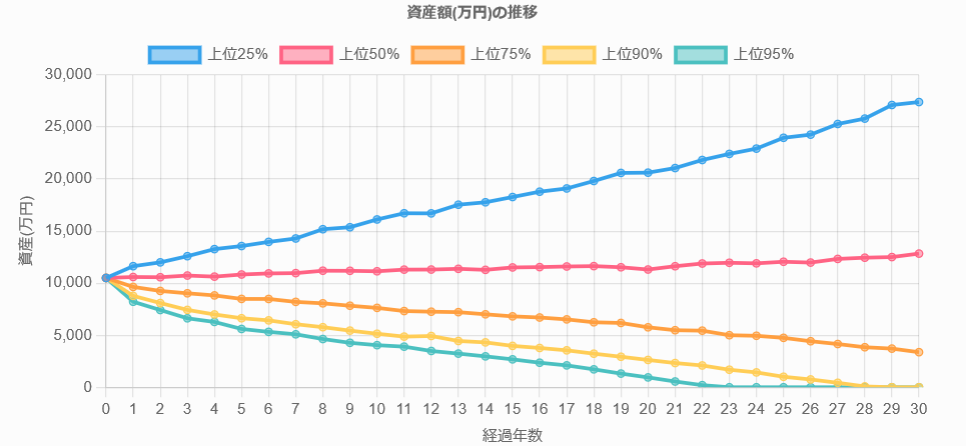

さらに、資産の中央値では30年後に約1億2800万円が残る結果となり、資産が「使い切れないリスク」が発生する可能性すらあります。

また、最悪のケース(下位25%)でも、73歳時点で約3400万円が残るとされており、大きな問題は発生しないと考えられます。

※FIRE成功率シミュレータより引用 https://fire.helve-blog.com

定期収入をどう確保するか

月10万円程度の収入を得るための方法は以下の通りです。

- 短時間労働やギグワーク

ウーバーイーツやタイミーのようなプラットフォームを利用すれば、柔軟な働き方が可能です。 - フリーランス業務

これまでの経験やスキルを活かして業務委託を受ける方法です。報酬は少額でも、好きな分野で働けるというメリットがあります。 - 趣味を仕事にする

手芸や写真撮影、ブログ運営など、自分が楽しめる活動を収益化することも可能です。 - 情報発信

ブログやYouTubeでの発信は初期投資が少なく、副収入を得るきっかけになります。

会社の看板なしでお金を稼ぐ

収入が小さくても、複数の収入源を持つことでリスクを分散できます。例えば、アルバイト収入、フリーランス案件、株式配当を組み合わせることで、安定したキャッシュフローを構築できます。

これにより、1つの収入源が途絶えた場合でも安心して生活を続けられます。

変化のない毎日に少しだけ刺激を加える

FIRE生活に憧れて「のんびり暮らしたい」と考える方も多いでしょう。しかし、全く働かない生活を長期間続けると、時間を持て余し、かえって日々のマンネリ感やネガティブな思考に陥る可能性があります。

実際にFIRE達成後、有給休暇中の2か月間で「どうやって時間を過ごそうか」と悩んだ経験があります。このため、短時間でも労働を取り入れることで、適度な刺激と社会とのつながりを得ることが重要だと感じています。

まとめ:FIRE成功率を上げるために

FIREを目指す方にとって、資産の取り崩しと短時間労働を組み合わせることは非常に有効な方法です。月10万円の収入を得るだけで成功率が大幅に向上し、経済的な安定感が高まります。

FIREを計画している方は、ぜひこの記事を参考に、自分に合った働き方を見つけてください。そして、資産だけに依存せず、社会とのつながりを保ちながら、豊かで安定したFIRE生活を楽しんでいきましょう!