「投資を始めたいけど、何から手をつければいいのかわからない」

「暴落が怖くて続けられる自信がない」

そんな不安を抱えていませんか?

私も14年前は同じでした。右も左もわからずFXで大損し、「やっぱり投資はギャンブルだ」と思いかけたこともあります。

しかし、そこから学び、米国株と世界株式インデックスの積立をコツコツ続けた結果、資産1億円に到達できました。

このページでは、新NISAやiDeCoを使った長期投資の始め方と続け方を、初心者にもわかりやすく、具体的な数値や実例を交えて解説します。

「複利」「積立」「暴落対応」という3つの武器を身につければ、10年後のあなたは今の不安を笑い話にできるはずです。

では、なぜ一部の人は投資を長く続けて成果を出せるのか――その答えは、シンプルな原則にあります。

投資の本質と「長く続ける」ための3原則

投資の世界には株式、投資信託、債券、REIT、仮想通貨など多様な選択肢があります。どれを選んでも共通する真理は、 リスクとリターンは表裏一体であり、短期の値動きに勝ち続けることは極めて難しいということ。 初心者ほど「上がりそう」に心を動かされますが、長期の資産形成は 未来の自分にお金を働かせ続ける仕組みづくりにあります。

記事:【毎日500円×レバレッジETFでFIRE後も資産形成!メンタル安定の積立投資術】

毎日500円×レバレッジETFでFIRE後も資産形成!メンタル安定の積立投資術

原則①:仕組みで勝つ(ルールを先に決める)

毎月の積立額・投資先・現金比率・リバランス条件・売却基準を先に決め、相場が荒れてもルールで動く。 人は波乱相場で判断を誤る生き物です。自動積立と定期リバランスを設定し、 「何もしないこと」が最善になる仕組みを作りましょう。

原則②:時間を味方にする(複利)

100万円を年率7%で15年運用すると約280万円。さらに毎月3万円を追加すれば、15年で1,000万円超に到達します。 複利は時間に比例して効いてくるため、始めるのが早いほど有利です。

原則③:短期ノイズを無視する(視野を広く)

日々の値動きは“騒音”です。5年・10年という単位で見ると、結果は安定してきます。 後述のデータがその事実を裏づけます。

【体験談】FXで失敗して気づいた「時間こそ最大の味方」

給与明細よりも、口座残高の減りを先に見ていた。

「取り返さなきゃ」という焦りは、さらに損失を呼び込んだ。

私の投資のスタートはFXでした。数週間で利益が出る快感に酔い、気づけばロットは肥大化。 ある日を境に逆行が続き、数十万円を失いました。夜は眠れず、仕事にも集中できない。そんな時期が続いたのです。

そこで初めて気づきました。「速さ」ではなく「続けられる仕組み」こそが資産形成の鍵だと。 以後は米国株と投資信託の積立へ方向転換。社内持株も活用し、14年かけて1億円という到達点に辿り着きました。

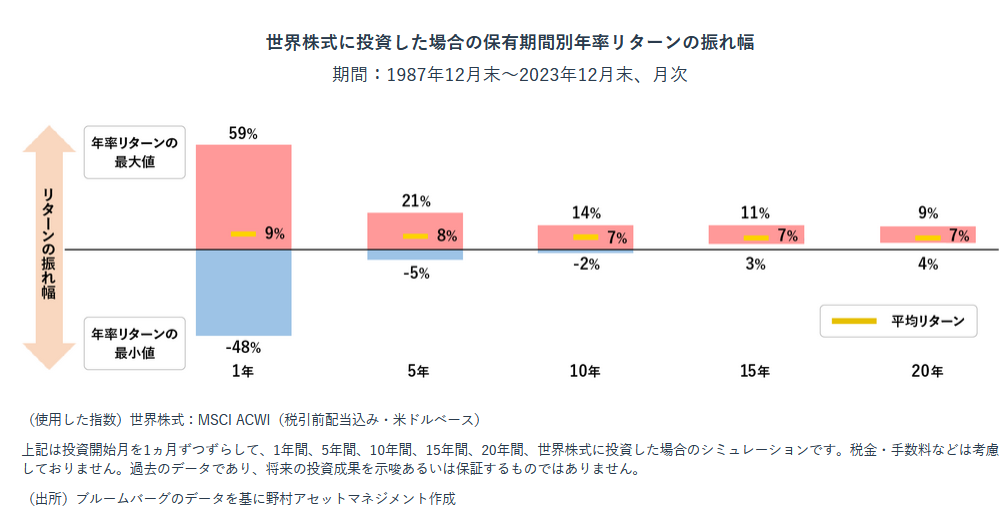

データで理解する:長期投資の再現性

「長く持てばブレが小さくなる」ことは感覚ではなくデータが証明しています。以下は 世界株式(MSCI ACWI)に投資した場合の保有期間別・年率リターンの振れ幅を示すグラフです (1987年12月〜2023年12月、月次ベース)。

- 1年保有:最大+59%/最小-48%(大きくブレる)

- 5年保有:最大+21%/最小-5%(マイナス幅が縮小)

- 10年保有:最大+14%/最小-2%(ゼロ付近まで近づく)

- 15〜20年保有:過去データでは平均年率7%前後で安定

この図が示すのはシンプルです。「期間が長くなるほど、悪い結果を引く可能性が下がる」ということ。 だからこそ、私たちは短期の騰落に反応するのではなく、 積立の継続と保有期間の確保に集中すべきなのです。

初心者が今日からできる実践ステップ

ステップ1:口座開設と「自動化」

新NISAのつみたて投資枠を活用し、全世界株式(オルカン)またはS&P500の低コスト指数ファンドを毎月積み立て。 金額は生活を壊さない最小額から。将来的に収入が増えたら段階的に増額します。

ステップ2:現金比率を決めて守る

生活防衛費(6〜12か月)をまず確保。残りを投資。暴落が来ても生活を守れる設計にしておけば、 相場の恐怖に飲み込まれにくくなります。

ステップ3:年1回のリバランス

株式:現金=80:20など目標配分を決め、年に1回だけ調整。上がりすぎた資産を売って下がった資産を買う―― これが逆張りを機械的に実行する最善の方法です。

ステップ4:暴落ルールを事前に書く

- 市場が▲20%:積立を止めない。余力があれば増額

- ▲30%:スポットで一括の1/3を投下

- ▲40%:残りを段階投入(ナンピンではなく計画的な追加)

ステップ5:税制優遇を使い切る

iDeCoで所得控除、新NISAで非課税運用。節税は確実なリターンです。 優先順位は「生活防衛費 → 高金利負債の返済 → つみたてNISA/新NISA → iDeCo → 課税口座」。

感情を味方にする|投資は“未来の自分”への仕送り

暴落相場では、誰でも不安になります。アプリを開く手が震える夜、ニュースの一言で胸がざわつく朝――そんな経験は避けられません。

そんなときこそ、あなたの投資を「10年後の自分への仕送り」と考えてみてください。今日の1万円は、未来の自分を守る盾であり、将来の安心と自由を手に入れるチケットです。

大切なのは、値動きに感情を使わないこと。感情は生活や家族との時間にこそ使いましょう。投資は静かな作業であり、あなたの日々の幸福は今この瞬間にもあります。

覚えておきたい3つの行動指針

- 勝つのは「上手い人」ではなく「続けられる人」

- 自動積立とリバランスで仕組み化する

- 暴落は「割安で未来を買う日」と考え、事前に行動ルールを決める

学びの基礎体力をつける一冊:『JUST KEEP BUYING』

ニック・マジューリ著『JUST KEEP BUYING』の核は明快です。「買い続けろ」。 若いほど時間価値が高く、収入を増やして投資に回し、暴落では恐れず買う。 私が14年で体感した原理を、データで裏づけてくれた本でもあります。

- 時間を最大化:始めるのが最強の差別化

- キャッシュフローを改善:収入UP→投資比率UP

- 暴落を好機に:ルールが感情を超える

よくある質問(FAQ)

Q. いくらから始めればいい?

A. まずは1,000円でもOK。習慣化が最優先です。増額は生活が安定してから。ただし1,000円だけでは大きな資産を作れないため早めに増額できる準備が必要

Q. どのファンドを選ぶべき?

A. 迷ったら全世界株式(オルカン)かS&P500。信託報酬は年0.2%未満を目安に。筆者のおすすめはS&P500。

Q. 暴落が怖い…

A. 生活防衛費と現金比率を決め、積立を止めないことが最善。過去データでは長期ほど結果は安定しています。

まとめ|今日の小さな一歩が、未来の大差になる

投資で大切なのはテクニックではなく、続ける仕組みと時間です。 1年先の価格は誰にも当てられませんが、10年先の自分に資産を残す方法は誰にでも実行できます。

- 新NISAで自動積立を設定する

- 現金比率と生活防衛費を決める

- 年1回だけリバランスする

迷いがあるなら、今日だけは機械的に1,000円を積み立ててみてください。 そのクリックが、10年後のあなたの背中をそっと押してくれます。

免責事項:本記事は筆者の経験と一般的な情報提供を目的としたもので、特定の投資行動を推奨するものではありません。 投資判断はご自身の責任で行ってください。市場環境・税制は将来にわたり保証されません。